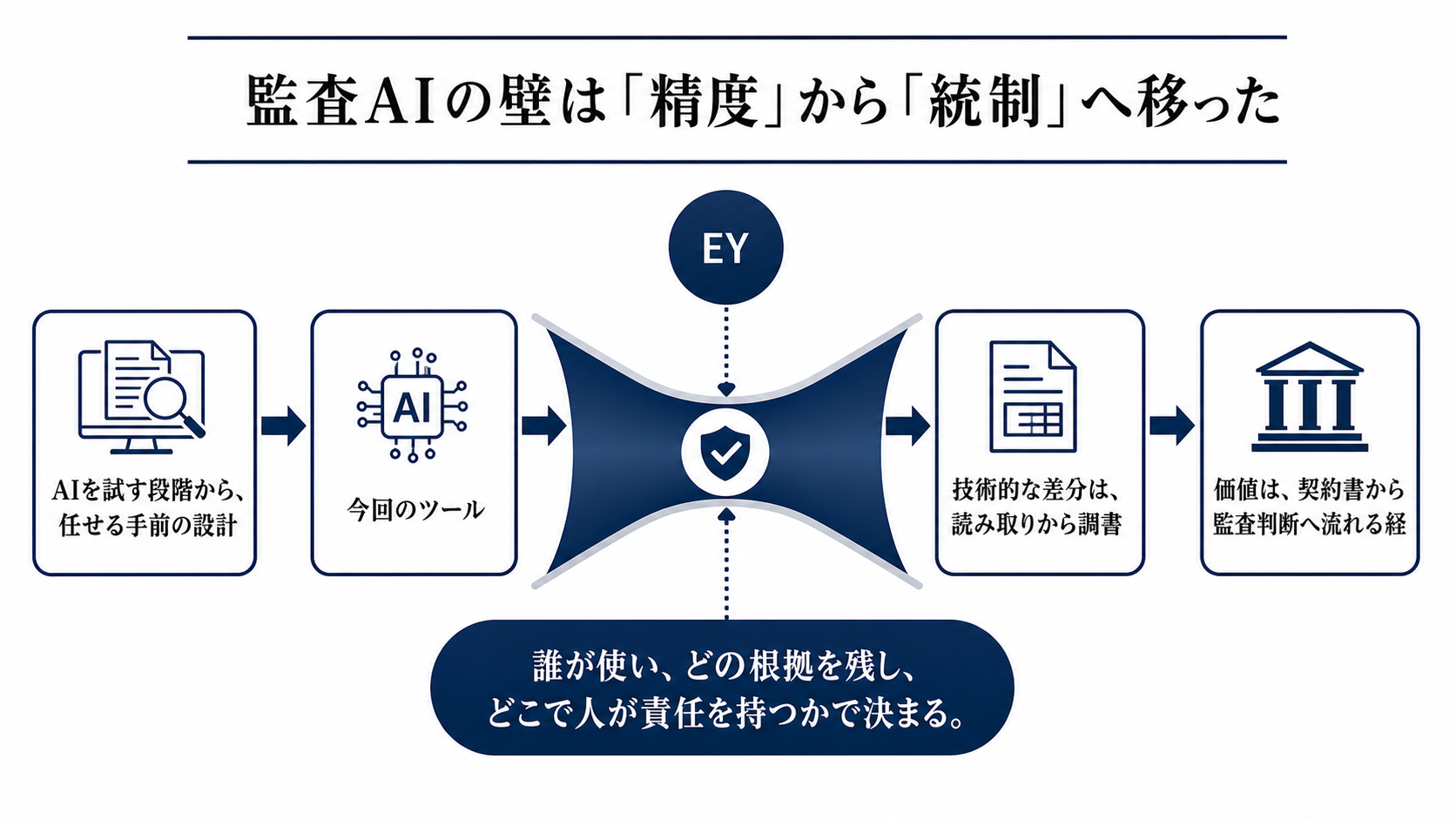

AIを試す段階から、任せる手前の設計へ

EY新日本有限責任監査法人は、不動産売却取引における収益認識の検討を生成AIで支援するツールを開発し、2026年4月から法人内で使い始めた。対象は契約書や覚書などで、会計基準に沿った検討と文書化を支援する。

このニュースの焦点は、AIが会計士の判断を代替するかではない。企業AIの導入判断が、汎用モデルの性能評価から、責任ある業務フローに組み込めるかへ移ったことにある。監査のように説明責任が重い領域では、AIの答えそのものより、根拠、権限、レビュー、記録が一体で設計されて初めて価値になる。

技術的な差分は、読み取りから調書までの鎖にある

今回のツールは、不動産売買契約書や覚書を読み込み、不動産売却取引に特有の論点を含む約20の検討項目について、契約書の該当箇所を抜き出して整理する。そのうえで、会計基準などに照らした監査調書のドラフト作成まで支援する。

性能の見方も、単純な回答精度では足りない。必要なのは、契約のどの条項を根拠にしたか、買戻特約や別個のサービスのような例外的な条件を拾えるか、複数チームの判断プロセスをどこまで標準化できるかである。速度は確認作業とドラフト作成の短縮に効くが、短縮率は公表されていない。コスト面では、作業時間そのものより、属人化した知見を共有可能な工程へ移せるかが大きい。

制約もはっきりしている。最終判断は会計士が担うため、AIは結論を自動確定する装置ではない。配布範囲も外販SaaSではなく、まずはEY新日本内の監査業務での利用だ。したがって普及の単位は利用者数ではなく、不動産売却から他の個別受注取引へ対象業務が広がるかで測るべきだ。

価値は、契約書から監査判断へ流れる経路で生まれる

企業導入の経路は、契約書や覚書の取り込み、条項の抽出、検討項目ごとの論点整理、監査調書ドラフト、会計士によるレビュー、顧客とのリスク認識の共有という順番になる。この鎖のどこかが切れれば、生成AIは便利な検索補助にとどまる。

不動産売却取引は、物件ごとに立地、用途、規模、開発状況が異なり、契約形態も一様ではない。年間で多数の契約を扱う企業では、すべての案件で論点を洗い出し、文書化する負担が大きい。だからこそ、AIの価値は一回の華やかな判定ではなく、見落としやばらつきを減らす反復工程に現れる。

開発者、企業、利用者で効く場所は違う

開発者にとっての制約は、モデル選定よりも業務知識の実装と検証にある。会計基準、監査基準、不動産業の慣行、過去の判断プロセスをプロンプトや検証手順に落とし込み、例外案件で壊れないかを継続的に見る必要がある。バージョン管理、ログ、アクセス権限、出力根拠の提示は、後付けではなく中核機能になる。

企業側にとっての制約は、機密契約書を扱えるセキュリティ、監査証拠として説明できる追跡性、担当者ごとの利用ルールだ。AIが作った下書きが速くても、品質レビューや監査当局の確認に耐えなければ、短縮効果は割り引かれる。

利用者である会計士や監査チームには、負担の質の変化が起きる。すべてを一から読む時間は減り得る一方で、AIが抽出した根拠の妥当性、抜け落ちた例外、顧客との論点共有に注意を向ける必要がある。作業者の仕事は、読む量をこなすことから、AIが整理した道筋を検証することへ移る。

競争軸は、モデル性能から業務データと権限設計へ移る

生成AIの基礎性能が広く使えるようになるほど、差が出るのはモデル単体ではなく、業界知識、文書データ、業務システム、権限制御、監査証跡をどう組み合わせるかになる。監査法人や専門サービス企業にとっては、蓄積してきた判断プロセスをAIが扱える形にできるかが競争力になる。

これは利用企業にも跳ね返る。AIを導入したい企業は、契約書、稟議、証憑、会計データがばらばらのままでは効果を出しにくい。AIに読ませる前に、文書の形式、承認の履歴、参照すべきデータの所在を整える必要がある。企業AIの競争軸は、生成ボタンの有無ではなく、AIが入れる業務の整備度に移っている。

次に見るべき信号

最初の信号は、対象業務の拡大だ。不動産売却取引に続き、建設、個別受注、複雑なサービス契約など、判断項目が多く文書化負担の大きい領域へ広がれば、専門業務AIとしての射程は一段広がる。

次の信号は、効果の数字と統制の開示である。確認時間、レビュー差し戻し、抽出漏れ、調書作成時間、利用ログ、承認フロー、モデル更新時の再検証がどこまで示されるかで、現場実装の深さが分かる。

見方を変える条件もある。導入後も作業負担軽減の一般論だけにとどまり、対象範囲、品質指標、権限制御、レビュー手順が見えてこなければ、影響は限定的な効率化にとどまる。逆に、これらが定着すれば、生成AIは周辺業務の補助ではなく、監査や会計の中核プロセスを支える基盤として評価される。