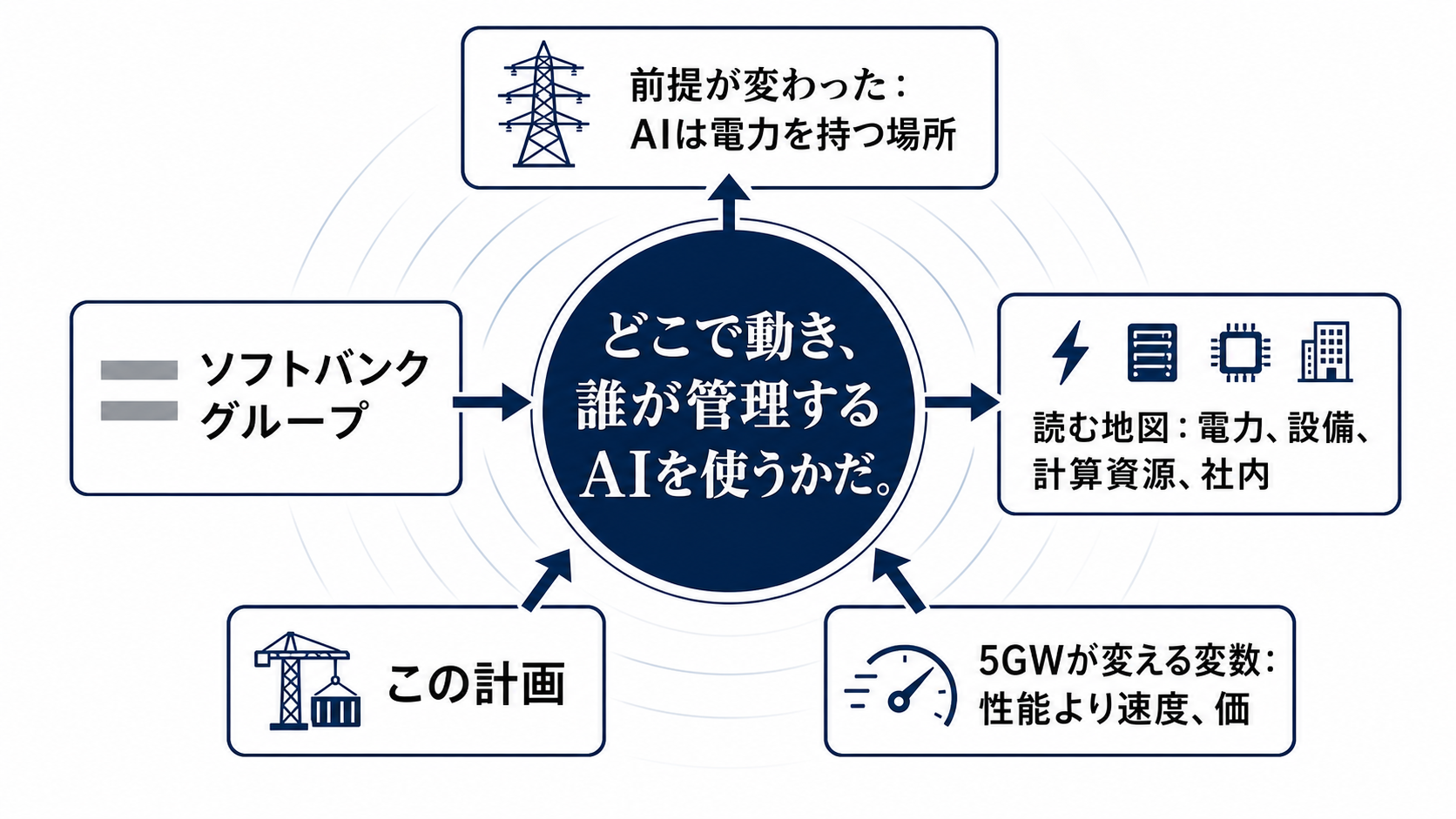

前提が変わった:AIは電力を持つ場所から広がる

ソフトバンクグループは、フランスで5GW規模のAIデータセンターを開発・運営する計画を打ち出した。最大投資額は750億ユーロ。第1フェーズでは450億ユーロを投じ、2031年までにHauts-de-France地域圏で3.1GWを整備する計画で、Dunkirk、Bosquel、Bouchainが主要拠点になる。

これは新しいAI機能の発表ではなく、AIを動かす生産基盤をどこに置くかというニュースだ。モデルがAPIで広く使えるようになるほど、希少になるのはモデル名そのものではなく、安く、速く、規制に説明できる形で動かせる計算資源になる。

企業導入の壁も変わる。以前は「どのモデルが賢いか」が入口だった。これからは「どの国・どの設備で処理され、誰が権限を持ち、監査に耐えるか」が導入可否を左右する。フランス計画の意味は、AI競争が電力網、産業用地、設備製造、データ主権まで広がったことにある。

読む地図:電力、設備、計算資源、社内承認

この計画は、下から順に見ると分かりやすい。最下層にあるのは送電網、低炭素電力、土地、許認可だ。その上に冷却、電力モジュール、建屋、保守人材が乗る。さらに上にGPU、ネットワーク、クラウド接続、AI企業向けの計算資源があり、最後に企業内のデータ権限、ログ管理、監査、利用ルールが乗る。

どこか一つが詰まると、上の層には届かない。電力接続が遅れればGPUは置けない。設備の標準化が進まなければ展開速度は上がらない。クラウドやAI企業との契約が見えなければ、企業利用者には容量が届かない。社内の権限制御が弱ければ、計算資源が近くにあっても機密データは流せない。

ソフトバンクがSchneider ElectricとDunkirkでデータセンター向けの産業クラスターを作る構想を示した点は、この地図の中で重要だ。競争はデータセンターを建てるだけでなく、電力モジュールや筐体を反復的に作り、短期間で増設できる供給網を持てるかに移っている。

5GWが変える変数:性能より速度、価格、配布範囲

5GWという数字は、個々のAIモデルの性能を直接上げる数字ではない。変わり得るのは、学習や推論の待ち時間、欧州の顧客に対する低遅延提供、計算資源の調達余地、そして企業が「欧州域内で処理できる」と説明できる範囲だ。

価格にも影響はあるが、自動的に安くなるわけではない。GPU調達、電力価格、建設費、稼働率、顧客契約によって、容量増加が値下げになる場合もあれば、長期契約の争奪になる場合もある。発表額ではなく、誰がどの条件でこの容量を使えるのかが実務上の変数になる。

配布範囲も重要だ。対象はAI企業、クラウドプロバイダー、一般企業、公的機関、研究機関に広がり得る。ただし、全員に同じように効くわけではない。開発者には学習・推論環境の選択肢として効き、企業にはデータ所在と監査の説明材料として効き、利用者にはサービスの応答速度や安定性として遅れて効く。

投資が企業導入へ伝わる順序

巨大投資は、発表された瞬間に企業のAI利用を変えるわけではない。まず資本が土地、電力、設備、建設、人材に流れ、次に高性能計算の供給能力になる。その後、クラウド事業者やAI企業との契約を通じて、企業が実際に使えるサービスや専用環境に変換される。

ここで初めて、企業の現場に波及する。欧州の顧客データを欧州域内で処理したい企業、低遅延のAIサービスを提供したい開発会社、研究用の計算資源を必要とする大学や公的機関にとって、近い場所に大規模計算資源があることは導入判断を軽くする可能性がある。

ただし最後の関門は社内統制だ。社員がどのデータを入力できるか、出力を誰が確認するか、ログをどう残すか、知財や個人情報をどう扱うかが決まらなければ、計算資源はあっても本番利用には進めない。今回の計画は、企業導入の壁を消すのではなく、壁の位置をインフラ調達から権限設計へ押し出す。

それぞれの制約:資金、電力、規制、社内ルール

ソフトバンクにとっての制約は、資金調達、建設実行力、共同投資、顧客確保だ。最大750億ユーロという規模は成長余地を示す一方、稼働前から財務と実行のリスクを抱える。計画が価値を持つには、段階ごとの投資負担と収益化の道筋が必要になる。

フランス側の制約は、雇用と技術主権を得たい一方で、電力網、用地、環境負荷、地域合意を調整しなければならないことだ。AIデータセンターは産業政策の象徴になりやすいが、地域の水利用、送電容量、建設負荷が詰まれば政治的な摩擦も生む。

企業利用者の制約はもっと地味だ。法務、情報システム、セキュリティ、事業部門が同じAI環境を許可できるか。欧州の規制や顧客契約に説明できるか。入力データ、学習利用、出力管理、アクセス権限を区別できるか。AIインフラが増えるほど、企業内の運用ルールの弱さが目立つ。

競争軸は「どのモデルか」から「誰が計算資源を配れるか」へ

モデル競争は続く。しかし、企業利用の主戦場はモデル名だけでは決まらない。電力を確保し、設備を作り、GPUを集め、クラウドやAI企業に配り、データ所在と監査に答えられる事業者が強くなる。競争軸はモデル、配布、データ、インフラ、権限の複合戦になっている。

この点で、フランス計画は欧州の技術主権とも結びつく。米国やアジアのクラウドに依存するだけでなく、欧州域内に大規模なAI処理能力を持つことは、企業や公共機関にとって調達の選択肢を増やす。低遅延だけでなく、政治的・法務的に説明しやすいAI基盤を持つ意味がある。

日本企業への示唆もある。海外でAIを展開する企業は、モデル選定だけでなく、顧客データをどの地域で処理し、どの規制に合わせ、どの監査証跡を残すかを問われる。国内のAI基盤整備を見る時も、GPU数だけでなく、電力、土地、運用権限、企業向けの統制機能まで見なければ判断を誤る。

次に見る数字と、見方が変わる条件

直近で見るべきは、各拠点の電力接続、許認可、建設工程、設備供給の具体化だ。とくに第1フェーズの3.1GWがどの順番で稼働するのか、Bosquelの1GW計画がどの顧客やクラウド接続に結びつくのかが、発表を実体に変える。

数週間から数カ月の焦点は、顧客契約と運用ルールだ。AI企業、クラウド、企業、公的機関のどこが最初に容量を使うのか。データ所在、ログ管理、アクセス権限、監査対応を含む企業向けパッケージが出るのか。ここが見えれば、単なる巨大投資から企業導入の基盤へ評価が変わる。

反対に、資金調達、電力網、規制、地域合意、GPU供給のいずれかが遅れれば、5GWは需要の強さを示す看板にとどまる。市場や企業が過度に反応しているかどうかは、発表額ではなく、稼働する容量、契約済みの顧客、社内で使える統制機能の三つで見ればよい。