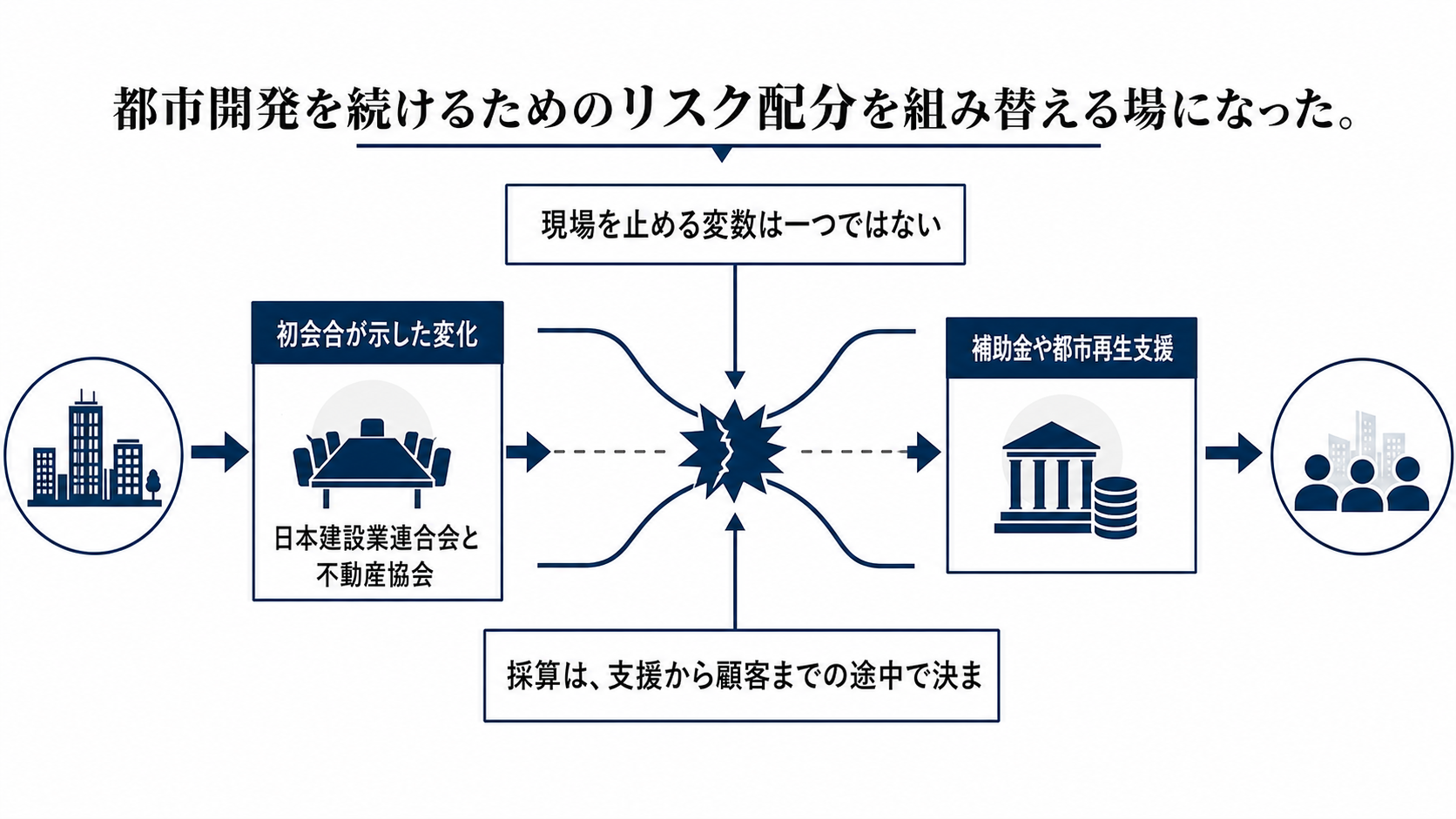

初会合が示した変化

日本建設業連合会と不動産協会は2026年6月1日、建築費高騰や人手不足などをめぐる課題を共有する協議会の初会合を開いた。両団体は4月、建設業と不動産業の意思疎通を深める協議体を立ち上げ、国土交通省に制度面・政策面での支援を求めていた。

このニュースの重みは、建築費を「発注者が高いと感じ、施工者が必要だと説明する価格」の問題から、「都市を供給し続ける能力」の問題へ移した点にある。再開発、住宅、防災、再エネ関連の開発は、用地や需要だけでは動かない。工事費、人手、資材、工期、設備容量がそろわなければ、計画は採算表の中で止まる。

採算は、支援から顧客までの途中で決まる

補助金や都市再生支援は、金額が大きいほど効くとは限らない。支援が投資判断を押し、施工体制を確保し、資材や設備の調達に結びつき、販売先やテナントとの契約に変わり、最終的に稼働率と利益率へ届いて初めて意味を持つ。

途中のどこかが切れると、支援は建設費上昇の一部を埋めるだけになる。発注者にとっては総事業費と販売・賃貸価格の差が薄くなり、施工者にとっては受注しても資材費や労務費の上振れで利益が残らない。顧客にとっては住宅価格、賃料、施設利用料の上昇として跳ね返る。

現場を止める変数は一つではない

見るべき変数は、補助制度の設計、資本負担、稼働率、電力・設備容量、熟練労働者、顧客の価格耐性、資材・設備メーカーや協力会社の供給力に分かれる。建設費高騰という一語でまとめると、どの変数が詰まっているのかが見えなくなる。

たとえば都心の複合開発やデータセンターを含む案件では、建設単価だけでなく電力や設備容量が制約になる。分譲住宅では買い手が価格上昇を受け入れるかが効く。オフィスや商業施設ではテナントの賃料負担力が稼働率を左右する。施工者側では、協力会社と技能者を確保できるかが受注余力を決める。

制約を抱えるのは施工者だけではない

ゼネコンは、採算の読めない案件を無理に取りにくくなっている。協力会社や資材メーカーは、労務費や原材料費の上昇を吸収し続ける余地が小さい。電力会社や自治体は、開発に必要なインフラや許認可、地域調整を同時に抱える。

不動産会社も、土地を仕入れ、設計し、販売・賃貸するだけでは事業を完結できない。施工枠を早く押さえられる発注者、価格上昇を顧客へ説明できる発注者、途中のコスト変動を契約に織り込める発注者が有利になる。競争環境は、土地やブランドだけでなく、建てられる力を持つかどうかへ移っている。

経営判断は、何を先に固定するかへ移る

経営陣に問われるのは、「支援があるから建てる」という判断ではない。支援が切れた後も採算が立つように、施工能力、アンカー顧客、調達ルート、電力・設備容量、価格転嫁のルールをどの順番で固定するかだ。

この順番を誤ると、補助金や制度支援があっても計画は進まない。工事費の上振れを誰が負担するかが曖昧なまま着工すれば、発注者の利回りか施工者の利益率のどちらかが削られる。顧客の価格耐性を確認しないまま供給を増やせば、完成後の稼働率が採算を崩す。

次の答え合わせは案件の動きに出る

協議会の成否は、新しいスローガンではなく案件の動きに表れる。再開発の中止・延期案件が戻るか、入札不調や見積もり辞退が減るか、契約に価格変動や工期確保の扱いが明確に入るかが、最初の確認点になる。

もう一つの確認点は、上昇した労務費が協力会社や技能者に届き、生産性向上と入職者確保につながるかだ。建設技能者は長期的な減少圧力を受けており、資材価格が落ち着いても人手が戻らなければ供給制約は残る。

このニュースは、建設費が高いか安いかの話では終わらない。都市開発の採算は、政策支援、発注者の価格設計、施工者の供給能力、顧客の需要が一本の流れとしてつながるかで決まる。その流れを組み直せるかが、これからの業界の分岐点になる。