前提が変わったのは、政府発言の温度だ

木原稔官房長官は2026年6月4日の会見で、日銀に「適切な金融政策運営」を期待すると述べた。植田和男総裁が6月3日に、6月15、16日の金融政策決定会合で利上げの是非を議論する必要性に触れた直後の発言だった。

ここで変わった前提は、政府が利上げ観測を正面から打ち消す局面ではなくなったことだ。物価高への家計不満、国債利払いへの財政負担、企業の借入コストという制約は残る。それでも政府発言は、賃金上昇を伴う2%物価目標の持続性を確認するなら、日銀の政策正常化を政治的に封じる形にはしない、というシグナルとして読める。

動く変数は、政策金利から四つに広がる

第一の変数は金利だ。政策金利の見通しが上がれば、短期市場だけでなく長期金利、住宅ローン、企業借入、社債・CPの発行条件に波及する。設備投資の採算ラインは、金利が少し上がるだけでも変わる。

第二は円相場、第三は信用条件、第四は賃金と実質所得だ。円高に振れれば輸入物価の上昇圧力は和らぐが、外需企業の円建て利益や価格競争力には重くなる。銀行にとって利ざや改善は追い風でも、借り手の返済余力が落ちれば信用リスクが増す。家計は預金金利の改善より先に、住宅ローンや耐久財ローンの負担を感じやすい。

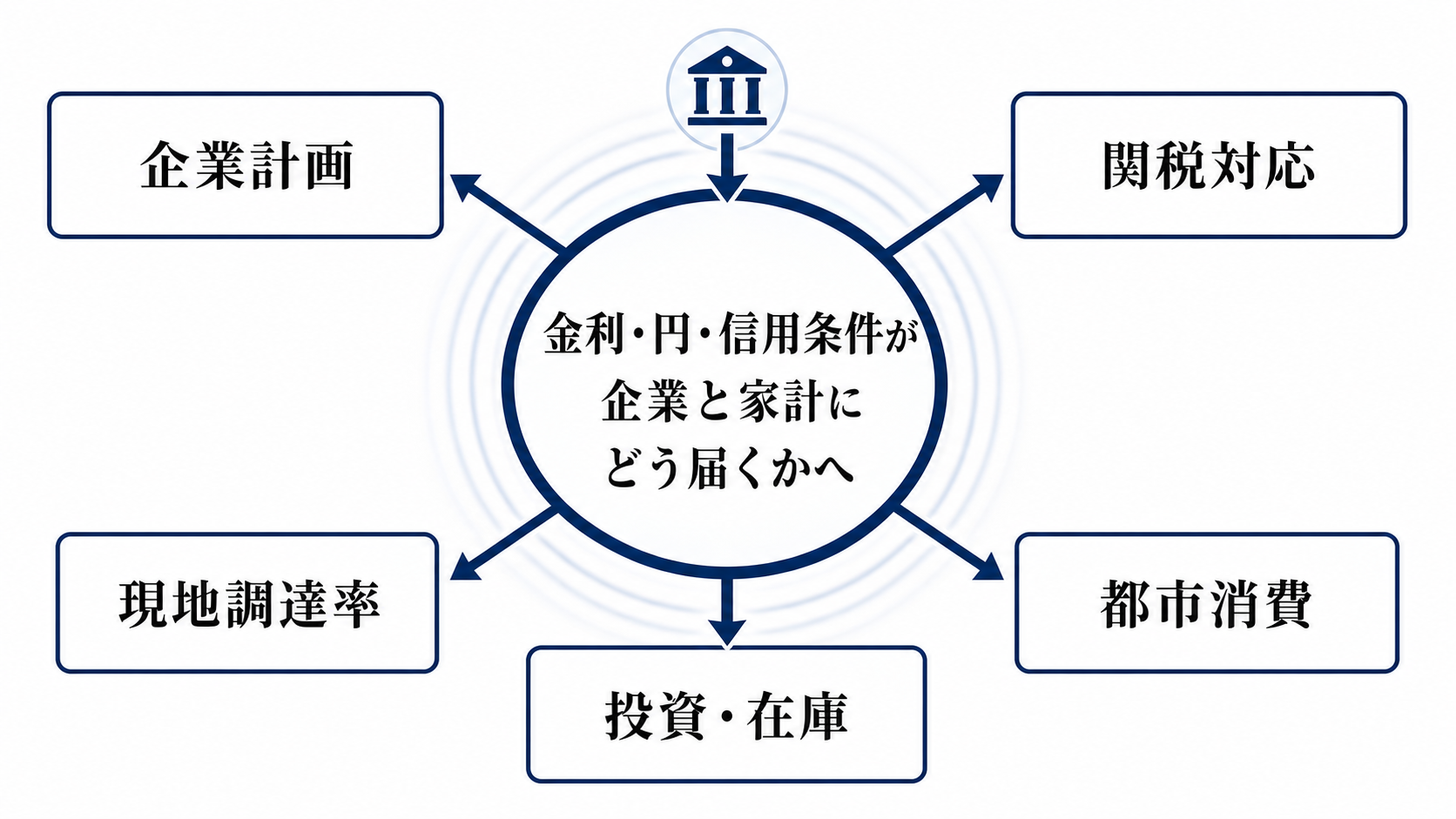

政策発言が景気に届く経路

因果の地図で見ると、政策発言はまず短期金利見通しと長期金利に入り、次に円相場、銀行の貸出姿勢、社債・CPの発行条件へ移る。そこから企業の採算計算、住宅ローンや耐久財購入、国債利払い、金融機関の利ざやに分かれていく。

重要なのは、景気への影響が一つの方向にそろわないことだ。円高は輸入コストと家計の物価負担を和らげる一方、輸出企業には利益圧迫となりうる。金利上昇は金融機関収益を押し上げる一方、中小企業や不動産、借入依存度の高い内需企業には重い。財政には国債利払いの増加として遅れて効く。

制約を受ける主体が違うから、見方も分かれる

日銀の制約は、物価の上振れリスクを放置しないことと、景気を必要以上に冷やさないことの両立だ。政府の制約は、物価高対策を求める家計の声と、金利上昇による財政負担を同時に抱えることにある。

企業の制約はさらに分かれる。輸出企業は円相場と海外需要、内需企業は借入コストと人件費、中小企業は価格転嫁力に左右される。家計では預金者と変動金利の借り手で受け止めが違う。今回の発言を読むときは、誰にとっての利上げかを分けて見る必要がある。

6月以降の三つの分岐

一つ目は、日銀が利上げしても、声明や会見が追加利上げを急がない姿勢を示し、内需が保たれる展開だ。この場合、円安由来の物価圧力は少し和らぎ、企業は投資計画を大きく崩さずに済む。

二つ目は、利上げそのものより、次の利上げペースへの警戒が先に効く展開だ。長期金利が上がり、銀行の貸出姿勢が慎重になり、企業が設備投資や採用計画を見直す。この場合、GDPより早く企業ガイダンスと設備投資計画に下振れが出る。

三つ目は、日銀が利上げを見送った場合でも、物価上振れへの警戒が残り、円安と輸入物価を通じて家計の実質所得が圧迫される展開だ。利上げ見送りが単純な景気支援にならないのは、この経路があるためだ。

答え合わせは、会合後の数字と企業の言葉で行う

最初の確認点は6月15、16日の日銀会合である。利上げの有無だけでなく、声明文が物価の上振れリスクをどう書くか、総裁会見が次回以降のペースをどう語るかが、金利と円相場の反応を決める。

その後は、長期金利、ドル円、銀行貸出態度、社債スプレッド、企業の想定為替、設備投資計画、家計消費を見る。これらが同じ方向に弱まるなら、政策正常化は景気の負担として読まれる。賃金と消費が保たれ、企業投資も大きく崩れなければ、利上げは円安インフレを抑える正常化として消化される。