支援額ではなく、事業として回るかを見る局面に入った

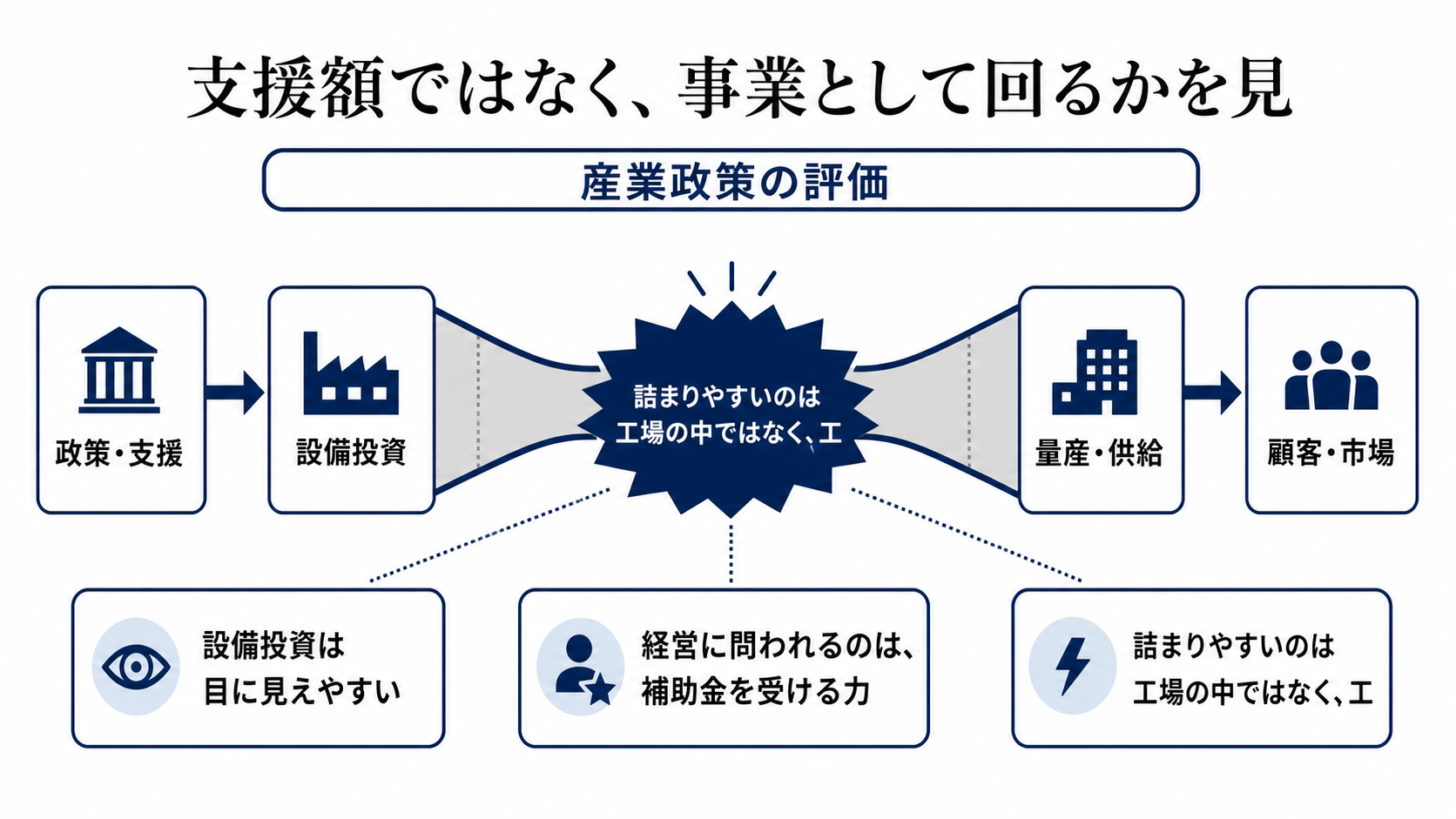

産業政策の評価は、補助金の規模や政策目標の大きさだけでは決まらない。重要なのは、その支援が実際の量産、顧客確保、採算、供給網の厚みに変わるかだ。ここで見方を変える必要がある。政策発表は入口であり、競争力そのものではない。

企業側から見ると、補助金は初期投資の負担を下げる。ただし、量産段階では別の問いが前に出る。十分な人材を採れるか。安定した電力を使えるか。調達先は国内外に厚くあるか。顧客は試験導入ではなく継続発注するか。ここまでつながって初めて、政策は収益構造に効く。

詰まりやすいのは工場の中ではなく、工場の外側だ

設備投資は目に見えやすいが、量産の成否を分ける制約は外側にある。人材、電力、用地、部材、物流、顧客の導入判断が同時に進まなければ、工場は完成しても稼働率が上がらない。産業政策の難しさは、ひとつの予算で複数の制約を同時に解けない点にある。

このため、政策支援後の業績を見るときは売上高だけでは足りない。稼働率が上がっているか、固定費を吸収できているか、補助金なしでも粗利が立つか、顧客が価格を受け入れているかを見る必要がある。量産は生産量の問題であると同時に、採算の問題でもある。

経営に問われるのは、補助金を受ける力ではなく顧客を固定する力だ

企業経営としての焦点は、政策支援をどれだけ獲得するかから、支援期間の後にどの顧客をつかむかへ移る。補助金で投資を前倒しできても、顧客が継続発注しなければ、設備は固定費として重くなる。産業政策が企業価値に効くのは、支援が顧客基盤と価格決定力に変わった場合に限られる。

ここで差が出るのは、量産前から顧客と仕様、納期、品質、価格を詰められる企業だ。研究開発や試作で評価される段階と、量産で利益を出す段階は別物である。政策が追い風でも、顧客の製品計画に入り込めなければ、競争環境は改善しない。

業界波及は、主役企業より周辺供給網に先に表れる

産業政策が本当に効く場合、変化は支援対象の企業だけにとどまらない。部材、装置、保守、物流、人材派遣、電力インフラなど、周辺の供給網に注文や投資が広がる。ここに厚みが出ると、量産コストは下がり、次の企業も参入しやすくなる。

反対に、周辺供給網が薄いままだと、主役企業の投資は孤立する。海外調達に依存し、技能人材を奪い合い、電力や用地で詰まるなら、政策支援は一部企業の投資負担を軽くするだけで終わる。業界全体の競争力を見るには、支援対象の発表よりも、周辺企業の受注、採用、設備増強を見るべきだ。

見方を変える条件は、次の四半期の実装数字にある

強いシナリオは、補助金を起点に量産案件が積み上がり、顧客契約、稼働率、採算説明がそろうことだ。この場合、政策は単なる支援策ではなく、供給網を再構築する投資として評価できる。

弱いシナリオは、工場や投資計画は進むものの、制約が人材、電力、部材、顧客側に移って進捗が鈍ることだ。もうひとつの中間シナリオは、生産は増えるが補助金なしの利益率が見えず、政策依存が残ることだ。

次に見るべき信号は、新しい目標ではない。量産開始時期の遅れがないか、顧客との契約が試験導入から継続発注へ進むか、電力・人材の確保が数字で示されるか、補助金後の採算が説明されるかである。ここがそろえば見方は強まる。そろわなければ、政策の成果はまだ投資発表の段階にとどまる。