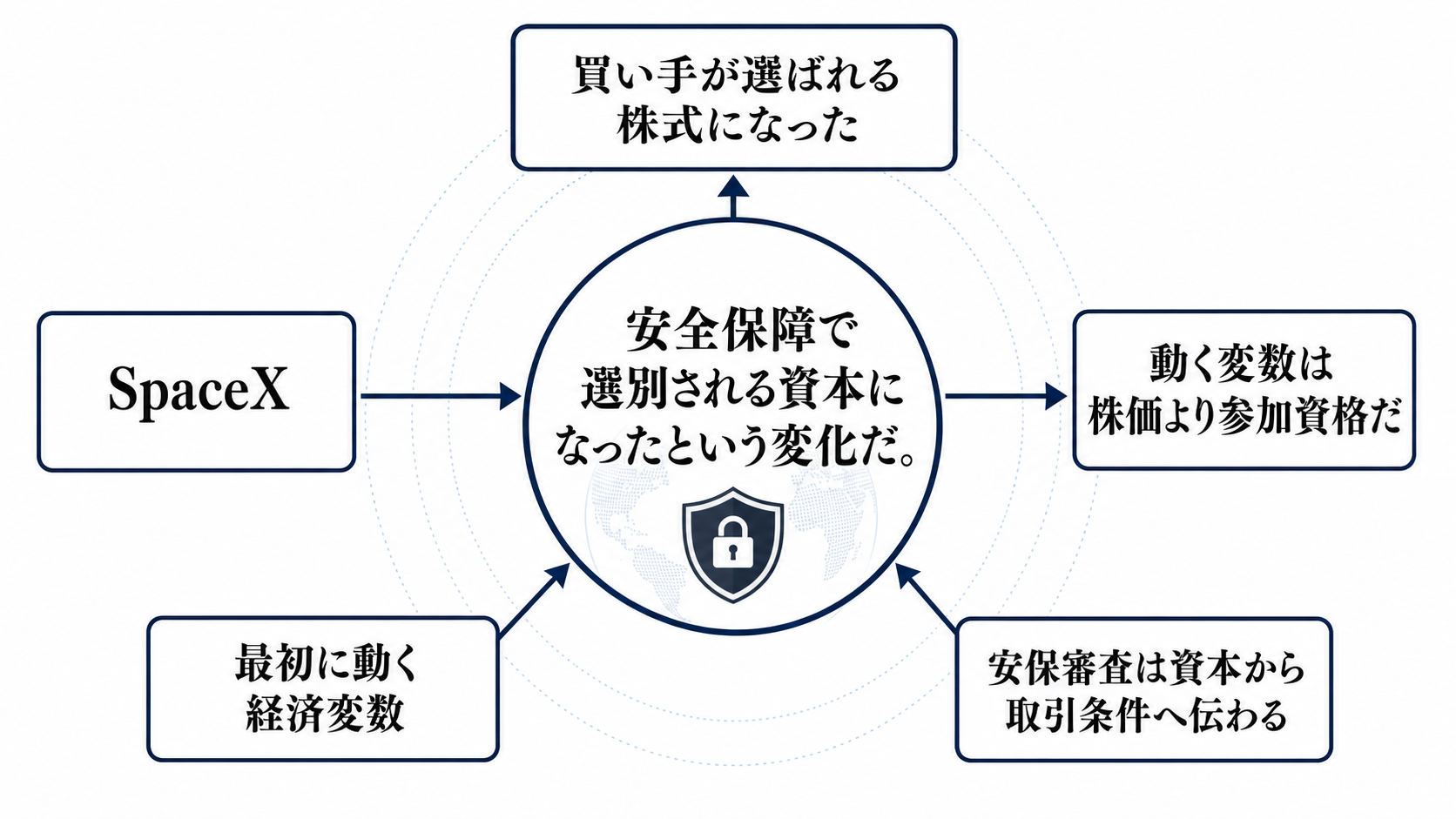

買い手が選ばれる株式になった

SpaceXの予定IPOをめぐり、中国本土と香港の投資家からの注文を受け付けないよう引受団に指示が出たと伝わった。中国・香港からIPO関連資料にアクセスしにくい状態も確認されており、少なくとも販売実務の段階で地域・資本属性を強く意識した設計になっている。

このニュースの意味は、単に中国勢が大型IPOから締め出されるかどうかではない。SpaceXはロケット、衛星通信、政府・国防関連案件と結びつく企業であり、株式の保有者が誰かという問いが、技術流出や調達資格の問題と重なりやすい。成長企業の株式が、金融商品である前に安全保障上の管理対象として扱われ始めた。

動く変数は株価より参加資格だ

最初に動く経済変数は、価格ではなく投資家適格性である。誰が注文できるのか、どの地域の顧客を受け付けるのか、証券会社やプライベートバンクが受益所有者をどこまで確認するのか。この線引きが狭くなるほど、需要の母集団は小さくなる。

次に動くのが流動性だ。SpaceXのような高需要の民間宇宙株は、これまで未公開株ファンド、SPV、富裕層向け口座などを通じて間接的に売買されてきた。買い手の属性確認が厳しくなれば、売り手は価格よりも承認される相手を探す必要が出る。流動性が落ちれば、同じ成長見通しでも評価には安全保障リスクプレミアムが乗る。

さらに、中国との接点そのものがディスカウント要因になる。中国資本が入っているか、中国市場に依存しているか、中国籍の出資者がファンドの背後にいるか。これらは従来、事業機会や資金力として見られたが、宇宙・防衛領域では調達リスク、審査リスク、売却制限として評価されやすくなる。

安保審査は資本から取引条件へ伝わる

伝達経路は、安保審査から始まり、資本アクセス、取引交渉、国境をまたぐ投資へ広がる。米当局や引受団が中国関連資本を警戒すれば、企業は調達できる資本の種類を選ばざるを得ない。資本の選別は、調達コストと企業価値に反映される。

その影響はSpaceXだけに閉じない。サプライヤーは、米国の宇宙・防衛案件に入り続けるために、資本構成や取引先の説明責任を求められる可能性がある。顧客側も、衛星通信や打ち上げサービスを調達する際、価格や性能だけでなく、資本とデータの管理体制を評価に入れるようになる。

つまり、今回の制限は金融市場の一イベントではなく、実体経済への入口を持つ。資本の出し手が制限され、企業価値にリスクプレミアムが乗り、サプライチェーンの交渉条件が変わり、最後は国境を越える投資の設計そのものを変える。

得をする主体、負担を負う主体

SpaceXにとっての利点は、政府・国防関連の信頼を守りやすくなることだ。資本の間口を一部狭めても、調達資格や機密性への疑念を抑えられるなら、長期の政府案件にはプラスに働く。負担は、需要を一部切り捨てることと、株式販売の実務が複雑になることだ。

中国関連の投資家にとっては、成長資産へのアクセスが狭まる。直接注文が難しくなれば、オフショア車両や二次市場を使う誘因は残るが、その経路も受益所有者の確認が強まれば使いにくくなる。

米当局にとっては、技術・通信・国防インフラへの影響を抑える利点がある一方、民間企業の資本形成を過度に縛るリスクもある。未公開株ファンドやプライベートマーケットの仲介業者は、需要を集める力よりも、資本の出所を説明できる力が問われる。

日本企業にも同じ問いが来る

日本の宇宙・防衛関連企業にとって、このニュースは遠い米国IPOの話ではない。衛星通信、防衛宇宙、打ち上げ、地上局、部品供給で米国企業と組むほど、資本構成と取引先の説明は重要になる。

日本企業が得られるものは、安保適格性を示せることによる調達機会だ。負担は、資金調達の自由度が下がることだ。中国資本、中国市場、中国サプライヤーとの関係をどう整理しているかが、技術力や価格とは別の評価軸になる。

政府にも波及する。宇宙産業を育てる政策と、機微技術を守る政策は同時に進めなければならない。補助金、政府調達、輸出管理、スタートアップ投資の審査がばらばらだと、企業はどの資本を受け入れてよいのか判断しにくくなる。

次のシグナルは四つある

第一は、最終的な販売条件だ。中国・香港の居住者や口座だけが対象なのか、ファンドの背後にいる受益所有者まで確認するのかで、意味は大きく変わる。前者なら一時的なコンプライアンス対応に近い。後者なら、民間宇宙株の流動性に恒常的な制約が加わる。

第二は、輸出管理や対米投資審査のトーンだ。政策文書や当局発言で宇宙通信、衛星、AI、軍民両用技術への警戒が強まれば、中国接点ディスカウントはSpaceX以外にも広がる。

第三は、国防宇宙調達の条件だ。調達側が資本構成や外国投資家の開示を重く見るようになれば、サプライヤーや同盟国企業も同じ基準に寄せていく。第四は、投資家需要の数字である。除外後も価格と注文倍率が崩れなければ、安保適格な資本だけで大型調達が可能だという前例になる。需要が鈍れば、資本分断のコストが初めて見える。