AI企業は成長株だけではなくなる

米国で浮上したAI企業への政府出資案は、見た目ほど単純な「国民にもAIブームの利益を配る」話ではありません。米政権高官が主要AI企業と株式取得の可能性を予備的に話し合い、トランプ大統領もAI企業幹部との協議に言及しました。制度設計は未定で、企業が任意で株式を渡す案や、公的な配当のような仕組みが取り沙汰されている段階です。

ただ、前提はすでに動いています。AI企業は、優れたモデルを作る民間企業であると同時に、国家安全保障、雇用、電力、データセンター、知財、政府調達にまたがる基盤企業として扱われ始めました。政府が税や規制で外側から関与するだけでなく、株主の一人になる可能性が出ると、争点は「いくら配るか」から「誰がどの権限を持つか」へ移ります。

資本、権限、統制の地図

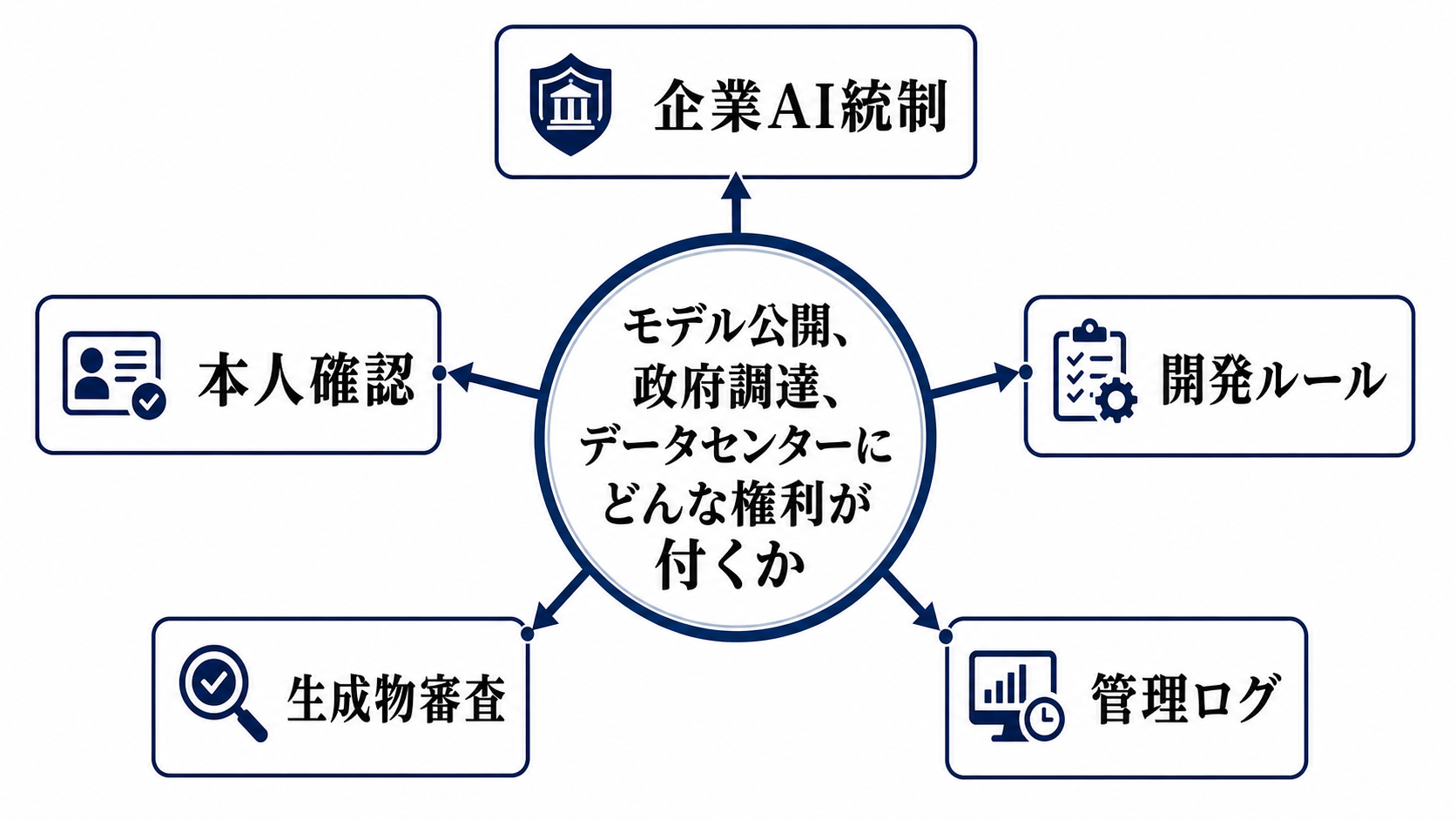

このニュースを読む地図は四つです。第一に、政府が持つ株式の比率。第二に、その株式が議決権や取締役席を伴うか。第三に、政府がモデル公開前の評価、セキュリティ検証、調達条件を通じてどこまで情報に触れるか。第四に、データセンターや半導体、電力網への支援と結びつくかです。

伝わり方は、資本から始まり、権限へ進み、運用ルールに落ちます。政府持分が小さく非議決権なら、AIへの反発を和らげる象徴的な利益共有に近い。政府持分が調達、公開前レビュー、国家安全保障上の要件と結びつくなら、企業の資本コスト、上場時の評価、モデル提供の速度、顧客企業の採用判断まで変えます。

ここで重要なのは、政府が過半を取るかどうかだけではありません。AIのように公開タイミング、学習データ、推論基盤、モデルアクセスが競争力そのものになる産業では、少数持分でも情報アクセスや優先利用権があれば、影響は大きくなります。

技術面の変化は配布と公開速度に出る

今回、モデルの性能が突然上がったわけではありません。変わり得るのは、先端モデルが世に出るまでの経路です。米政府は6月2日の大統領令で、特定の先端モデルについて、政府が安全性やサイバー能力を確認する任意の枠組みを示しました。これは義務的な免許制ではないとみられますが、企業が政府、重要インフラ、金融機関、大口法人に売る時には、事実上の信頼ラベルとして効く可能性があります。

開発者にとっては、APIやモデル機能の公開順序が変わる話です。強いサイバー能力、エージェント機能、コード実行、社内データ接続のような機能は、一般公開より先に政府や限定顧客へ出る層が増えるかもしれません。企業利用者にとっては、政府が確認したモデルを選ぶ安心材料になる一方、政治的な調達リスクや利用制限も読む必要が出ます。

利用者にとっての直接効果は、短期的には配当やサービス価格ではなく、使えるモデルの種類、公開までの速さ、企業が採用するAIの説明責任に現れます。価格はすぐ下がるとは限りません。政府支援でインフラ資金は調達しやすくなる一方、監査、セキュリティ、法務対応の費用は上がり得るからです。

各プレーヤーの制約

トランプ政権には三つの制約があります。AIで中国に先行したい。国内の反AI感情や雇用不安に応えたい。過度な規制で技術企業を失速させたとは見られたくない。この三つを同時に満たすため、政府出資は「成長を止めずに国民にも取り分を示す」手段として浮上しています。

AI企業側の制約も重い。巨大なデータセンター、半導体、電力契約を支えるには資本が要ります。上場を控える企業には高い評価額を守る必要があります。一方で、政府に近づきすぎれば、海外展開、企業顧客の中立性、研究の独立性、利用者の信頼を損なうリスクが出ます。

投資家は安定した政策支援を好みますが、希薄化や政治介入は嫌います。政府機関は先端AIを早く使いたい一方、民間企業に依存しすぎることを警戒します。競合企業は、自社だけが条件を飲まされることを避けたい。つまり、この案の成否は「政府が株を持つか」ではなく、全社に同じ条件がかかるのか、特定企業に有利な取引になるのかで決まります。

競争軸はモデル単体から許可とインフラへ

これまでAI競争は、モデル性能、推論コスト、開発者体験、データ量で語られがちでした。今回の流れで見えてきたのは、次の競争軸がそれだけでは足りないことです。政府に信頼されること、重要インフラに入れること、電力と半導体を確保すること、公開前の安全確認を短い遅延で通過できることが、モデル性能と同じくらい重要になります。

この変化は、大手に有利にも不利にも働きます。大手は政府対応、法務、セキュリティ、インフラ調達を担えるため優位です。一方で、政府との権利関係が複雑になるほど、意思決定は遅くなり、研究者や企業顧客からの信頼を失う余地も増えます。中小のAI企業やオープンソース陣営にとっては、軽さと中立性が差別化になる可能性があります。

見方を変えるべき点はここです。AIの勝者は、最も賢いモデルを持つ会社だけではなく、国家、電力会社、クラウド、企業顧客、利用者の不安を同時に処理できる会社になります。競争軸は、モデルから配布、データ、インフラ、そして権限へ広がっています。

市場が読み違えやすい点

株式市場がすでに織り込んでいるのは、AIインフラ投資の継続、政府需要、上場期待です。まだ十分に織り込まれていないのは、政府持分が企業価値を押し上げるのか、それとも議決権、情報アクセス、公開時期への影響を通じて統制リスクになるのかという点です。

過剰反応になりやすいのは、これを即座の国有化や、逆に単なる広報策と決めつける読みです。小さな非議決権持分で、政府の権利が利益共有に限られるなら、実務への影響は限定的です。反対に、出資がモデル公開前のアクセス、政府調達、データセンター支援、国家安全保障上の義務と結びつけば、比率が小さくても企業行動は変わります。

この見方が外れる条件は明確です。政府と企業の協議が、法的拘束力のない公的ウェルスファンド構想にとどまり、議決権や取締役席、公開前アクセス、調達優遇を伴わないと確認されること。その場合、このニュースは資本統制ではなく、AIへの社会的反発を和らげる政治的な利益分配案として読むべきです。