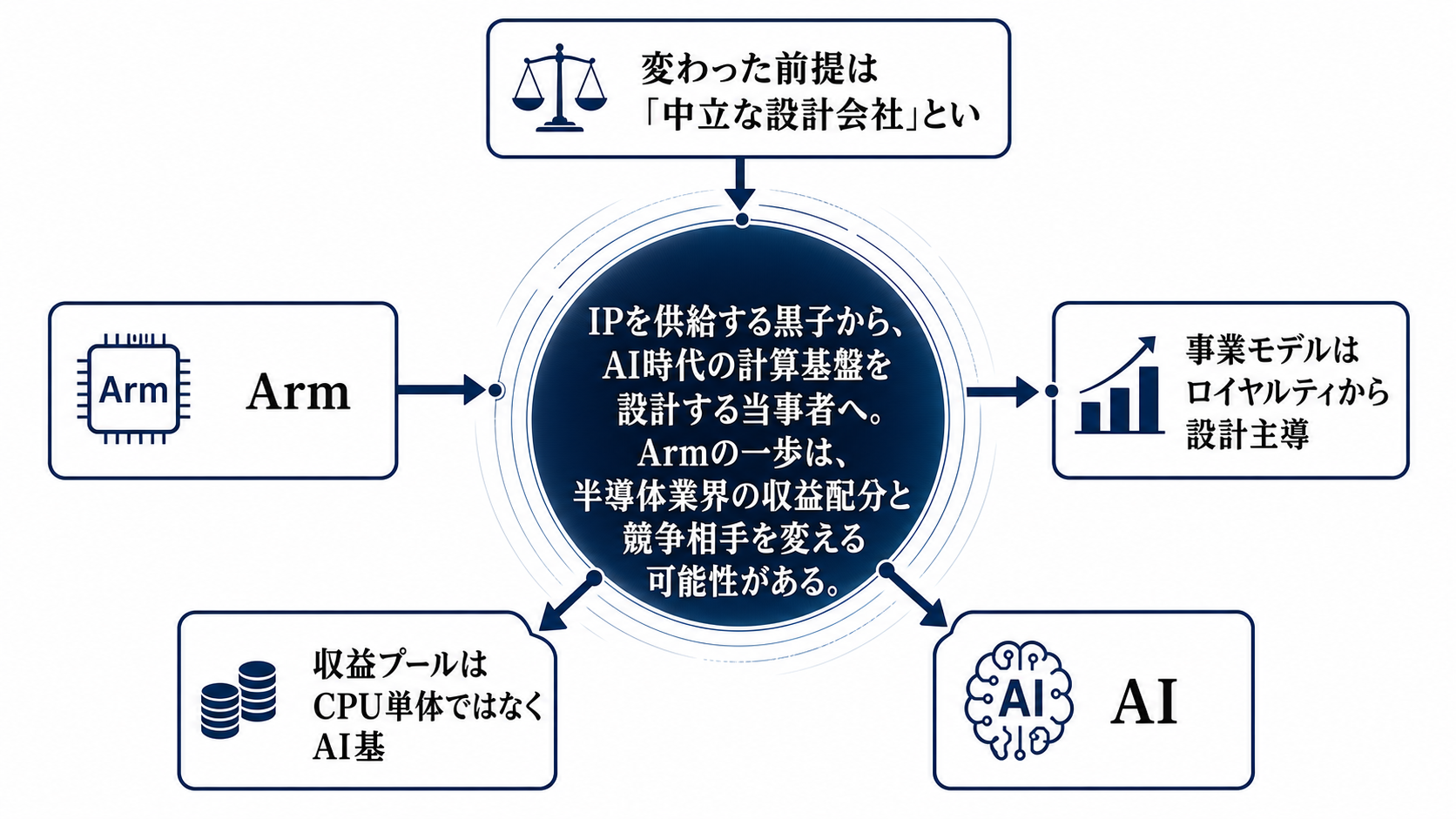

変わった前提は「中立な設計会社」という位置取りだ

Armの焦点は、スマートフォン向けの省電力CPU設計を広く供給する会社から、AI時代の計算基盤でより強い設計主導権を持つ会社へ移れるかにある。ここで重要なのは、Armが半導体を自社で大量生産するかどうかではない。顧客がどこまで自社でCPUを作り込み、どこからArmの完成度に頼るのかという境界が動くことです。

従来のArmは、ライセンスとロイヤルティで広い顧客基盤を持つことが強みだった。特定の完成品メーカーになりすぎないからこそ、競合する企業同士にも採用されやすかった。ところが自社CPUの完成度を前面に出すほど、Armは顧客の設計領域に近づく。これは収益機会を広げる一方で、顧客にとっては「便利な共通部品」なのか「自社の差別化領域を侵食する存在」なのかを見極める問題になる。

事業モデルはロイヤルティから設計主導へ広がる

Armの収益モデルは、IPを提供し、採用先の出荷量に応じて対価を得る構造が中心だった。このモデルの強さは、幅広い市場に薄く広く浸透できることにある。一方で、AIサーバーやクラウド向けCPUのように単価も性能要求も高い領域では、単なる命令セットや部品提供だけでは、最も厚い収益プールを取りにくい。

自社CPUへの踏み込みは、Armが顧客の開発負担を減らし、採用までの時間を短くする提案になる。顧客側には、性能検証や周辺設計のリスクを抑えられる利点がある。Arm側には、より高い付加価値を主張しやすくなる利点がある。ただし、その分だけ顧客の内製設計、既存パートナー、独自チップ戦略との摩擦も大きくなる。

収益プールはCPU単体ではなくAI基盤全体で決まる

AI向け半導体の利益は、GPUだけに閉じていない。CPUはGPUやアクセラレーターを動かす司令塔であり、メモリー、ネットワーク、ソフトウェア、電力効率と一体で評価される。Armが狙う余地は、CPUそのものの単価だけでなく、AIサーバーやクラウド基盤の設計標準に入り込むことにある。

この構造では、採算を決める変数は四つに分かれる。第一に、データセンターで求められる性能と消費電力のバランス。第二に、顧客が独自CPUを作るより早く、安く、安定して導入できるか。第三に、ソフトウェアや開発環境が十分にそろうか。第四に、採用後の出荷量がロイヤルティを押し上げるほど広がるかです。

つまりArmの勝ち筋は、CPU設計を売ることそのものではなく、顧客の量産判断を早める標準部品になることです。逆に失速する条件は、性能ではなく統合コストにあります。AI基盤では、一つの部品が優れていても、既存システムとの接続、ソフトウェア移行、運用コストが重ければ採用は進みません。

顧客と競争相手が重なるところに摩擦が出る

Armの難しさは、顧客候補と競争相手が同じ業界にいることです。NVIDIAはArmの技術を使う側でもあり、AI計算基盤の主導権を持つ側でもある。クラウド事業者はArmを採用する顧客であると同時に、自社チップで差別化を図るプレーヤーでもある。半導体メーカーにとってArmは不可欠な設計資産の供給元でありながら、完成度の高いCPUを前面に出せば設計領域で重なる相手にもなる。

この重なりは、Armの成長機会であると同時に制約です。顧客は開発期間を短縮したいが、自社の競争力をArmに委ねすぎたくはない。Armは高付加価値化したいが、中立性を失えば採用先の広がりを狭める。ここで問われる経営判断は、どこまで完成品に近づき、どこから先は顧客の差別化余地として残すかです。

競争境界は「NVIDIA対Arm」だけでは読めない

今回の論点をNVIDIAとの対立だけで見ると狭くなる。実際の競争境界は、CPU、GPU、アクセラレーター、クラウド事業者の内製チップ、半導体メーカーのカスタム設計が重なる場所にある。AI投資が拡大するほど、顧客は単一の部品ではなく、性能、電力、供給安定性、開発速度をまとめて判断する。

Armが有利になるのは、顧客が独自設計の負担を避け、標準化された高性能CPUを早く使いたい局面です。一方、NVIDIAや大手クラウドが自社の計算基盤全体を閉じた形で最適化するほど、Armの役割は部品供給に押し戻される。競争の本質は、どの会社がチップ単体を売るかではなく、AI基盤の設計標準を誰が握るかです。

次の答え合わせは採用、単価、距離感に出る

このニュースの見方を変える最初のシグナルは、大口顧客による採用表明です。とくにクラウド事業者やAIサーバー向けの量産案件が出れば、ArmのCPUは単なる構想ではなく、収益に結びつく製品として見られます。採用が限定的なら、既存のIPライセンス事業を補強する選択肢にとどまります。

次に見るべき数字は、採用社数よりも採算です。Armが高付加価値を主張しても、顧客が支払う対価、開発期間の短縮効果、電力効率の改善が明確でなければ、収益性は広がりません。顧客にとっての総コストが下がるかどうかが、量産の条件になります。

最後の確認点は、主要顧客との距離感です。NVIDIAやクラウド企業がArmを補完的な設計基盤として使い続けるなら、Armは収益機会を広げながら中立性を維持できます。反対に、顧客が独自設計を強めたり、Armの踏み込みを警戒したりすれば、事業境界の拡大は成長要因ではなく摩擦要因になります。