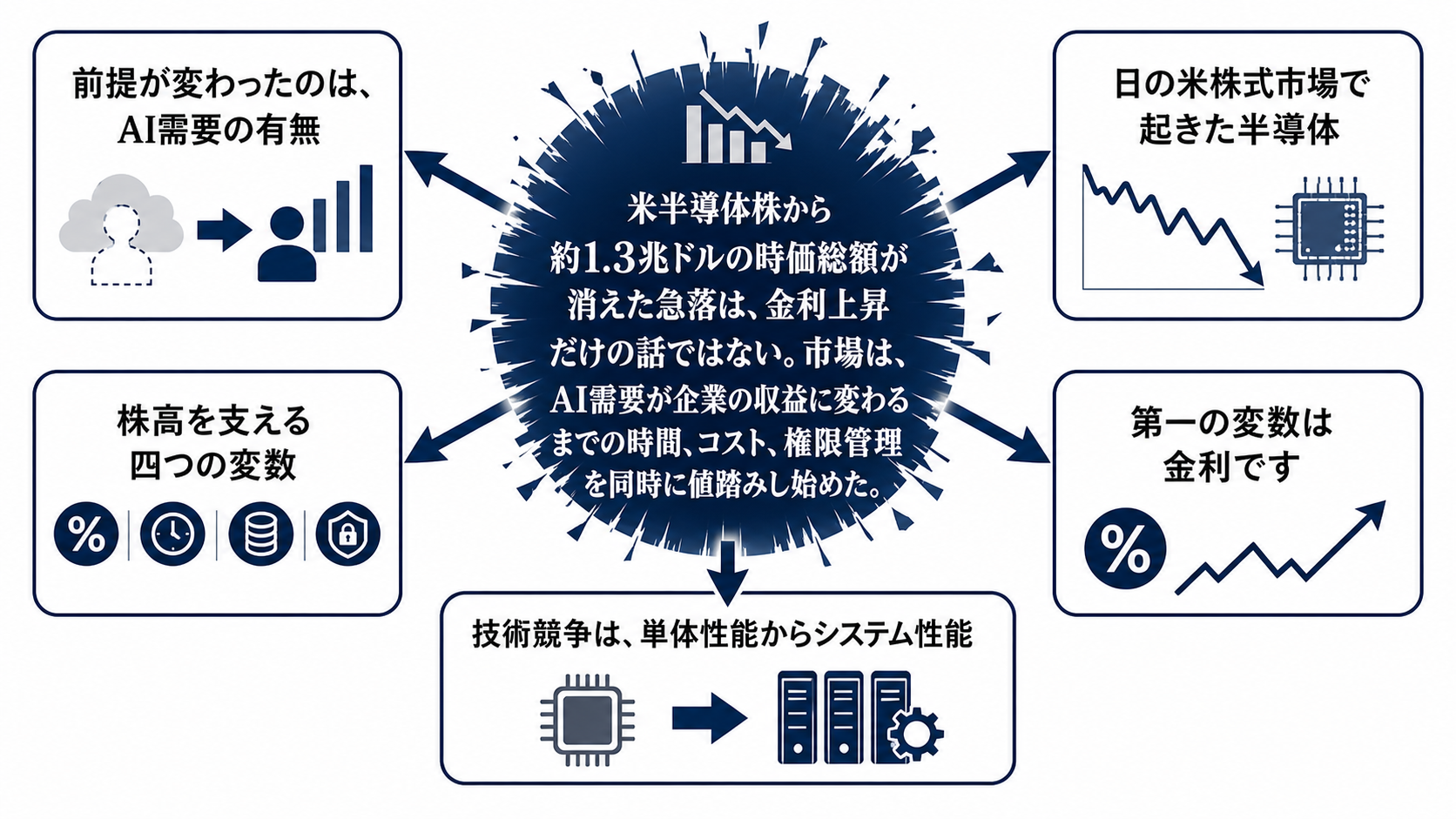

前提が変わったのは、AI需要の有無ではない

6月5日の米株式市場で起きた半導体株の急落は、AIブームが終わったという単純な話ではありません。AI関連の米半導体株から時価総額ベースで約1.3兆ドルが失われ、エヌビディアも約6%下落したことで、これまで株価を支えてきた前提が点検された出来事です。

その前提とは、AIモデルが高度化すれば計算需要は増え、計算需要が増えれば半導体企業の利益は伸び続ける、という一直線の見方です。今回の売りは、この線が途中で詰まる可能性を市場が見始めたサインです。詰まりは需要そのものではなく、金利、設備投資、電力、導入速度、権限管理、知財、セキュリティの層にあります。

株高を支える四つの変数

第一の変数は金利です。米5月雇用統計では非農業部門雇用者数が17.2万人増え、失業率は4.3%で横ばいでした。労働市場が崩れていないと見られれば、利下げ期待は後ろへずれます。将来の高成長を先に株価へ入れている半導体株ほど、割引率の上昇に大きく反応します。

第二の変数はAI投資の速度です。データセンター、GPU、専用AI加速器、ネットワーク、HBM、冷却、電力契約は、どれか一つが不足すれば全体の稼働率が落ちます。第三は価格です。計算資源の単価が下がれば利用は広がりますが、半導体企業の超高収益を保つには数量拡大がそれを上回る必要があります。第四は企業導入の制約です。社内データにAIを触らせる権限、ログ管理、著作権、個人情報、監査対応が遅れれば、チップ需要はあっても実利用は伸びにくくなります。

技術競争は、単体性能からシステム性能へ移った

今回の局面で見落とせない技術変化は、競争の中心が単体チップの性能だけではなくなったことです。AIの計算需要は、GPUや専用AI加速器の演算性能に加え、メモリ帯域、ネットワーク、電力、データセンター運用を束ねたシステム全体の処理能力で決まります。BroadcomがAI半導体売上の急増を示したことも、需要がアクセラレーターだけでなくAIネットワーキングへ広がっていることを映しています。

この変化は、性能、価格、速度、配布範囲のすべてを変えます。性能はモデル単体ではなくクラスタ全体の効率で測られ、価格はチップ単価ではなく計算1単位あたりの総コストで問われます。速度はモデル開発の速さではなく、データセンターを立ち上げて企業が使える状態にする速さになります。配布範囲は、誰がどのクラウド、どの地域、どの契約条件で計算資源を使えるかに左右されます。

半導体株から企業収益へ流れる経路

AI半導体の株価を読むには、半導体企業の売上だけで止めてはいけません。経路は、半導体受注からデータセンター投資へ進み、クラウド事業者の提供価格に反映され、企業のAI利用量へつながり、最後に業務効率化や新サービスの収益として表れます。市場が問うているのは、この経路がどの速度で、どの損益率でつながるかです。

この経路の途中には、複数の摩擦があります。開発者は高性能モデルを使いたくても、社内データへのアクセス権限やログ管理が整わなければ本番投入できません。企業は生産性向上を期待しても、情報漏えい、著作権、監査対応の責任を負います。利用者にとっては、AIサービスが速く安くなる一方で、利用制限、価格改定、データ利用への不安が残ります。

売られたもの、まだ値段がついていないもの

今回、市場が売ったのは高金利に弱い長期成長期待です。これはかなり織り込まれました。強い雇用統計、利下げ後退、AI半導体株の高いバリュエーションという組み合わせは、短期の利益確定を誘発しやすいからです。

一方で、まだ十分に値段がついていないのは、企業導入の摩擦がどれほど利益率を削るかです。セキュリティ審査が長引く、知財リスクで利用範囲が狭まる、電力コストが上がる、クラウド事業者の価格競争が激しくなる。こうした要素は、AI需要の見た目を大きく変えなくても、利益の質を変えます。反対に、次の決算期でAI売上が高い伸びを保ち、フリーキャッシュフローや粗利も崩れず、企業の実利用量が増えるなら、今回の売りは過剰反応だった可能性が高まります。

競争軸はモデルから、インフラと権限へ

AI企業の競争は、最先端モデルを作れるかだけでは決まりにくくなっています。計算資源を安定して確保できるか、クラウド経由で配布できるか、企業の権限管理に組み込めるか、規制や監査に耐えられるかが、同じくらい重要になっています。これは半導体企業にも波及します。売れるチップは、単に速いチップではなく、データセンター全体で効率よく動き、企業利用の制約を越えやすいチップです。

日本への影響もこの経路で考えるべきです。半導体製造装置、素材、電力、データセンター関連には需要の追い風が残ります。ただし、米金利上昇で円相場やグロース株に圧力がかかり、AI投資の速度が落ちれば、外需関連の期待も調整されます。日本株を見るうえでも、米AI株の上げ下げより、受注、電力、顧客の設備投資、企業利用の広がりを分けて追う必要があります。

次の答え合わせは三つある

最初の答え合わせは、6月10日の米5月CPIと6月16-17日のFOMCです。インフレが強く、政策金利の高止まりが意識されれば、AI半導体株の評価倍率にはさらに圧力がかかります。逆に金利不安が和らいでも株価の戻りが鈍いなら、問題は金融環境ではなくAI需要の質へ移ったと見た方がよいです。

二つ目は、AI関連企業の見通しです。売上の伸びだけでなく、顧客集中、供給制約、データセンター稼働時期、電力確保、粗利、フリーキャッシュフローを確認する必要があります。強い受注があっても、納入や稼働が遅れれば株価の支えにはなりにくくなります。

三つ目は、企業導入のルールです。権限制御、監査ログ、知財管理、個人情報保護、社内利用方針が整うほど、AIは実験から本番利用へ進みます。ここが進まなければ、AI半導体の需要は巨大でも、株価を支える収益化の速度は落ちます。今回の急落で見えたのは、AIの勝者を決める条件が、性能競争から実装と統制の競争へ広がったということです。