2%は到達点ではなく、負担設計の入口になった

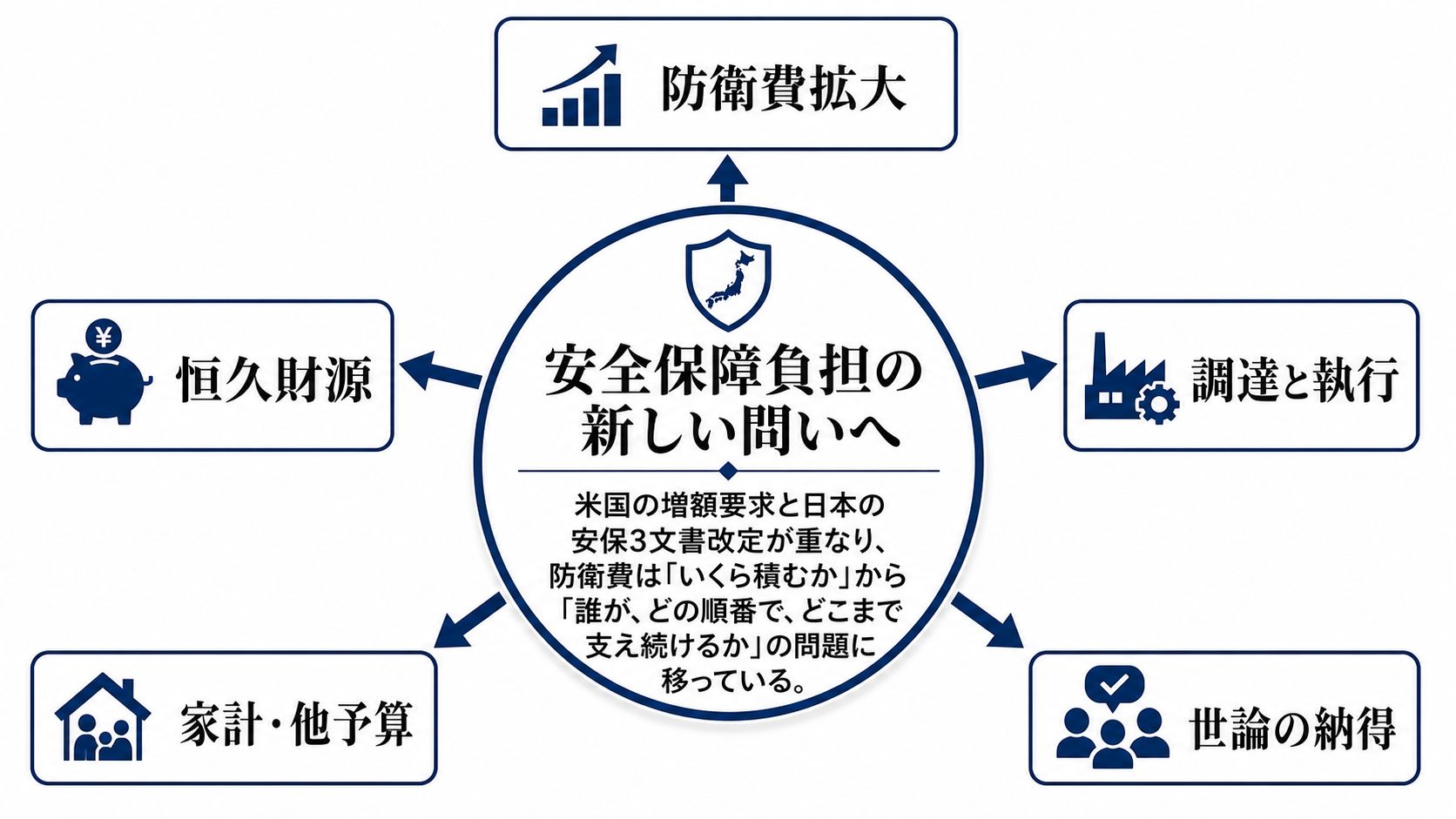

防衛費をめぐる論点は、現行目標に近づいたことで終わるのではなく、むしろここから始まる。米国側は同盟国に防衛費のさらなる引き上げを求め、日本政府は主体的に判断する姿勢を示した。表面上は「何%にするか」のやり取りだが、本質は安全保障の優先順位を社会全体の負担配分として組み直すかどうかにある。

2026年度の防衛費と関連経費は約10.6兆円、2022年度GDP比で約1.9%とされる。防衛省の予算では、整備計画対象経費として歳出ベースで8兆8093億円、契約ベースで8兆2607億円が計上されている。金額はすでに大きい。だから次に問われるのは、数字の高さではなく、それが実際の装備、弾薬、施設、人員、訓練に変わる速度である。

見るべき地図は、単純だ。安全保障環境の緊張と同盟内の負担圧力が、安保3文書改定へ向かい、そこから予算配分、財源調達、装備契約、基地や訓練の実務、防衛産業の生産能力、家計と企業の負担へ枝分かれする。ニュースの見出しは防衛費だが、実際に動くのは財政と執行の仕組みである。

圧力は予算から現場へ順に伝わる

防衛費の増額は、閣議決定や予算成立だけでは完結しない。予算がつくと、次に調達契約が結ばれ、企業が人員や設備を確保し、部品や素材の供給網を押さえ、自治体では基地、港湾、空港、訓練、騒音、土地利用の調整が起きる。最後に、納入された装備を運用する自衛官、整備員、燃料、弾薬、訓練時間が必要になる。

この伝わり方を見落とすと、防衛費増額は強い政策に見える。しかし、防衛力は会計上の支出ではなく、継続して使える能力で測られる。ドローンやスタンド・オフ能力を増やしても、管制システム、通信、整備、弾薬備蓄、訓練体系がそろわなければ、抑止力としての厚みは限られる。

つまり今回の論点は、政治が大きな数字を掲げる段階から、制度がどこで詰まるかを見極める段階に移ったということだ。予算、契約、納入、運用のどこに遅れが出るかが、政策の実効性を決める。

利益を受ける主体と負担を担う主体はずれる

防衛費増額で直接の恩恵を受けるのは、防衛装備、造船、航空、電子部品、通信、サイバー、建設、燃料、物流などの企業である。研究開発や量産投資が続けば、民生技術を持つ企業にも安全保障関連の需要が広がる。防衛産業を維持するという意味では、これは産業政策でもある。

一方で、負担は別の場所に出る。財源を税で賄えば家計と企業の負担になる。国債で賄えば将来の利払いと財政余地に効く。歳出改革で賄えば、社会保障、子育て、教育、地域インフラなど他分野との優先順位が厳しくなる。基地や訓練の増加は、自治体と住民に説明と調整の負担をもたらす。

ここに安全保障負担の分かりにくさがある。利益を受ける主体、義務を負う主体、説明を求められる主体が一致しない。政府に必要なのは、防衛力の必要性を語ることだけではなく、誰がどの負担を引き受け、どの利益が公共的な安全に変わるのかを示すことである。

最大の制約は国債額より「使える形」に変える力

財源論は重要だが、制約は財源だけではない。防衛省は無人アセット、スタンド・オフ、防空、領域横断、弾薬、施設強靱化、自衛官処遇、防衛生産基盤を重視している。これらはどれも、短期間に予算を積めば直ちに完成するものではない。

海外装備の調達では円安や物価高がコストを押し上げる。国内生産では、企業が長期契約や採算性を見通せなければ設備投資に踏み切りにくい。自衛官の確保では、人口減少と民間賃金との競争がある。施設整備では、自治体との合意形成と工期が制約になる。

そのため、防衛費を評価するときの物差しは変える必要がある。予算総額だけでなく、契約額、納入時期、部隊の可動率、弾薬備蓄、整備能力、人員充足、基地周辺対策まで見なければならない。安全保障の強化は、財政の拡大ではなく、執行能力の試験でもある。

政治の争点は、金額ではなく優先順位の説明になる

日本政府が金額だけで防衛力を決めないと説明するのは、外交的には当然の防衛線である。米国の要求をそのまま受け入れる形に見えれば、国内政治では主体性が問われる。逆に増額に消極的に見えれば、同盟内での負担分担が問われる。政府はこの両方の間で、能力の中身を説明しなければならない。

国会では、財源、増税時期、国債、市場との対話、基金や税外収入の扱いが争点になる。財務当局は財政規律を見ざるを得ず、防衛当局は継続的な契約と産業基盤を求める。自治体は安全保障の必要性を理解しても、住民生活への影響について説明を求める。企業は需要の拡大を期待しつつ、採算と輸出管理、技術流出、長期契約の不確実性を見る。

この構図では、政局だけを追っても見通しは立たない。大事なのは、政府がどの能力を優先し、そのためにどの財源を使い、どの負担を誰に説明するかである。安全保障政策は、外交・防衛の専用領域から、財政と産業と地域の政策へ広がっている。

見方を変える次の信号

最初の信号は、2026年中に予定される安保3文書改定である。ここで新たな数値目標が置かれるのか、能力別の優先順位が示されるのか、財源の考え方まで踏み込むのかを見る必要がある。数字だけが強く出れば負担論が前面に出る。能力と工程が細かく示されれば、執行可能性の検証が始まる。

次の信号は、概算要求と年末の税制・予算編成である。防衛費を増やす一方で、他分野予算をどう扱うのか。赤字国債にどこまで頼るのか。増税や税外収入、歳出改革の組み合わせをどう説明するのか。ここで安全保障の優先順位が、家計と企業の負担感に変換される。

三つ目の信号は、現場の数字である。契約ベースの増加が納入に結びつくか、自衛官募集の厳しさが緩むか、防衛産業の生産能力が増えるか、自治体調整が進むか。これらが進めば、防衛費増額は制度変更として定着する。逆にここで詰まれば、見出しの大きさに比べて実力の伸びは鈍くなる。