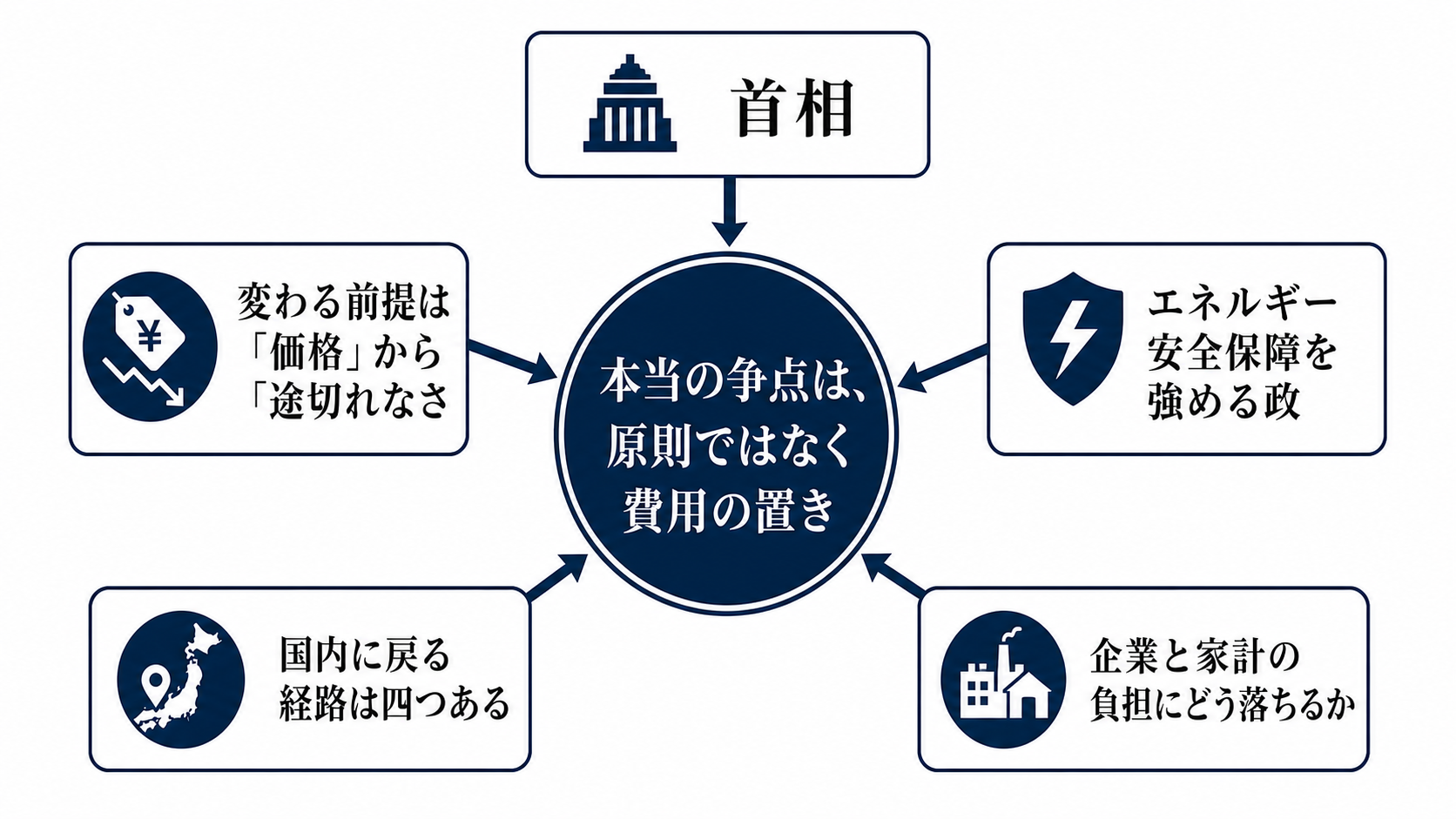

変わる前提は「価格」から「途切れなさ」へ

首相がG7でエネルギー安全保障の原則を提案するというニュースは、外交日程の一項目として読むと小さく見える。しかし実際には、日本のエネルギー政策の前提が変わっていることを示す。これまでの中心は、できるだけ安く、安定して燃料を調達することだった。いま問われているのは、地政学リスク、電力需要の増加、脱炭素投資を同時に抱えながら、供給を途切れさせない仕組みを誰の負担で維持するかである。

原則を国際的に掲げること自体は、すぐに法律や料金を変えるわけではない。だが、G7で合意形成を狙うテーマは、その後の国内政策の根拠になりやすい。燃料調達の多角化、LNG長期契約、原子力の扱い、再生可能エネルギーの接続、送電網投資、重要鉱物の確保は、すべて国内制度に翻訳されて初めて実効性を持つ。

本当の争点は、原則ではなく費用の置き場所だ

エネルギー安全保障を強める政策には、利益を受ける側と負担を負う側が分かれる。利益を受けるのは、停電リスクや燃料価格急騰に弱い製造業、データセンター、物流、医療、家計である。一方で、負担は電力会社、発電事業者、送配電会社、自治体、そして最終的には税や料金を通じて企業と家計に回る。

政府が支援を厚くすれば財政負担が増える。電気料金に乗せれば家計と中小企業の負担感が強まる。企業の自助努力に寄せれば、エネルギー多消費産業ほど競争力への影響が出る。つまり、今回の原則提案の核心は「安全保障を重視する」という宣言ではなく、そのコストを国家、企業、消費者の間でどう分けるかにある。

国内に戻る経路は四つある

第一の経路は制度設計だ。G7で供給網の強靱化や調達先の多角化を打ち出せば、国内ではエネルギー基本計画、電力市場制度、備蓄制度、調達支援の見直しにつながる可能性がある。ここでは、安定供給を担う事業者にどの程度の義務と報酬を与えるかが焦点になる。

第二の経路は財源である。送電網、蓄電池、予備電源、港湾、LNG関連設備、重要鉱物の供給網には長期資金が要る。予算措置で進めるのか、料金制度に組み込むのか、官民ファンドや保証を使うのかで、負担の見え方は大きく変わる。

第三の経路は自治体と許認可だ。発電所、送電線、蓄電設備、港湾整備は、地域合意と環境手続きを避けられない。政府が原則を掲げても、自治体の実務、人員、住民合意の速度が追いつかなければ、政策は工程表の上で止まる。第四の経路は企業実務で、調達契約、設備投資、BCP、電力購入契約の見直しに波及する。

執行を止めるのは、理念の対立より現場の容量不足だ

この政策領域では、賛否の政治対立だけを見ても実態を読み誤る。実行を遅らせるのは、しばしばもっと地味な制約である。送電網の接続待ち、技術者不足、自治体審査の長期化、資材価格の上昇、電力会社の投資余力、電気料金への反発が、原則を現実の政策に変える段階で効いてくる。

家計にとっては、エネルギー安全保障は停電回避や価格急騰への備えである一方、料金負担の増加として現れる可能性がある。企業にとっては、安定供給は投資判断の前提だが、電力コストや調達義務が増えれば採算を圧迫する。自治体にとっては、地域の安全や景観、雇用、税収を同時に見なければならない。ここに、政策執行の摩擦が集中する。

三つのシナリオで見ると、判断しやすい

第一は、原則が外交文書にとどまり、国内制度の変更が小さいケースである。この場合、短期の影響は限られる。企業は既存の電力・燃料調達計画を大きく変えず、家計への影響も見えにくい。ただし、政策の方向感だけは残るため、将来の制度変更の伏線になる。

第二は、政府が安定供給投資を加速し、財政支援や料金制度の見直しに踏み込むケースである。この場合、発電、送配電、蓄電、燃料調達に関わる企業には追い風となる一方、費用回収の仕組みによっては家計や中小企業の負担が増える。

第三は、脱炭素、原子力、燃料調達、電気料金抑制の優先順位が整理されず、政策が分散するケースである。最も注意が必要なのはこの場合だ。原則は強く見えても、予算、許認可、料金制度が別々に動けば、企業は投資判断を先送りし、自治体の現場では調整コストだけが増える。

次に見る数字と政策イベント

答え合わせは、首脳会議の表現より国内の手続きに出る。まず見るべきは、G7後の政府文書でエネルギー安全保障がどの政策に接続されるかだ。次に、エネルギー基本計画や関連予算で、送電網、蓄電池、予備電源、燃料調達、重要鉱物にどれだけ資金がつくかを見る必要がある。

さらに重要なのは、電気料金や企業負担への転嫁ルールである。補助金で吸収するのか、料金制度で回収するのか、企業に投資義務を課すのか。この分岐が、政策の評価を変える。議会審議、予算編成、制度審議会、自治体の許認可手続きが進むほど、原則が実効性を持つのか、言葉だけで終わるのかが見えてくる。