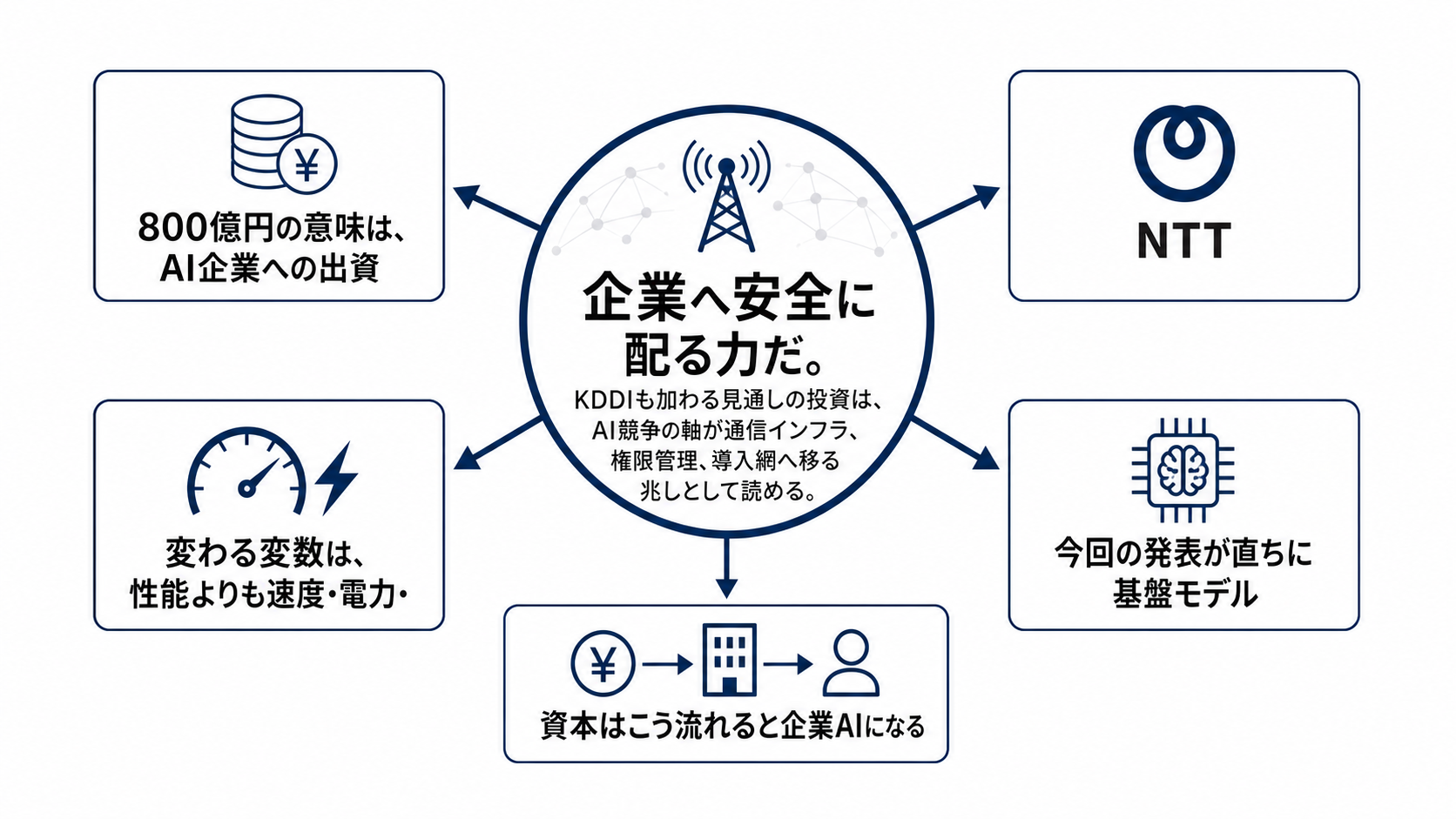

800億円の意味は、AI企業への出資だけにない

NTTが800億円規模のIOWN AI Fundを組成する。シリコンバレーと東京を結ぶ拠点を置き、AI関連スタートアップへの投資と事業化を進める構えだ。KDDIも出資側に加わる見通しで、国内通信大手が同じAI基盤投資の文脈に入る。

表面だけ見れば、これは大企業によるAIファンドの新設である。だが、より重要なのは、通信会社がAIを「作る技術」だけでなく「企業へ配る技術」として捉え始めていることだ。生成AIの競争はモデルの精度や推論速度だけで決まらない。企業が安心して使えるネットワーク、データの扱い、権限制御、監査可能性まで含めて、初めて日常業務に入る。

IOWNは光電融合を軸にしたNTTの次世代ネットワーク構想だ。AIファンドにIOWNの名を付けることは、AI投資をクラウドやモデルの外側から支えるという意思表示でもある。AI株高を支える次の材料は、派手なデモよりも、導入の摩擦をどれだけ下げられるかに移っている。

変わる変数は、性能よりも速度・電力・配布範囲だ

今回の発表が直ちに基盤モデルの性能を押し上げるわけではない。技術的な変化は、AIの実行場所と運用条件にある。低遅延のネットワーク、データセンター、エッジ拠点、企業システムとの接続が整えば、AIは単体アプリではなく、業務プロセスの中に埋め込まれる。

性能の見方も変わる。ベンチマークの点数より、社内データを安全に参照できるか、応答が業務速度に間に合うか、運用コストが予算内に収まるか、ログを残して監査に耐えられるかが重要になる。通信インフラ側が効くのは、まさにこの部分だ。

価格面では、ファンドそのものがAIコストを下げるのではない。投資先の技術がIOWNやネットワーク基盤と結び付き、電力消費、通信遅延、運用監視の負担を下げられるかで効果が決まる。配布範囲では、通信会社の法人営業網と既存契約が、スタートアップ単独では届きにくい大企業や公共領域への入口になる。

資本はこう流れると企業AIになる

資本の流れは、ファンドからスタートアップへ向かうだけでは完結しない。重要なのは、投資先の技術が通信網、データセンター、エッジ環境、法人顧客の運用ルールへ接続される経路だ。

有望な流れは、AIスタートアップへの出資、通信インフラとの統合、企業向けパッケージ化、権限管理と監査機能の組み込み、商用契約の拡大という順番になる。ここまで進むと、AIは試験導入の道具から、企業の標準システムに近づく。

反対に、投資先が個別サービスとして孤立し、通信基盤や法人導入に接続されないなら、ファンドはテーマ投資にとどまる。800億円という規模は注目を集めるが、企業価値を動かすのは資金量よりも、投資先をどれだけ商用の束にできるかだ。

NTTとKDDIが同じ方向を見る理由

NTTとKDDIは国内通信市場では競争相手だ。それでもAI基盤投資で同じ方向を見るのは、AIの企業導入が一社だけで閉じにくい問題だからだ。大企業のAI利用では、通信、クラウド、セキュリティ、データ所在、運用監査が一体で問われる。

NTT側には、IOWNを実際の収益機会に結び付ける課題がある。研究開発や構想だけでは市場は評価し続けない。企業導入、提携、契約、料金体系が見えて初めて、通信インフラ企業としてのAI戦略になる。

KDDI側には、競合の構想に完全に依存しないまま、AI基盤の潮流から外れないという制約がある。共同で資本を入れても、顧客接点やサービス設計では競争が残る。通信キャリア同士の協調と競争が同時に進む点が、この案件の難しさであり面白さでもある。

スタートアップにとっては、資金と大企業顧客への入口を得られる一方、通信会社品質のセキュリティ、可用性、契約条件に合わせる負担が増える。企業利用者にとっては、導入しやすさが増す可能性がある一方、特定の通信・クラウド基盤に縛られるリスクも残る。

競争軸は、モデルから「許可されたAI」へ移る

AI競争の中心は、モデル、データ、インフラ、配布、権限の五つに分かれてきた。大規模モデルの性能競争は続くが、企業が実際に使う段階では、誰がデータに触れてよいか、どの業務で使えるか、出力の責任をどう記録するかが勝負になる。

通信会社が狙えるのは、モデルそのものの王座ではなく、企業AIを許可された環境で動かすレイヤーだ。ID、ネットワーク、端末、社内システム、ログ、セキュリティをつなぐ位置にいるため、AIの利用権限を管理する側に回りやすい。

この競争では、米国の大手クラウド、半導体企業、AIモデル企業が強い。国内通信会社が対抗するには、日本企業の業務データ、規制対応、法人サポート、通信品質を組み合わせる必要がある。勝ち筋は、世界最高性能のモデルを作ることではなく、企業が日々使えるAIの運用面を押さえることにある。

株高を支える条件、揺らす条件

AI関連株への期待は、すでに多くの場面で先に織り込まれている。NTTやKDDIにとっても、AIファンドの発表だけで企業価値が大きく変わるとは言いにくい。市場がまだ十分に織り込んでいない可能性があるのは、通信キャリアがAIの配布と運用管理で新しい収益源を持てるかという点だ。

過大反応になりやすいのは、ファンド規模をそのまま利益成長に読み替える見方である。800億円は大きな金額だが、通信大手の全体投資や設備投資の文脈では、事業を一変させる単独材料ではない。商用契約、利用企業数、料金、粗利、設備負担が見えなければ、株高の根拠はテーマ性に寄りやすい。

見方が崩れる条件は明確だ。投資先が通信基盤と結び付かない、企業導入が実証実験で止まる、電力・データセンター負担が重くなる、知財やデータ利用の制約でサービス範囲が狭まる。この場合、AIファンドは将来の収益源というより、テーマ維持のためのコストとして見られやすくなる。

次の半年で見るべき信号

最初の信号は、投資先の中身だ。モデル企業だけでなく、セキュリティ、権限制御、社内データ連携、AIエージェント運用、低遅延処理、電力効率に関わる企業が入るかを見る。ここに偏りが出れば、ファンドの本当の狙いが見える。

次の信号は、NTTとKDDIの顧客基盤への接続だ。投資先の技術が法人向けサービスに組み込まれ、料金表やSLA、監査機能を伴って提供されるなら、AIインフラ投資としての説得力が増す。発表や実証だけが続くなら、期待は持続しにくい。

最後に見るべきは、規制と知財の扱いである。企業AIは、データを使えるかどうかで価値が決まる。通信キャリアが安全な利用範囲を設計できれば、AIの普及を支える側に回る。設計できなければ、性能の高いAIがあっても企業の本番利用は伸びにくい。