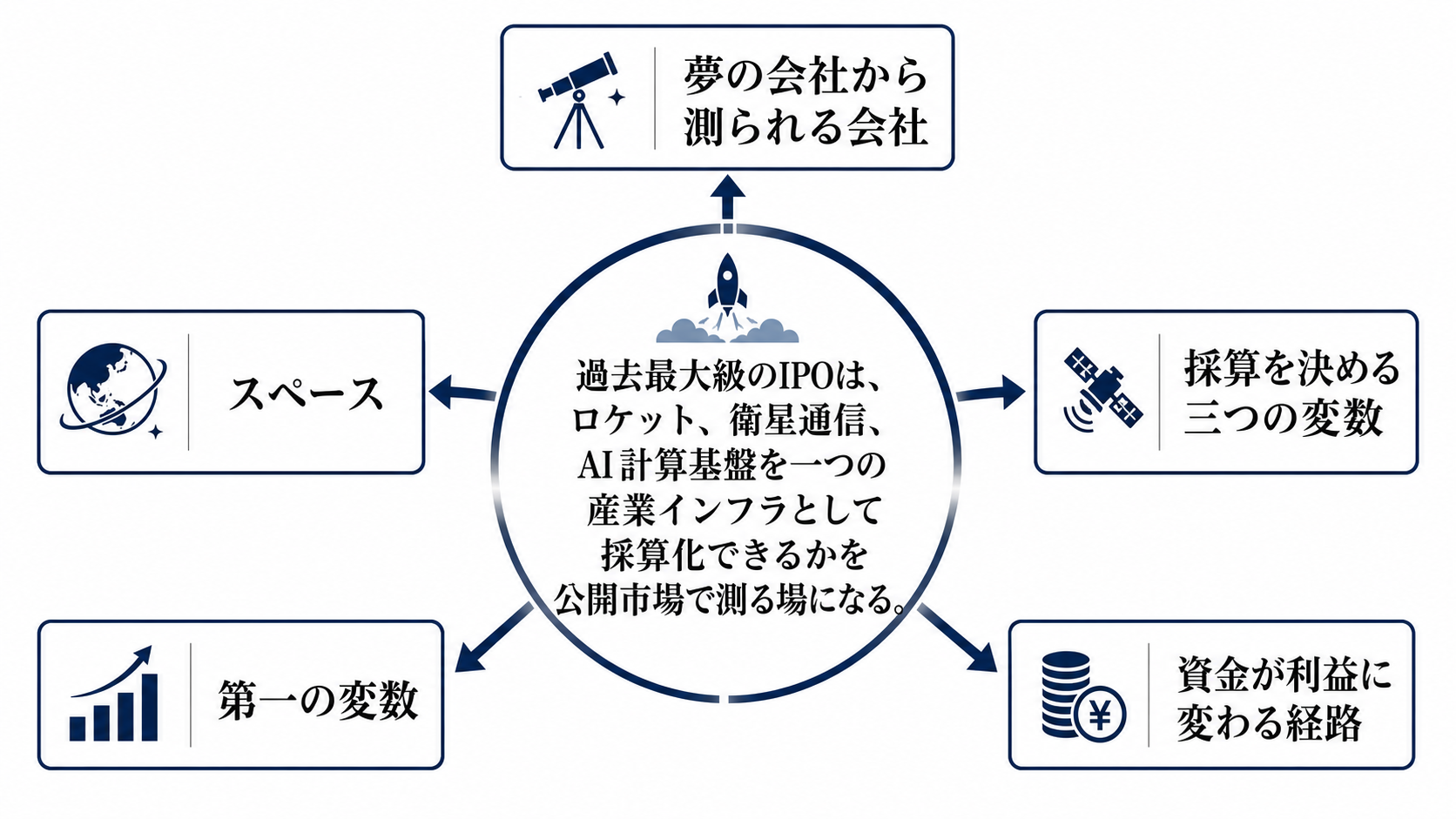

夢の会社から測られる会社へ

スペースXは米国時間6月12日にナスダックで取引を始める予定で、公開価格は1株135ドル、売り出し株数は約5億5560万株、調達額は約750億ドル規模とされる。評価額は約1.75兆ドルに達し、IPOとしては過去最大級だ。

ここで見方を変える必要があるのは、宇宙企業が上場するという話の大きさだけではない。非公開市場では、長期の物語と創業者への信認が資金を集めてきた。公開市場に出れば、その物語は売上、損益、設備投資、顧客契約、規制対応という測定可能な項目へ分解される。

2025年の売上は200億ドルに届かない規模とされる一方、評価額は世界最大級の上場企業に並ぶ水準に近づく。この差を埋めるのは過去の利益ではなく、Starlink、Starship、AI計算基盤が同時に立ち上がるという前提だ。

採算を決める三つの変数

第一の変数はStarlinkだ。すでに1000万人規模の利用者を抱え、スペースXの売上の中心になっている。ここで重要なのは加入者数だけではない。地域拡大、法人・政府向け契約、携帯通信との接続、平均単価の下げ止まりがそろって初めて、衛星通信は成長事業から利益の土台へ変わる。

第二の変数はStarshipだ。大型ロケットの再使用が進めば、衛星の大量配備、補充、更新のコストが下がる。Starlinkの容量拡大も、宇宙データセンター構想も、打ち上げ単価が下がるほど成立しやすい。逆にStarshipが遅れれば、通信もAIも計画の時間軸が伸び、資金消費が先に立つ。

第三の変数はAI計算基盤だ。AI向け計算需要は大きいが、GPU、電力、冷却、データセンター運用、顧客契約の更新条件まで含めると、単なる成長市場ではなく重い設備産業でもある。契約額の大きさより、稼働率、粗利、電力コスト、顧客集中が採算を決める。

三つの変数は独立した夢ではなく、互いの前提になっている。ロケットの量産が衛星網を厚くし、衛星網が通信とデータ収集を支え、AI計算需要が新たな投資原資になる。この循環が回れば評価額に根拠が出る。どこかで詰まれば、物語はすぐに設備投資の重さへ戻る。

資金が利益に変わる経路

IPOで入る資金は、現金残高を厚くするだけでは意味が薄い。資金がStarship、衛星製造、地上設備、AI計算基盤へ投じられ、打ち上げ頻度と通信容量が増え、法人・政府・通信会社・AI企業との契約が売上と現金収入に変わる。この経路が今回の上場の本筋だ。

詰まりやすい場所は工場だけではない。半導体調達、電力、周波数、打ち上げ許認可、射場、技術者、顧客の長期契約が同時に必要になる。量産能力があっても電力が足りなければAI計算基盤は伸びない。衛星を作れても打ち上げ頻度が上がらなければ通信容量は増えない。顧客が試験契約で止まれば、売上の質は改善しない。

産業政策としての意味もここにある。スペースXは純粋な民間企業に見えて、政府調達、安全保障、通信規制、宇宙開発政策の上で成長している。補助金の有無より、政府がどのインフラを戦略資産とみなし、どの規制を通じて競争条件を作るかが、同社の需要と競争環境を左右する。

強い会社ほど制約も増える

スペースXの強みは、ロケット、衛星、通信、AIを垂直に組み合わせられる点にある。競合が一つの層で戦う間に、同社は打ち上げコスト、通信容量、計算需要を一体で動かせる。これは事業構造上の大きな優位だ。

同時に、強い会社ほど制約も増える。政府は安全保障上の依存を警戒し、通信当局は周波数と競争環境を見て、顧客は単一供給元への集中を嫌う。AI顧客は計算資源が足りない間は契約を急ぐが、供給不足が緩めば価格交渉力は戻る。

経営判断として問われるのは、最も壮大な構想を語ることではなく、資本配分の順番だ。Starlinkの収益を守りながらStarshipを完成させ、AI計算基盤へ巨額投資し、なおかつ公開企業として説明責任を果たす必要がある。創業者の支配力は意思決定を速くする一方、ガバナンスと後継リスクを市場が割り引く要因にもなる。

日本の家計にも無関係ではない。直接IPOに参加しなくても、海外株サービス、投資信託、ETF、指数連動商品を通じて、巨大テック上場のリスクと期待が家計資産に入り込む。個人への割り当てや指数採用が早まるほど、事業の実力を確認する前に資金だけが流れ込む可能性がある。

市場が見ているものと見落としやすいもの

すでに価格に織り込まれているのは、イーロン・マスク氏の実行力、再使用ロケットで築いた先行優位、Starlinkの成長、AI計算資源の不足だ。公開価格の評価額は、これらが同時に成功する相当高い確率を前提にしている。

まだ十分に測れていないのは、Starlinkの平均単価低下、Starshipの完全再使用までの時間、AI計算資源の将来価格、設備投資の回収年数、顧客集中、規制リスクだ。特にAI計算基盤は、今は不足している資源でも、供給が増えれば価格競争に入りやすい。

過剰反応になりやすいのは、上場初日の値動きだ。個人投資家への大きな配分、限られた浮動株、指数採用への期待が重なれば、初値は事業価値より需給を強く映す。初日の上昇も下落も、量産と採算の答え合わせにはならない。

判断が変わる次の条件

評価を強める条件は、Starlinkの加入者増とARPUの安定、Starshipの再使用と打ち上げ頻度の改善、AI計算基盤の契約収益化、営業キャッシュフローの改善が同じ四半期に見え始めることだ。売上だけでは足りず、設備投資を続けても現金が残る構造に近づく必要がある。

評価を弱める条件は、損失拡大が容量拡大の説明を上回ること、Starshipの遅れで衛星配備計画が伸びること、AI顧客の契約が短期または不透明な条件にとどまること、創業者支配や関連取引への疑念が強まることだ。これらが重なると、市場が買っていたのは産業インフラではなく、巨大な期待そのものだったことになる。

次に見るべき数字は、上場後初の四半期開示に集まる。Starlinkの加入者、ARPU、解約率、打ち上げ回数、再使用までの期間、AI計算基盤の売上認識、設備投資額、営業キャッシュフロー、主要顧客の集中度だ。政策イベントでは、周波数、打ち上げ許認可、安全保障契約、Nasdaq 100など主要指数への採用タイミングが資金流入と競争条件を変える。