争点は装備ではなく、継続負担に移った

今回見るべき変化は、安全保障強化が「必要か不要か」という理念の議論から、誰がどの費用を負担し続けるのかという制度の議論へ移っている点です。防衛費を増やすだけなら、政治的には分かりやすい。しかし実際には、財源、装備調達費、配備工程、執行能力、世論許容度がそろわなければ政策は回りません。

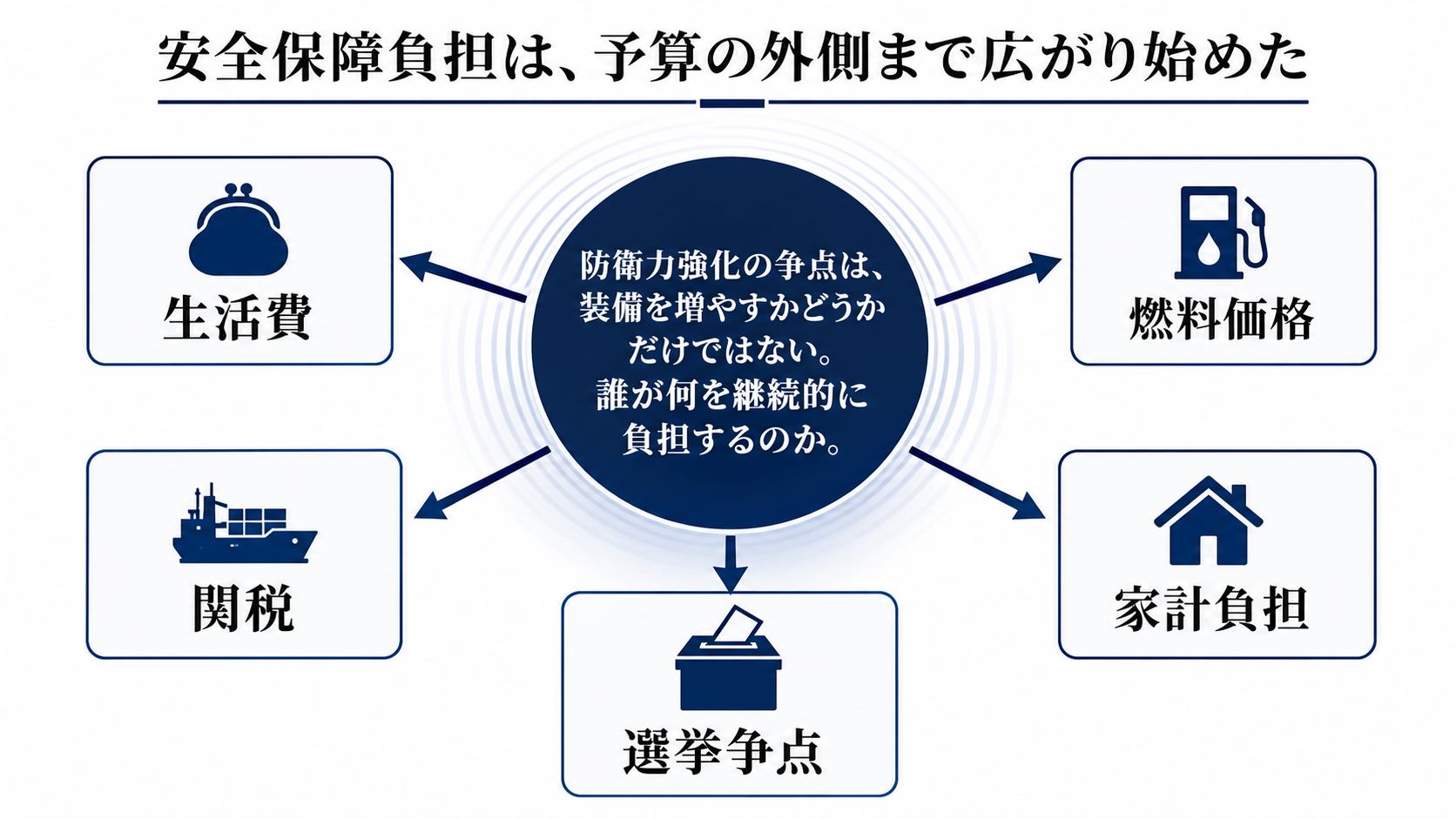

つまり、安全保障上の判断は予算書の中だけで完結しません。国が方針を決めると、歳出の優先順位が変わり、調達契約が発生し、自治体が配備や訓練への対応を迫られ、防衛関連企業は生産や人員を増やし、最終的には家計や企業が税、価格、人手不足、他分野予算の圧迫として影響を受けます。ここまでが一つの政策の伝わり方です。

負担は国から現場へ順に伝わる

安全保障政策の負担は、まず国の制度変更や予算配分として現れます。次に装備調達や施設整備へ移り、契約を受ける企業、配備先となる地域、訓練やインフラを受け止める自治体に広がります。さらに、税財源や他の行政サービスとの競合を通じて、家計にも見えにくい形で届きます。

この経路を見落とすと、防衛費の増額だけを政策の進展と誤解しやすくなります。予算が増えても、調達が遅れれば抑止力には変わりにくい。装備が契約されても、部品、技術者、工場、人員、訓練場所が足りなければ運用に移れません。安全保障の実装力は、財政と産業と地方行政の足並みに左右されます。

政府、議会、自治体、企業、家計の制約は違う

政府の制約は、財源と説明責任です。安全保障の必要性を訴えるだけでは不十分で、どの歳出を優先し、どの負担を国民に求めるのかを示す必要があります。議会の制約は、増税、国債、歳出削減のどれを選んでも政治的な反発を避けにくいことです。

自治体の制約は、国策を受け止める地域の実務です。施設、訓練、住民説明、インフラ、災害対応との両立が問われます。防衛関連企業の制約は、生産能力と人材です。長期契約や採算の見通しがなければ、設備投資や採用を一気に増やしにくい。家計の制約は、税負担や物価、社会保障、教育、医療などとの競合です。安全保障の重要性に賛成していても、生活費との衝突が強まれば許容度は変わります。

一時費用か恒常義務かで、政策の意味は変わる

判断を分ける条件は、追加費用が一時的な対応で終わるのか、恒常的な義務として制度化されるのかです。臨時の補正予算や一回限りの調達なら、財政への影響は限定的に見えます。反対に、人件費、維持費、弾薬、訓練、施設、サイバー対策、産業基盤の維持まで含めて毎年の支出になるなら、他の政策分野との優先順位争いは避けられません。

ここで重要なのは、装備の購入費だけでは全体像にならないことです。買った後には維持し、訓練し、更新し、使える状態を保つ費用が続きます。安全保障負担は、初期投資よりも継続費用のほうが政治的に重くなる場合があります。

次に見るべき数字と政策イベント

短期では、政府が財源についてどこまで具体的に説明するかが最初の確認点です。増税、国債、歳出組み替え、基金、特別会計のどれを使うのかによって、家計や企業への伝わり方は変わります。国会審議で恒久財源が示されるか、調達契約の時期や規模が明らかになるかも重要です。

その次は、配備工程と執行状況です。予算計上、契約、納入、配備、訓練のどこで遅れが出るかを見ると、政策が実装段階に入っているのか、政治的な看板にとどまっているのかが分かります。四半期単位では、他分野予算との競合、自治体の受け止め、世論調査の変化が判断を変える材料になります。

市場は防衛関連だけを見ていては足りない

株式市場では、防衛関連企業への需要増は比較的織り込みやすい一方、納期遅延、人件費、設備投資負担、採算条件は見落とされやすい部分です。債券市場では、恒久財源が曖昧なまま歳出だけが膨らむ場合、財政規律への見方が変わる可能性があります。

為替は、安全保障不安そのものより、財政運営や金利見通しと結びついた時に反応しやすくなります。商品市場では、エネルギーや重要素材の調達安定性が焦点です。ただし、防衛費の増加だけで直線的に市場影響を読むのは過剰反応になりやすい。見方が変わる条件は、恒久財源、実際の契約、供給制約、世論の支持が同時に動くかどうかです。