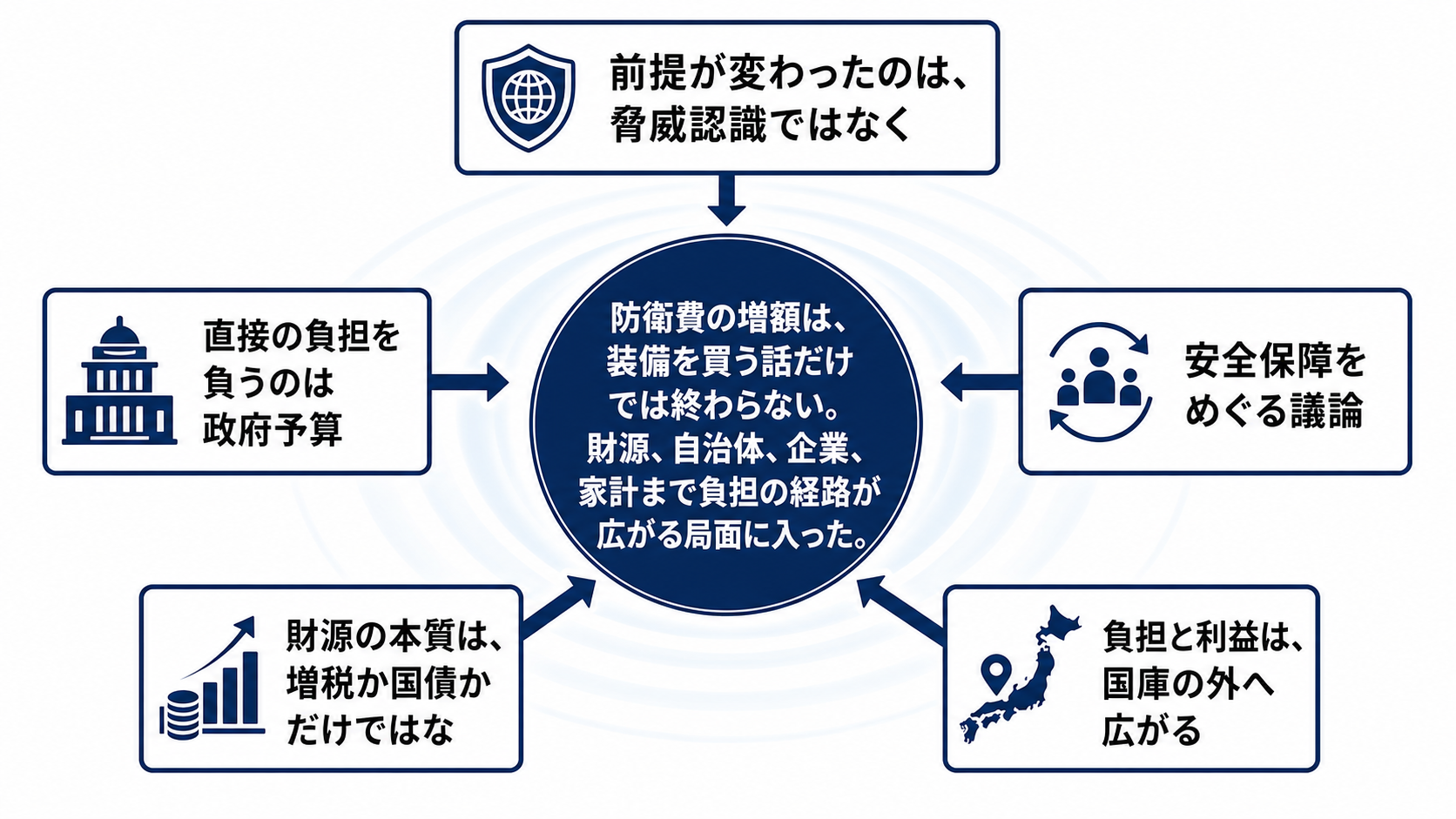

前提が変わったのは、脅威認識ではなく負担の範囲

安全保障をめぐる議論は、防衛費を増やすかどうかという入口を越えつつある。いま問われているのは、増えた防衛負担をどの制度で、誰に、どの順番で引き受けさせるかだ。

ここで重要なのは、防衛費の数字だけを見ても実態は分からないという点である。装備を調達しても、弾薬、整備、訓練、人員、施設、通信、サイバー対応まで一体で動かなければ、実際の抑止力にはならない。

つまり、政策の重心は「買う防衛」から「継続して動かす防衛」へ移っている。この変化は、財政と政治の説明責任を避けて通れないものにする。

負担と利益は、国庫の外へ広がる

直接の負担を負うのは政府予算だが、実際の影響はもっと広い。家計には税や社会保障以外の歳出圧力として表れ、他分野の利用者には教育、医療、子育て、インフラ予算との競合として出る。

企業側では、防衛関連企業に受注機会が生まれる一方、長期契約、機密管理、サプライチェーン確認、人材確保、価格転嫁の難しさが増す。防衛に関わる企業が増えるほど、民間企業にも安全保障上の義務や管理負担が入り込む。

自治体も受け身ではいられない。基地、港湾、空港、弾薬庫、訓練場、避難計画、住民説明のいずれも、国の方針だけでは進まない。利益は地元経済や雇用に出る場合があるが、騒音、事故リスク、土地利用、住民合意という負担も同時に発生する。

財源の本質は、増税か国債かだけではない

財源論はしばしば増税か国債かに単純化される。しかし本当の論点は、恒久的に増える安全保障費を、どの世代、どの所得層、どの政策分野に配分するかである。

国債で先送りすれば、当面の家計負担は見えにくくなるが、金利上昇や将来の利払いを通じて財政余地を削る。増税で賄えば、政策の継続性は高まりやすいが、家計と企業に明示的な負担が出る。歳出削減で対応すれば、防衛以外の公共サービスに影響が及ぶ。

だから、防衛費の増額は安全保障政策であると同時に、予算の優先順位を組み替える政策でもある。ここを曖昧にしたままでは、増額そのものへの支持はあっても、継続負担への合意は弱くなる。

最大の詰まりは、予算ではなく執行能力に出る

防衛費を増やしても、すぐに防衛力が増えるわけではない。契約できる企業、納入できる部品、運用できる人員、整備できる施設、訓練できる時間がそろって初めて、予算は能力に変わる。

とくに執行面では、装備の単価上昇、円安による輸入コスト、国内生産基盤の薄さ、人員不足が制約になる。高度な装備ほど、購入後の維持整備と教育訓練に継続費用がかかる。初年度の予算額だけでは、長期負担の姿は見えない。

企業実務でも同じだ。防衛産業は民生品より契約条件や情報管理が重く、撤退企業が出れば供給基盤は細る。政府が増額を決めても、企業が投資回収を見通せなければ、生産能力は簡単には戻らない。

見るべき順番は、概算要求、税制、契約、配備先

次の判断点は四つある。第一に、次年度の概算要求で装備購入と維持運用費のバランスがどうなるか。第二に、年末の税制改正で恒久財源をどこまで示すか。第三に、契約と入札が予定通り進むか。第四に、配備先や施設整備で自治体との調整が進むかだ。

この四つがそろえば、安全保障優先の方針は制度として定着しやすい。反対に、財源を先送りし、契約が遅れ、自治体調整が詰まり、人員確保も進まなければ、見出しほど政策は前に進まない。

見るべき信号は、新しい装備名よりも、予算の内訳、調達の執行率、維持整備費、人員計画、地方説明の進捗である。安全保障負担の本当の重さは、そこで初めて数字になる。