変わったのは、防衛論の置き場所だ

安全保障強化をめぐる議論で見落としやすいのは、争点が外交や防衛の専門領域から、恒常的な財政配分の問題へ広がっていることだ。装備を増やす、配備を急ぐ、抑止力を高めるという言葉は分かりやすい。しかし、その裏側では毎年の予算編成、税制、国債発行、他分野歳出との優先順位が組み替えられる。

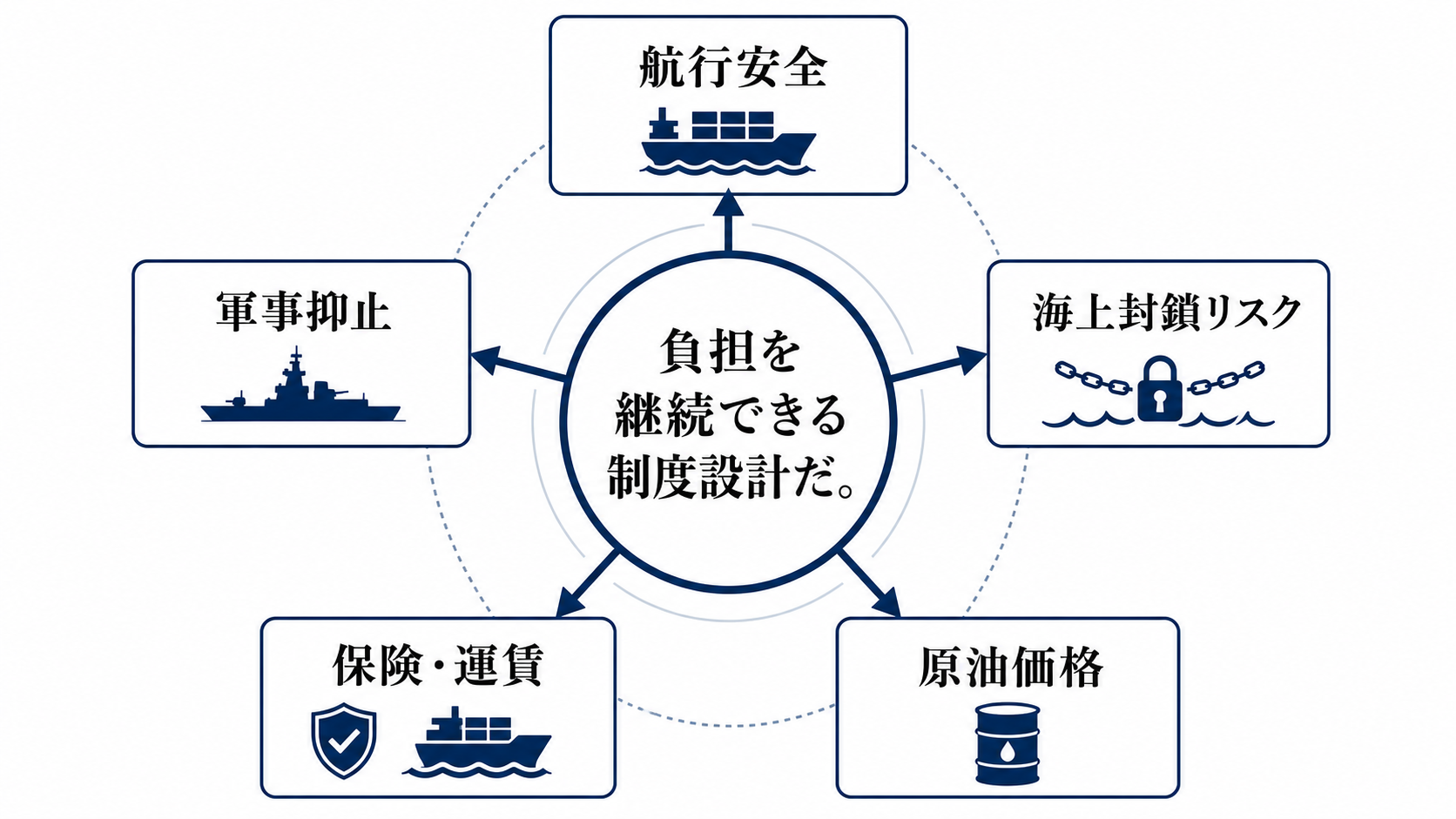

つまり、問われているのは「防衛費を増やすべきか」だけではない。どの負担を誰が引き受け、どの行政能力で実行し、どの説明責任で継続するのかである。ここが見えないと、安全保障強化は見出しでは大きく見えても、実務では途中で詰まる。

波及経路は予算から生活と現場へ伸びる

国が防衛費の規模を引き上げると、最初に動くのは予算の枠だ。次に、財源方式が問題になる。増税で賄えば家計と企業の可処分所得や利益に直接響く。国債で賄えば当面の痛みは薄まるが、金利上昇時には利払い費を通じて将来の予算を圧迫する。他の歳出を圧縮すれば、社会保障、教育、インフラ、地方財政との競合が表に出る。

この波及は企業実務にも及ぶ。防衛関連企業には受注機会が生まれる一方、長期契約、原価管理、輸出管理、品質保証、人材確保の義務が重くなる。自治体には基地、訓練、災害対応、住民説明、インフラ調整の負担がのしかかる。納税者にとっては、抽象的な安全保障が、税、公共サービス、地域負担の形で見える問題になる。

見るべき変数は五つある

第一の変数は防衛費の規模だ。名目額が増えても、円安、資材高、人件費、装備の高度化で実質的に買える能力は変わる。第二は財源方式で、恒久財源なのか、国債なのか、歳出削減なのかによって政策の持続性が違う。

第三は調達単価である。高性能装備ほど単価は上がりやすく、少量多品種になれば整備、訓練、部品在庫の費用も増える。第四は金利だ。金利が上がる局面では、防衛費そのものよりも利払い費が財政の自由度を奪う可能性がある。第五は社会保障や地方財政との競合で、ここが厳しくなると、安全保障強化は国民生活との交換条件として認識されやすくなる。

各 actor の制約は同じではない

政府の制約は、抑止力の必要性を示しながら、財源と工程を同時に説明しなければならない点にある。国会の制約は、理念の賛否だけでなく、税制、予算、契約、監視の細部まで責任を持つことだ。ここが曖昧だと、防衛費は政治的な掛け声になり、執行段階で信頼を失う。

自治体の制約は、国の安全保障判断を地域の生活空間に落とし込まなければならないことだ。防衛関連企業は利益機会を得るが、量産能力、技術者、サプライチェーン、情報管理の制約を抱える。納税者は安全保障の受益者であると同時に、税、物価、公共サービスの選択を通じて負担者にもなる。

三つの展開で見方が変わる

第一の展開は、安全保障優先で路線維持が続く場合だ。この場合、防衛費は一時的な増額ではなく、社会保障や地方財政と並ぶ長期の固定費として扱われる。判断の焦点は、増額の是非から、財源の恒久性と調達の進み方へ移る。

第二は、財源と家計負担が前面に出て調整局面に入る場合だ。税負担、社会保険料、物価、地方サービスの縮小が同時に意識されれば、防衛費は安全保障だけでなく生活防衛との比較で語られる。第三は、調達や運用が詰まり、見出しほど前進しない場合だ。契約遅延、単価上昇、人材不足、監査上の問題が出れば、予算を積んでも能力化できないという評価に変わる。

次のシグナルは契約と監視に出る

短期で見るべきは、財源に関する政府説明だ。どの税目、どの歳出、どの国債発行で支えるのかが曖昧なままなら、政策の継続性は弱い。次に、調達契約と配備工程が予定通り具体化するかを見る必要がある。予算額ではなく、契約、納期、運用開始、訓練体制まで進むかが実行力を測る材料になる。

さらに、監査、司法、規制のイベントも軽視できない。契約手続き、費用対効果、輸出管理、地域合意が問われれば、防衛費増額の政治的評価は変わる。安全保障負担の答え合わせは、新しい装備の発表ではなく、財源、執行、監視を通じて社会がどこまで継続負担を受け入れるかに表れる。