装備の話から、継続負担の話へ

安全保障をめぐる今回の焦点は、単に新しい装備を増やすかどうかではありません。優先順位を上げる判断が、毎年の財政配分と制度運用にどこまで食い込むかです。

防衛費や関連支出は、予算を積めば終わる支出ではありません。調達した装備を運用する人員、整備、弾薬、訓練、施設、地域調整が必要になります。つまり一度決めた支出は、将来年度の固定費として残りやすい。

ここが見方を変える点です。安全保障のニュースは危機対応として語られがちですが、実際には医療、教育、社会保障、インフラと同じ予算の中で、恒常的な優先順位の取り直しを迫ります。

判断材料は六つに分かれる

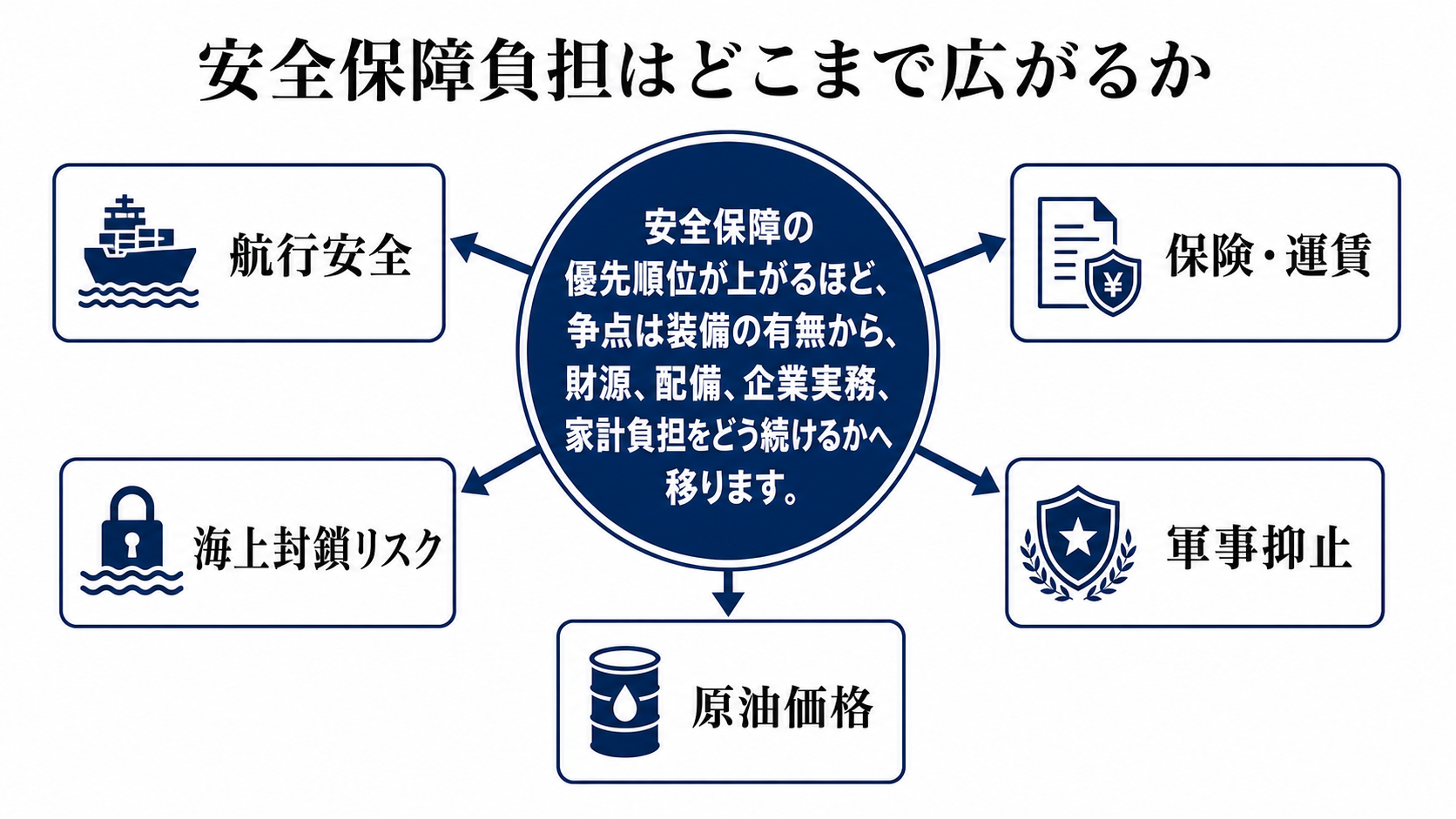

第一の変数は財源余力です。増税、国債、歳出削減、基金の取り崩しのどれで賄うかによって、家計と企業、将来世代への負担の出方は変わります。

第二は調達単価です。装備の高性能化、円安、部材価格、人件費の上昇が重なれば、同じ予算額でも買える量は減ります。第三は人員で、装備を増やしても運用・整備する人が不足すれば実効性は上がりません。

第四は自治体調整、第五は企業供給力、第六は家計の負担感です。配備先の合意形成が遅れ、企業が設備投資や技術者確保に踏み切れず、家計が税や物価への不満を強めれば、安全保障上の必要性とは別のところで政策は止まりやすくなります。

安全保障判断はどう波及するか

波及経路は、まず安全保障上の判断から予算編成に移ります。政府が何を優先するかを決め、議会が財源と歳出の妥当性を問う。この段階で、危機認識は数字の配分へ変わります。

次に税や歳出の設計へ進みます。どの税目で負担するのか、他の政策を削るのか、将来負担に回すのかで、利益を受ける人と負担する人の組み合わせが変わります。

その後、調達契約、地域実装、企業実務へ伝わります。防衛関連企業には受注機会が生まれる一方、採算、設備、人材、輸出管理、情報管理の義務も重くなります。自治体には施設受け入れや住民説明の負担が生じ、家計には税負担や他分野サービスとのトレードオフが見えやすくなります。

それぞれの制約が違う

政府の制約は、危機認識を財源と工程に翻訳し続ける説明責任です。必要性を訴えるだけでは足りず、いつ、いくらで、どの能力が積み上がるのかを示せなければ、支出拡大への支持は持続しません。

議会の制約は、抑止力の強化と財政規律を同時に点検することです。安全保障を理由にした支出が増えるほど、費用対効果、契約の透明性、他分野予算への影響を検証する役割が重くなります。

自治体は地域の安全、騒音、土地利用、雇用、災害対応との兼ね合いを抱えます。防衛関連企業は利益機会を得る一方で、長期契約の不確実性、研究開発負担、人材不足、供給網管理を引き受けます。家計は直接の義務を負わなくても、税、保険料、物価、行政サービスの組み替えを通じて影響を受けます。

見方が変わる条件

最初の条件は財源措置です。一時的な財源で乗り切るのか、恒久財源を用意するのか。ここが曖昧なら、安全保障支出は毎年の予算編成で争点化し続けます。

次の条件は配備工程です。装備名ではなく、いつ契約し、いつ納入され、どの部隊や地域で運用可能になるのかが重要です。工程が具体化しなければ、予算増は実力の増加と直結しません。

三つ目は調達執行です。予定価格、入札不調、納期遅れ、企業側の生産能力が数字に表れます。さらに、議会審議、行政手続き、規制変更、訴訟や住民手続きが発生すれば、政策の速度と負担配分はそこで再評価されます。

市場と家計が見るべき線引き

株式市場では、防衛関連企業への受注期待は織り込まれやすい一方、実際の利益率、増産投資、人材確保、契約条件はまだ別問題です。受注額だけでなく、採算と納期が確認できるかが未織り込みの部分になります。

債券市場では、財源が国債依存に傾くほど財政規律への見方が問われます。ただし安全保障支出だけで金利が動くわけではなく、金融政策、インフレ、成長率との組み合わせで評価されます。

為替や商品では、地政学リスクへの反応が先に出ることがあります。ただし過剰反応かどうかは、実際にエネルギー価格、物流、調達コストへ波及するかで見極めるべきです。政策工程が遅れ、財源が先送りされ、企業の増産が進まないなら、防衛需要が直ちに広範な市場テーマになるという見方は修正されます。