企業名より重要なのは、線引きの制度化だ

米国によるアリババなどへの軍事関連指定に、中国商務省が反発し、対抗措置の可能性を示した。見出しだけなら米中摩擦の再燃に見える。しかし、このニュースの核心は個別企業が名指しされたことより、安全保障上の疑いが民間企業の信用、取引、投資判断に直接入り込む制度になっていることにある。

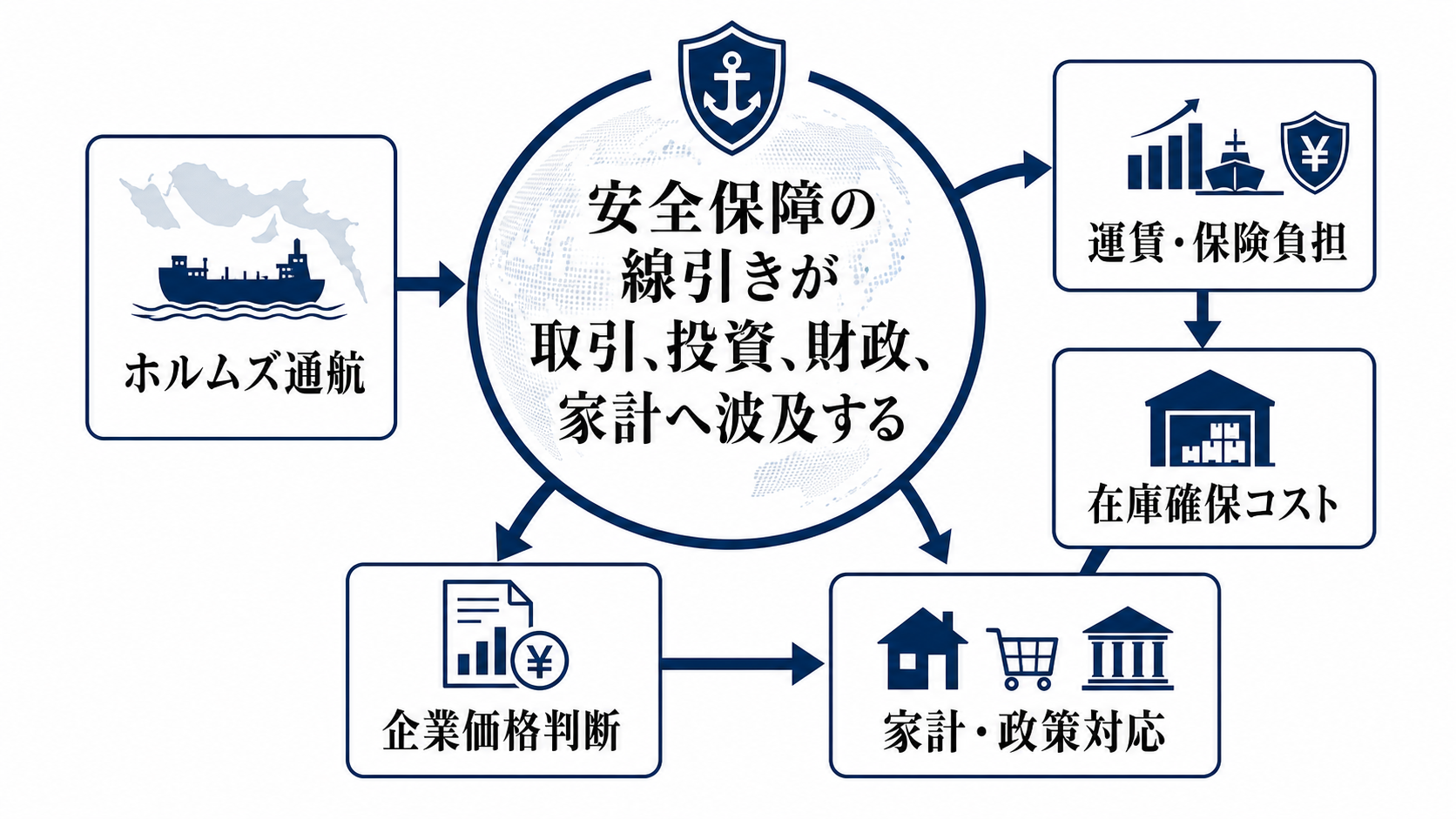

指定は、戦車やミサイルのような分かりやすい軍需品だけを対象にする話ではない。クラウド、AI、物流、通信、データ、決済のような民間インフラが軍事利用と切り離しにくくなるほど、政府は企業を通じて相手国の能力を抑えようとする。つまり、安全保障の境界線が、産業政策と企業審査の境界線へ移っている。

負担は政府だけでなく、取引先と利用企業に移る

この種の指定で利益を得るのは、まず安全保障上のリスクを減らしたい政府だ。国内の競合企業にも、調達先の見直しや補助金、政府調達の変更を通じて機会が生まれる可能性がある。だが同時に、負担は広く分散する。金融機関は審査を厚くし、企業は契約条項や供給網を見直し、投資家は将来の規制拡大を価格に織り込み始める。

家計への影響は間接的だが無視できない。企業が安いサービスや部材を使いにくくなれば、コストは価格、手数料、サービス縮小として現れる。政府が安全保障関連の支出や国内代替を増やすなら、財源や他分野予算との競合も避けにくい。安全保障の負担は、税や価格や選択肢の少なさという形で、後から生活に届く。

波及経路は、制裁より先に自主規制で動く

実務上の波及は、正式な禁止措置を待たずに始まる。米国政府がリスク企業として扱えば、銀行、監査法人、クラウド利用企業、サプライチェーン担当者は、将来の規制強化を見越して取引を精査する。企業にとって怖いのは、今すぐ違法になることだけではなく、数カ月後に説明不能な取引として残ることだ。

このため、最初に動くのは法務、調達、財務、IT管理の現場になる。新規契約を止める、更新を短くする、データ保管先を変える、代替ベンダーを探す。安全保障政策は、ニュースでは政府間対立として見えるが、企業内ではチェックリストと承認フローの増加として現れる。

各 actor の制約が、対立の速度を決める

米国政府には、対中抑止を強めたい一方で、企業活動への過度な混乱を避けたい制約がある。指定を広げすぎれば、同盟国企業や自国企業にも影響が及ぶ。中国政府には、強く反発して国内向けに主権を示す必要がある一方、外資や輸出入の実務を壊しすぎれば景気と雇用に跳ね返る制約がある。

企業側の制約はさらに具体的だ。中国企業と完全に切り離せない取引は多く、代替先があってもコストや品質、納期が同じとは限らない。日本企業は、米国規制に背けず、中国市場も捨てにくい。その結果、経営判断は「どちらが正しいか」ではなく、「どの取引なら将来も説明できるか」に近づいていく。

詰まりやすいのは、財源と執行能力だ

安全保障上の線引きを強める政策は、発表より実装が難しい。指定対象を広げるには、調査、証拠整理、企業審査、同盟国との調整、国内企業への説明が必要になる。政府が制度を強く打ち出しても、執行能力が追いつかなければ、企業はどこまで対応すべきか読めず、過剰防衛か様子見に傾く。

財源も同じ問題を抱える。安全保障を優先するなら、国内代替、半導体・AI・通信インフラ、防衛装備、サイバー対策に資金が必要になる。だが予算は無限ではない。医療、教育、地方財政、防災との競合が強まれば、政策の持続性は新しい指定の数ではなく、国民にどの負担を説明できるかで決まる。

次の判断材料は、声明ではなく実務イベントに出る

短期では、中国側の報復が実際の措置に変わるかを見るべきだ。米国企業への調査、輸出管理、政府調達からの排除、許認可の遅延などが出れば、対立は声明の応酬から実務の制約へ進む。米国側では、指定が投資制限、輸出管理、政府調達、金融取引のどこに接続されるかが焦点になる。

中期では、同盟国の対応と企業の自主規制が重要になる。日本企業がクラウド、EC、物流、広告、決済、部品調達で中国企業との関係を見直し始めるなら、影響は一部の指定企業にとどまらない。逆に、追加措置が限定され、企業の契約変更も広がらなければ、市場は今回の指定を政治的シグナルとして処理しやすい。

結局、このニュースは「米中がまた対立した」という話に収まらない。安全保障の名の下で、政府が民間経済のどこに線を引き、企業と家計がどの負担を引き受けるのか。その答えが、これからの産業競争と財政運営を同時に決めていく。