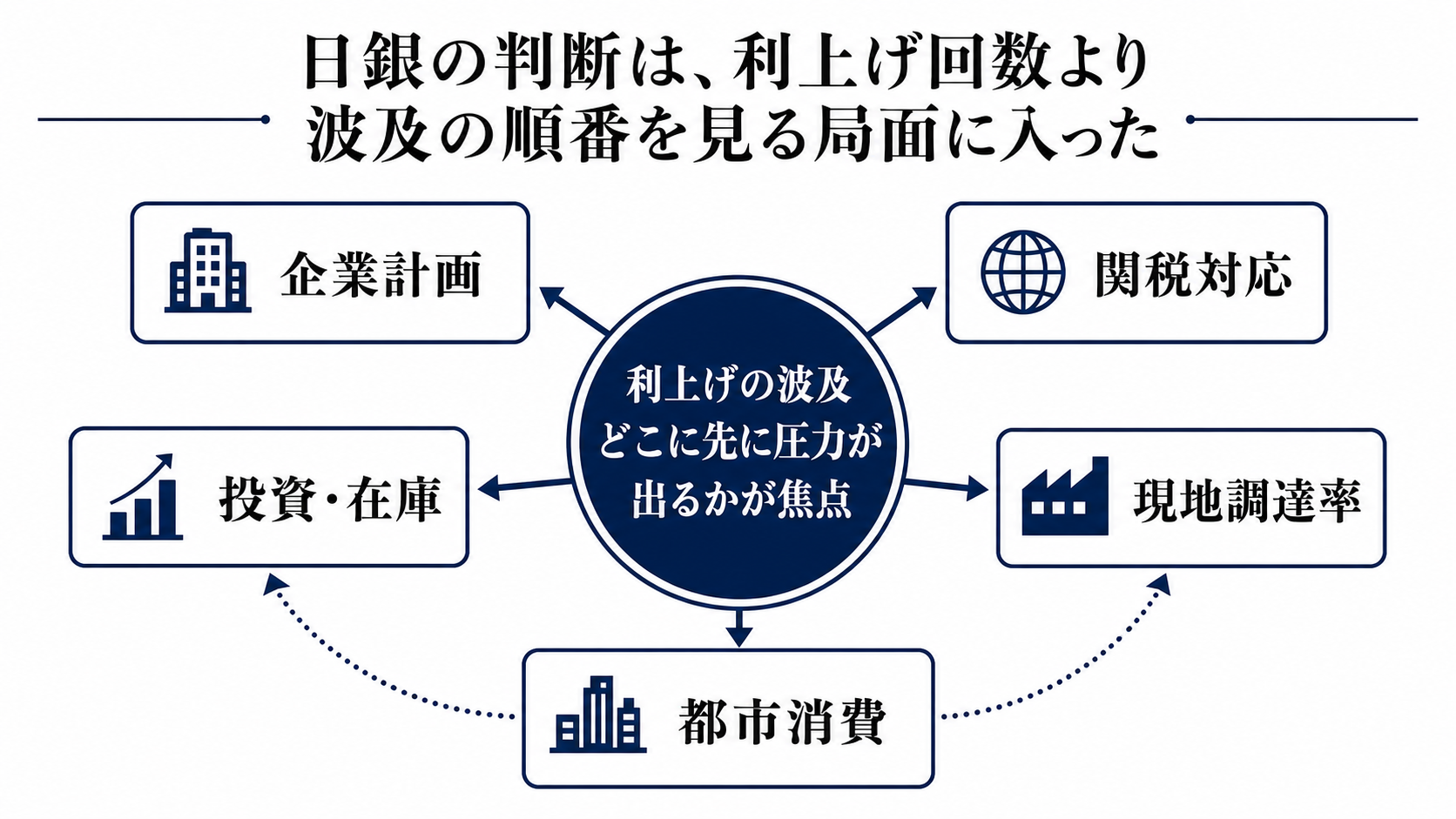

利上げを見る軸は、回数から波及の順番へ

日銀が6月15日から金融政策決定会合を開く。今回の焦点は、政策金利を引き上げるかどうかだけでは読み切れない。より大事なのは、政策判断が為替、金利、企業収益、設備投資、家計消費のどこに先に効くかという順番だ。

物価が粘り強く上がるなら金融政策を正常化する、という整理は分かりやすい。だが、外需の鈍化や通商環境の不確実性が重なると、同じ利上げでも意味が変わる。景気が強いから上げるのか、物価を抑えるために弱さを承知で上げるのかで、企業と家計の受け止めは違う。

今回の会合を単独の金利ニュースとして見ると、会合直後の円相場や株価に目が寄りすぎる。実際に問われるのは、金融政策が実体経済のどの部分を先に締めるかである。

四つの変数が、景気判断を分ける

第一の変数は金利だ。政策金利や追加利上げ観測が上がれば、銀行貸出、社債、住宅ローン、国債利回りを通じて資金コストが上がりやすい。これは企業の投資採算と家計の可処分所得に時間差で効く。

第二の変数は円相場だ。利上げ観測は円安圧力を和らげる可能性がある。円高方向に振れれば輸入物価の上昇は抑えられ、家計にはプラスになり得る。一方で、輸出企業にとっては円安で膨らんでいた採算の余地が縮む。

第三の変数は企業の計画だ。輸出企業は為替前提、関税コスト、海外需要を見ながら生産、投資、採用を決める。金利上昇と外需鈍化が同時に来ると、設備投資は将来需要への強気な支出ではなく、先送り可能な支出として扱われやすくなる。

第四の変数は家計負担だ。賃金が伸びても、ローン金利、物価、将来不安が同時に強まれば、消費は戻りにくい。金融政策の効果は市場にすぐ出ても、消費の変化は遅れて表れる。

円高は家計を助け、輸出採算を削る

政策金利の判断は、まず長期金利と為替に伝わる。そこから銀行の貸出条件、企業の資金調達、輸出採算、輸入物価へ広がり、最後に設備投資、雇用、消費へ届く。問題は、この経路がきれいな一本道ではないことだ。

円高方向への動きは、輸入物価の抑制を通じて家計の実質所得を支える。一方で、輸出企業の円建て利益を押し下げ、海外需要が弱い局面では投資計画の見直しを誘いやすい。同じ為替変化が、家計には助けになり、企業利益には重しになる。

金利上昇も同じだ。銀行には利ざや改善の余地を与えるが、借り手である中小企業、不動産、設備投資型の製造業には負担となる。政府にとっても、国債費の増加は財政運営の制約を強める。金融政策の正常化は、誰にとっても同じ意味を持つわけではない。

制約は企業、家計、政府でずれて出る

企業は最も早く動く。為替前提や受注見通しが崩れれば、採用を急に止めなくても、投資案件の承認を遅らせることはできる。景気の変調は、雇用統計より先に設備投資計画や会社予想の慎重化として出やすい。

家計は遅れて動く。住宅ローンや消費者信用の負担は徐々に効き、賃上げが物価と利払いを上回るかどうかで消費の強さが決まる。ここで消費が保たれれば、外需が鈍っても内需が下支えする余地が残る。

政府は財政と物価の間で制約を受ける。物価高対策を続ければ家計支援にはなるが、金利上昇局面では財政負担が目立ちやすい。日銀は物価安定と景気下振れリスクを同時に見なければならず、追加利上げへの距離感そのものが市場と企業計画を動かす。

三つの道筋で、過度な悲観と楽観を分ける

第一の道筋は、外需は鈍るが内需が下支えする展開だ。この場合、円安修正で輸入物価が落ち着き、賃金と消費が崩れなければ、利上げは景気失速ではなく物価対応と政策正常化の範囲に収まる。

第二の道筋は、企業計画と政策見通しが先に下振れる展開だ。輸出企業が為替前提や利益見通しを慎重にし、設備投資計画を抑え始めるなら、金融政策は景気の強さを確認する材料ではなく、企業行動を冷やす要因として意識される。

第三の道筋は、外需と内需が同時に弱る展開だ。海外需要の鈍化、輸出採算の悪化、家計消費の伸び悩みが重なると、政策判断の評価は物価抑制から景気下支えへ傾く。この見方が崩れる条件は、設備投資と消費が保たれ、企業が為替前提や利益計画を大きく下げないことだ。

次の答えは、声明より企業計画に出る

48時間で見るべきなのは、会合後の声明と説明だ。追加利上げに含みを残すのか、景気下振れや通商環境への警戒を強めるのかで、長期金利と円相場の反応は変わる。

2週間では、輸出企業のガイダンス修正が焦点になる。為替前提、海外需要、関税コストへの言及が増えるなら、外需ショックは見出しの話ではなく、企業計画の話に変わる。

1四半期では、設備投資計画と家計消費を確認する必要がある。投資が先送りされ、消費の戻りが鈍ければ、景気の弱さは一時的な市場反応ではなく、政策と企業行動を通じた連鎖として見るべきになる。反対に、投資と消費が保たれるなら、利上げへの過度な悲観は修正される。