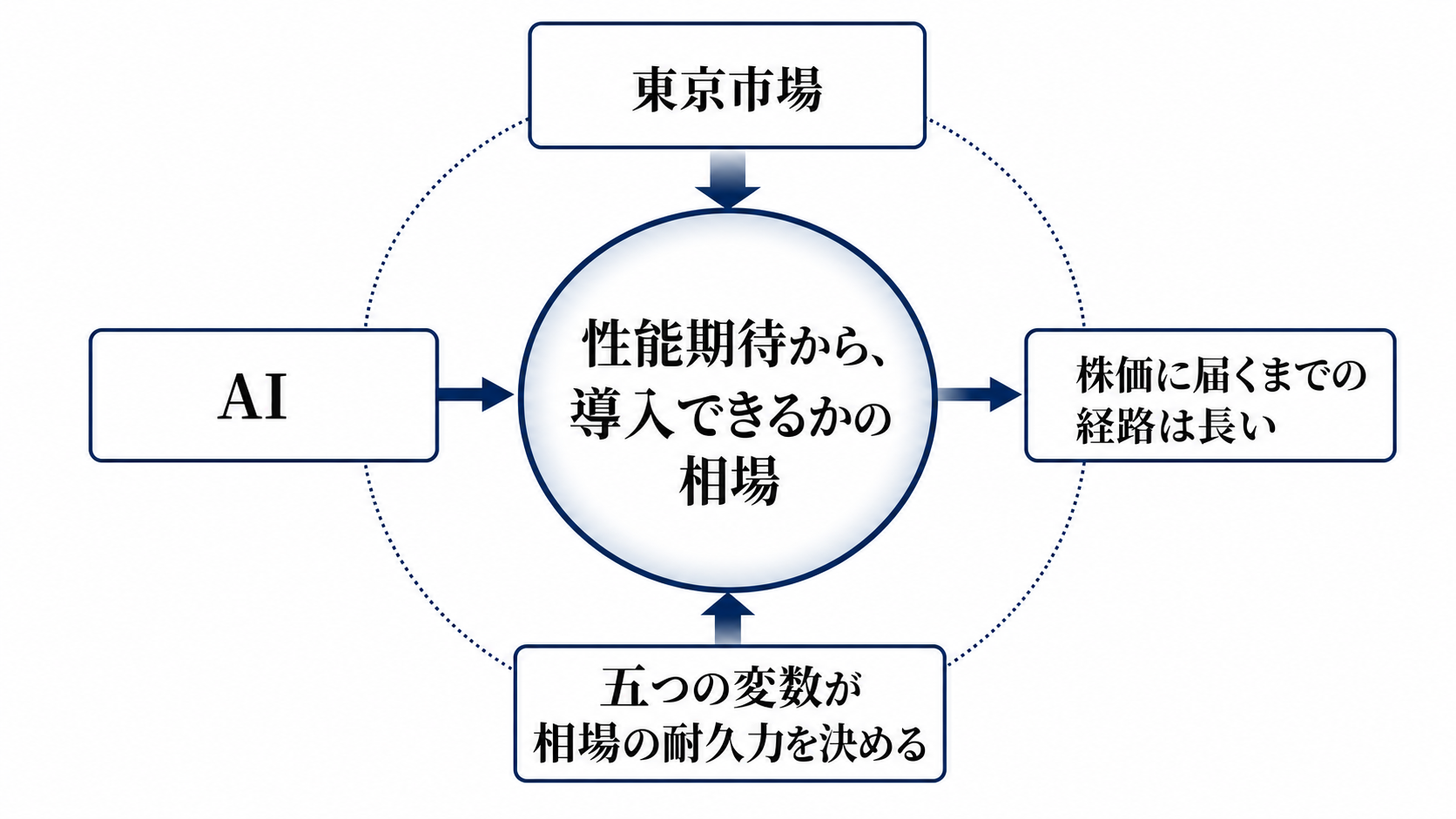

性能期待から、導入できるかの相場へ

東京市場でAI・半導体関連が買われたことは、投資家がなおAI需要を相場の支えとして見ていることを示している。ただし、ここで重要なのは「AIが進化しているから株が上がる」という短い説明ではない。相場の前提は、モデル性能への期待から、企業が実際に使い、料金を払い、供給網がそれを支え、利益が残るかへ移っている。

AIの技術改善は、処理速度の向上、推論コストの低下、利用できる機能の拡大を通じて需要を広げる。だが同時に、より高性能なモデルほど計算資源を必要とし、データ、知財、セキュリティ、権限管理の確認も重くなる。株高を支えるのはデモの派手さではなく、この負担を吸収しても企業が導入を続けるという見通しだ。

株価に届くまでの経路は長い

AI技術の改善は、まず将来の利用量の見積もりを押し上げる。次に、クラウド事業者やAI開発企業の設備投資を増やし、半導体企業の受注や価格交渉力を強める。その先で、利益率の改善や売上成長への期待が高まり、株価評価に反映される。

この連鎖のどこかで詰まると、株高の説明は弱くなる。半導体が不足すれば供給制約が成長を抑える。クラウド投資が過大なら減価償却負担が利益を圧迫する。AIサービスの価格が上げられなければ、利用量が増えても収益化は遅れる。企業導入が実証実験にとどまれば、需要予想そのものが下方修正される。

五つの変数が相場の耐久力を決める

第一の変数は計算資源コストだ。推論単価が下がれば利用は広がりやすいが、高性能モデルの利用が増えて総コストが膨らむなら、導入企業は使い方を絞る。第二は供給制約で、先端半導体、メモリー、電力、データセンター容量の不足は、需要が強い局面では価格を支える一方、導入の速度を遅らせる。

第三は企業導入の速度だ。社内検索、顧客対応、開発支援のように効果が測りやすい用途は広がりやすいが、判断責任や機密情報を扱う領域では統制が壁になる。第四は価格転嫁力で、AI開発企業やクラウド事業者が追加コストを料金に反映できるかが利益を左右する。第五は規制・権限管理の負荷で、知財、監査、データ利用制限が重くなるほど、導入企業の意思決定は遅くなる。

同じAI関連でも制約は違う

半導体企業にとっての制約は供給能力と顧客の投資継続だ。強い受注が続けば利益期待は支えられるが、顧客側の投資計画が鈍れば反動も大きい。クラウド事業者は、データセンター投資をどこまで増やしながら、既存事業の利益率を守れるかが問われる。

AI開発企業は、性能競争だけでなく、利用料金、開発コスト、著作権対応、法人向けの権限制御を同時に管理しなければならない。導入企業は、生産性向上と情報管理リスクの比較で動く。投資家は、これらを一つの「AI関連」として買うのではなく、どの企業がどの制約を価格に転嫁できるかを見分ける局面に入っている。

織り込み済みと未織り込みを分ける

市場がすでに織り込んでいるのは、AI利用が増え、先端半導体とクラウド需要が高止まりするという大枠だ。まだ十分に織り込まれていない可能性があるのは、企業導入の速度差、権限管理コスト、電力・データセンター制約、AIサービスの価格改定が最終需要に与える影響である。

短期の株高が過剰反応かどうかは、株価の上昇率だけでは判断できない。受注、設備投資、利用量、価格、利益率が同じ方向に動いていれば、上昇には裏付けがある。株価だけが先に走り、導入や収益化の数字が追いつかないなら、期待の前借りになっている。

支える条件、崩す条件

株高を支える条件は明確だ。先端半導体の受注が強く、クラウド各社の設備投資が維持され、AIサービスの単価が下がりすぎず、企業の本番導入が増えること。さらに、権限管理や監査対応が標準機能として整い、導入企業の法務・情報システム部門が利用を止めずに済むことも重要になる。

崩す条件も同じ経路にある。供給制約で導入が遅れる、電力やデータセンター費用が想定以上に膨らむ、AIサービスの値上げで利用が鈍る、知財や情報管理を理由に企業が利用範囲を狭める。相場の見方を変える決定的な信号は、技術ニュースではなく、投資計画、価格、導入率、統制ルールの変化に出る。