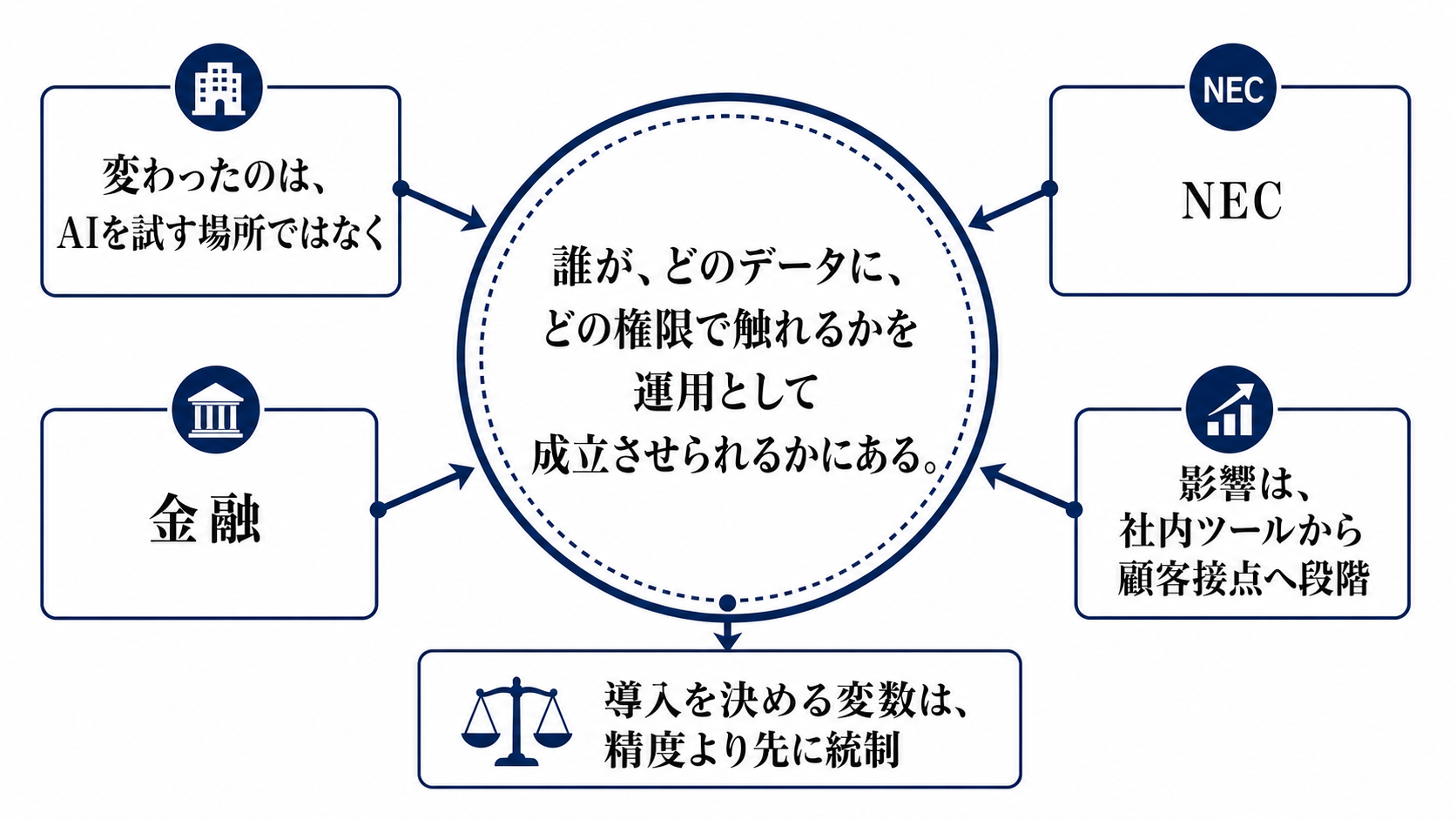

変わったのは、AIを試す場所ではなく通す条件だ

NEC、Anthropic、金融機関8社がAI共創を始めるというニュースは、一見すると企業連携の発表に見える。だが金融分野では、AIを使うこと自体はすでに珍しくない。今回の意味は、生成AIを金融サービス、業務改革、セキュリティという本番業務に近い領域へ持ち込む時、どの条件を満たせば使えるのかを共同で探る点にある。

ここでの前提変化は、AI導入の評価軸が「どのモデルが賢いか」から「どの運用なら金融機関が責任を持てるか」へ移ることだ。金融では、誤回答、情報漏えい、差別的判断、説明不能な判断、サイバー攻撃への悪用がそのまま信用問題になる。したがって、モデル性能だけでは導入判断は下せない。

性能や価格の低下が確認されたニュースではない。むしろ変わるのは配布範囲と制約の設計である。Claudeのような高度なモデルを、金融機関の既存システム、社内規程、監査、セキュリティ運用にどう接続するか。その接続部分が、今後の競争力になり始めている。

導入を決める変数は、精度より先に統制にある

金融AIで最初に見るべき変数は、モデルの回答精度だけではない。重要なのは、どのデータを投入できるか、誰が利用できるか、どの業務で出力を採用できるか、ログをどの粒度で残すか、誤りが出た時に誰が止めるかである。

特に効くのは5つの変数だ。第一に、顧客情報や取引情報をどこまでAI処理に渡せるかというデータ境界。第二に、部署、職位、案件種別ごとの権限制御。第三に、出力を人が確認する承認設計。第四に、監査ログと説明可能性。第五に、モデル更新や外部サービス障害が起きた時の再検証手順である。

これらが整えば、AIは社内文書の要約や問い合わせ対応だけでなく、コンプライアンス確認、セキュリティ監視、営業支援、リスク管理の補助へ広がる。整わなければ、使い道は個人の作業効率化にとどまり、金融機関の業務そのものを変える力にはなりにくい。

影響は、社内ツールから顧客接点へ段階的に伝わる

この連携の伝播経路は、いきなり顧客向けAIに飛ぶものではない。まずは社内文書、規程、FAQ、システム運用、セキュリティ分析のように、失敗時の影響を人間が吸収しやすい領域から始まる可能性が高い。

次に、営業担当者やコールセンター、審査担当者の支援へ広がる。ここでは、AIが顧客に直接答えるのではなく、人間の判断材料を早く揃える役割を担う。速度の改善はこの段階で表れやすい。資料探索、照会対応、アラート分析の時間が短くなれば、業務改革としての価値が見え始める。

最後に問われるのが、顧客接点や重要判断への接続だ。ここでは価格や速度よりも、誤りをどう検知し、顧客説明をどう残し、規制当局や監査にどう示すかが重要になる。金融AIは、便利なチャットボットとしてではなく、責任ある業務フローの一部として初めて本格導入される。

3者の利害は同じではない

NECにとっての焦点は、AIモデルそのものよりも、金融機関の基幹業務やセキュリティ運用に耐える実装を組めるかだ。金融システムは止められず、変更も簡単ではない。だからこそ、モデルを業務に接続するシステム設計、監視、運用保守が価値になる。

Anthropicにとっては、日本の金融という信頼要求の高い市場で、モデルの安全性と企業利用の実績を作れるかが重要になる。生成AI企業の競争は、ベンチマークの点数だけでは決まらない。規制産業で使われる実績、企業が受け入れやすい安全設計、データ管理への信頼が、配布力を左右する。

金融機関にとっては、導入の魅力と制約が同時にある。人手不足、システム運用負荷、サイバーリスク、顧客対応の高度化にはAIが効き得る。一方で、顧客情報、与信、投資判断、本人確認、障害対応に絡む領域では、AIの誤りは単なる業務ミスでは済まない。導入速度を決めるのは、経営トップの号令ではなく、現場が守れる統制の細かさだ。

競争軸はモデルから、権限とデータの設計へ移る

このニュースをAI業界の文脈で見ると、競争軸の移動が見える。これまでの生成AI競争は、モデル性能、推論速度、価格、開発者体験が中心だった。金融分野ではそこに、データの置き場所、アクセス権限、監査証跡、モデル利用ポリシー、セキュリティ認証が加わる。

つまり、勝負は「最高性能のAIを持つ会社」だけでは決まらない。金融機関が実際に使える形へ落とし込むSI、クラウド、セキュリティ、法務、リスク管理の束が重要になる。NECのような既存の金融ITに近い企業が入る意味は、この束を作るところにある。

利用者への影響も、単に便利なAI窓口が増えるという話ではない。裏側の業務が変われば、審査や問い合わせ対応は速くなる可能性がある。一方で、判断の根拠、苦情対応、誤回答時の訂正ルールが弱ければ、利用者はAI導入の利益より不安を先に感じる。金融AIの普及は、利用者に見えない統制設計の質に左右される。

転換点かどうかは、次の発表ではなく運用変更で分かる

この共創が金融AIの転換点になる条件ははっきりしている。参加金融機関が、対象業務、利用データ、権限制御、監査ログ、出力確認、インシデント対応を共通言語として整理し、実際の業務フローを変えることだ。

見るべき短期シグナルは、実証実験の範囲と停止条件である。どの業務で使い、どのデータを使わず、どの誤りが出たら止めるのか。2週間から数カ月の単位では、企業向けの利用方針やセキュリティ基準が具体化するかを見るべきだ。

四半期単位では、規制当局、監査法人、金融機関の内部統制部門がこの種のAI利用をどう扱うかが焦点になる。ここが進めば、AI導入は個社の効率化から業界標準作りへ進む。進まなければ、話題性はあっても、本番業務への浸透は限定的になる。