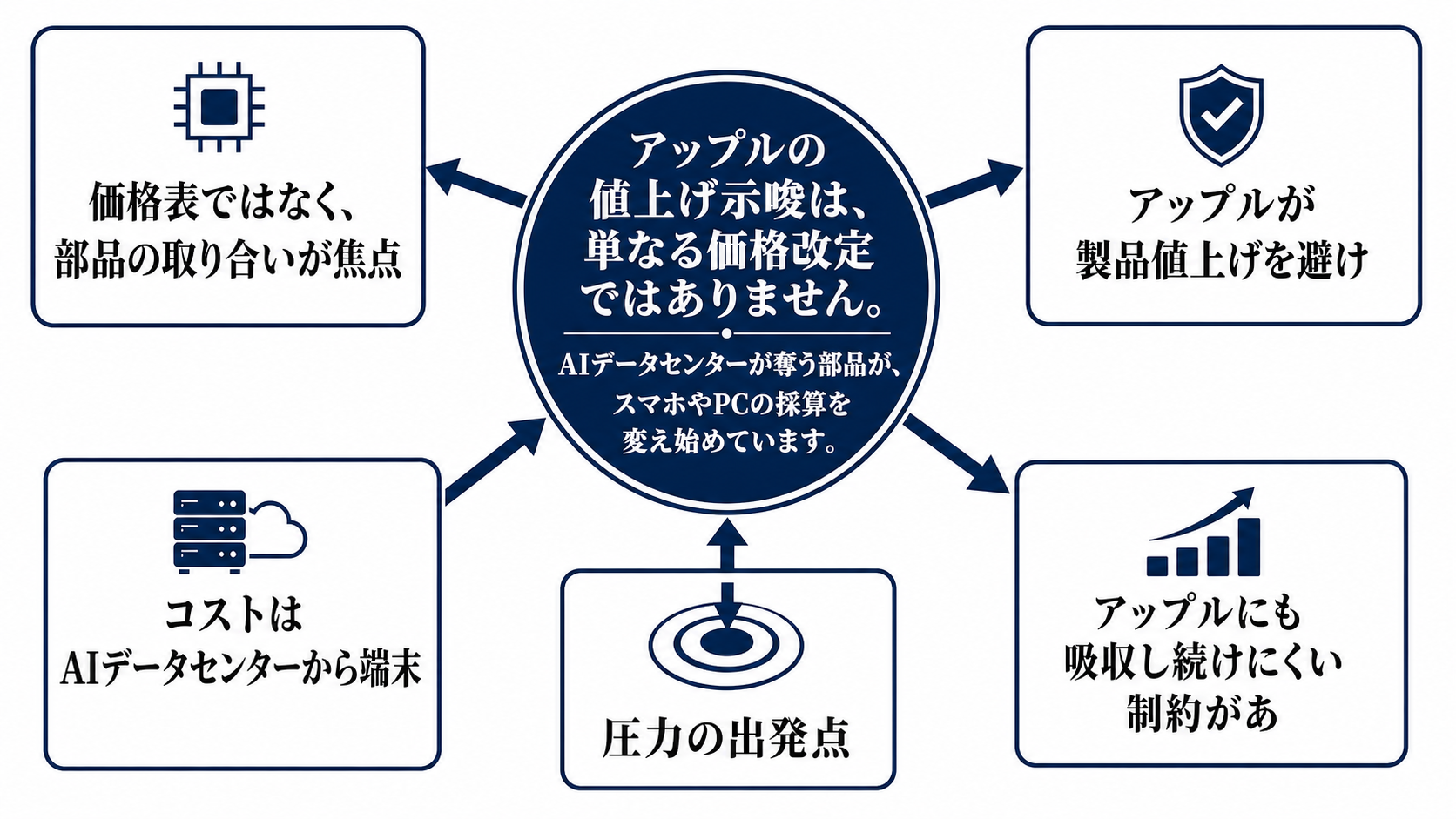

価格表ではなく、部品の取り合いが焦点になった

アップルが製品値上げを避けにくいと示したことで、見るべき焦点は新製品の価格表そのものから、価格を押し上げる部品の通り道へ移りました。理由として挙がっているのは、メモリーやストレージ半導体のコスト上昇です。

これまでアップルは、規模の大きさ、長期調達、製品ミックス、粗利率の高さによって、部材高の一部を吸収できる企業と見られてきました。そのアップルが転嫁を示唆した意味は重い。端末メーカーの採算を決める主導権が、ブランド力だけでなく、AIインフラ向けの部品需要にも移っているからです。

対象製品や時期、値上げ幅はまだ示されていません。だからこそ、今回のニュースは「いくら上がるか」より、「なぜ吸収しきれなくなったのか」を読む局面です。

コストはAIデータセンターから端末へ流れる

圧力の出発点は、AIデータセンターの投資です。生成AIの学習や推論には大量のメモリーが必要になり、半導体メーカーはデータセンター向けの高付加価値品や大口契約を優先しやすくなります。

その結果、スマホ、PC、タブレットに使われるDRAMやNAND型フラッシュの調達条件にも影響が及びます。部材価格が上がれば、端末メーカーは三つの選択を迫られます。粗利率を削るか、製品価格を上げるか、標準構成のメモリーやストレージを絞るかです。

この伝わり方を見誤ると、アップルの値上げを単なる強気の価格戦略と読んでしまいます。実際には、クラウド側のAI投資が、消費者が買う端末の価格と構成にまで届く連鎖が起きています。

アップルにも吸収し続けにくい制約がある

アップルの強みは、製品設計、サプライチェーン管理、ブランド力、販売網を一体で動かせることです。ただし、メモリーの価格上昇は、短期には設計変更だけで消せる性質のコストではありません。

さらに、端末のAI機能が増えるほど、消費者向け製品にもメモリー容量やストレージ性能が求められやすくなります。コストが上がる局面で性能要求も上がれば、価格据え置きは粗利率を直接圧迫します。

もう一つの制約は価格階段です。アップルは上位モデルで価格転嫁しやすい一方、入り口となる低価格構成を上げすぎると、買い替えの先送りや旧モデルへの流出を招きます。経営判断として問われるのは、値上げ幅ではなく、どの顧客層にどこまで負担を移すかです。

供給網では、勝者と痛みが同時に生まれる

メモリー価格の上昇は、半導体メーカーには追い風になり得ます。高付加価値品への配分、長期契約、設備投資の採算が改善するからです。半面、端末メーカー、部品を組み込む製造委託先、小売、消費者にはコストとして伝わります。

ここで重要なのは、供給網全体が一方向に潤うわけではないことです。AI向け需要が強いほど、データセンター向け部材は優先され、消費者向け端末は価格か仕様の調整を迫られます。

日本企業にも含意があります。電子部品、製造装置、材料、検査装置には投資機会が出る一方、国内のスマホやPC販売では円相場と部材高が重なれば店頭価格に響きやすい。産業政策の論点も、工場を誘致するだけでなく、どの需要に供給能力を割り当てるかへ広がります。

市場がまだ読み切れていない部分

すでに織り込まれているのは、AI投資がメモリー需給を締めているという大枠です。まだ読み切れていないのは、その圧力がアップルの販売数量と粗利率にどの程度出るかです。

値上げが通れば、アップルは粗利を守りやすくなります。ただし、消費者の買い替えサイクルが遅れれば、単価上昇を数量減が相殺します。特に普及価格帯や教育・法人向けでは、価格差への感応度が高くなります。

過剰反応になり得るのは、値上げ示唆をすぐに需要崩れと決めつける見方です。逆に甘い見方になるのは、アップルなら必ず転嫁できると決めることです。答えは、価格改定後の販売構成、粗利率、在庫日数に出ます。

次に見るべき条件

最初の確認点は、新製品発表時にどのモデルがどれだけ上がるかです。上位機だけの値上げなら、プレミアム層への転嫁です。標準モデルや低価格構成まで動けば、コスト圧力はより広いと判断できます。

二つ目は、メモリー契約価格と供給枠です。価格が数四半期で落ち着くなら、値上げは一時的な採算防衛に近い。供給制約が続けば、端末メーカーは仕様、価格、発売時期を同時に調整する必要があります。

三つ目は、アップルの粗利率見通しと販売数量です。値上げ後も粗利率が保たれ、数量の減速が小さければ、価格決定力は維持されています。粗利率を守っても数量が落ちるなら、AIインフラのコストが消費者端末の成長を抑える構図が強まります。