停止は障害だけでなく、被害を切る操作になる

銀行にとってATMは、顧客が日々触れる最も分かりやすい金融インフラだ。その停止は通常、避けるべき障害として扱われる。今回の発言が重いのは、AIを使ったサイバー攻撃を前提に、停止が資産保護のための選択肢として語られた点にある。

前提が変わった。守るべきものが「いつでも使えるATM」だけなら、停止は最後の手段になる。だが、不正出金や口座乗っ取りが高速に広がるおそれがあるなら、稼働を続けること自体が損失を増やす。銀行防衛は、止めない努力から、必要な時にどこまで止めるかを決める設計へ進んでいる。

見るべき変数は、攻撃の派手さではない

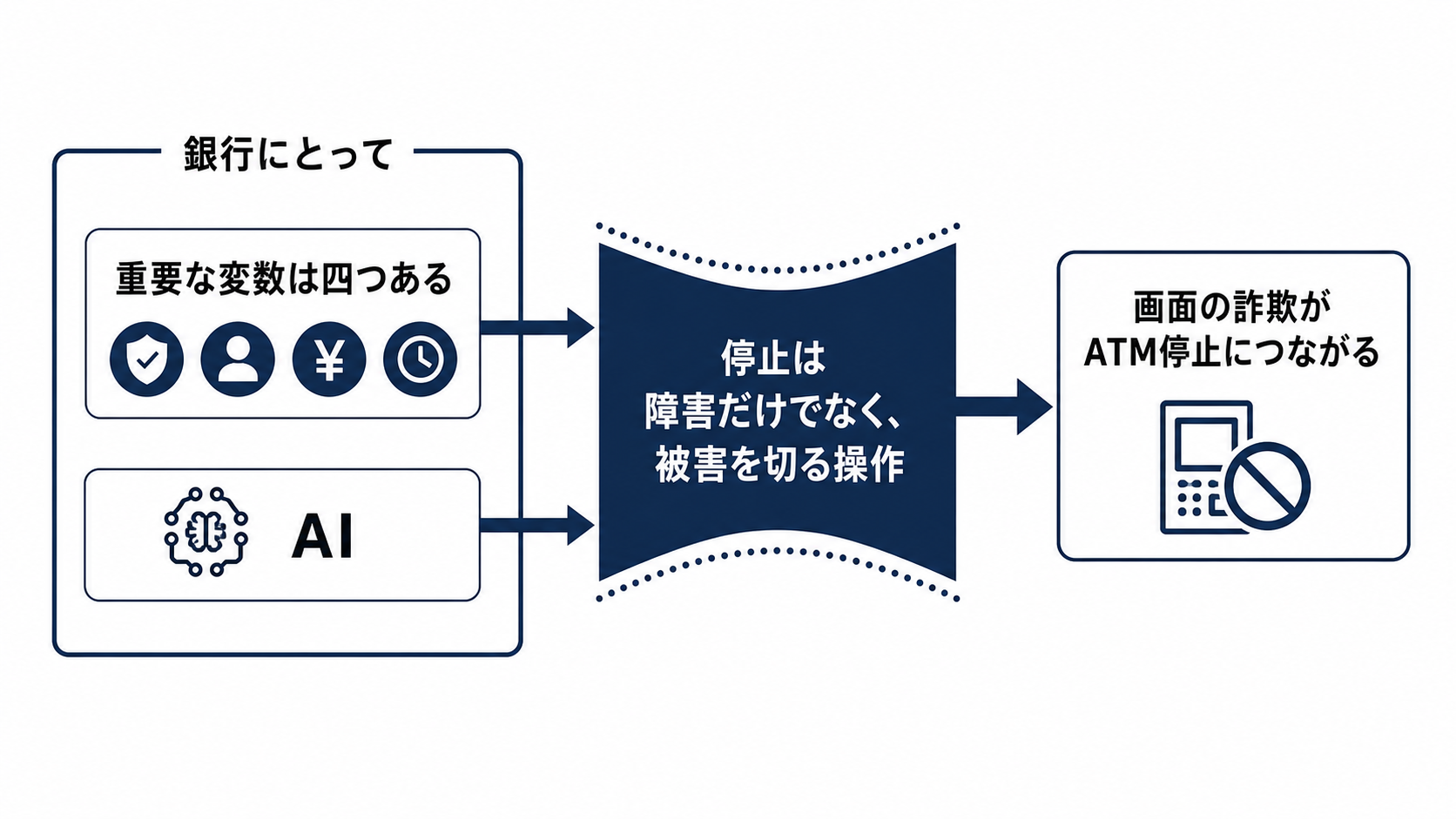

重要な変数は四つある。攻撃を検知した確度、被害が広がる速度、停止する範囲、利用者の代替手段だ。検知が曖昧なまま広く止めれば社会的な混乱を招く。一方で、確度を待ちすぎれば不正取引や現金化が先に進む。

AIが効くのは、ここで攻撃側のコストと速度を変えるからだ。偽装メールや音声、問い合わせ対応を装う文面、脆弱性の探索は大量に作れるようになる。性能競争というより、安く、速く、広く試せる攻撃環境が広がることが問題になる。銀行側の制約は、誤検知、顧客対応、委託先を含む権限制御、復旧確認の重さに現れる。

画面の詐欺がATM停止につながるまで

AI攻撃のリスクは、いきなりATM本体を狙う形だけではない。偽の連絡で認証情報を取る、コールセンターや店舗対応を装う、ネットバンキングの操作を誘導する、委託先や保守経路を踏み台にする。入口は分散していても、最後に現金化や送金の出口へ集中する。

このためATM停止は、ATMだけの問題ではなくなる。口座操作、本人確認、オンライン取引、ATM出金の異常がつながって見えた時、銀行は一部チャネルを切り離す判断を迫られる。ここで問われるのは、全停止か継続かの二択ではなく、どの権限を、どの地域で、どの時間だけ絞るかという運用の精度だ。

銀行、利用者、監督当局の制約は違う

銀行は遅れて止めれば損失を負い、早く止めすぎれば信用を失う。利用者は資産保護を望む一方で、給与日、店舗決済、緊急時の現金需要では停止の影響を直接受ける。企業にとっては、資金移動、売上入金、現金管理の予定が狂う可能性がある。

開発者やシステム委託先に効くのは、AI機能の追加ではなく、ログ、認証、権限分離、停止操作、復旧確認の実装だ。監督当局にとっては、停止を認める条件と、利用者説明の水準が論点になる。資産保護のための停止が社会インフラの混乱にならないよう、判断の根拠を後から検証できることが欠かせない。

競争軸はモデル性能から、権限と配布の設計へ

このニュースをAIの性能競争だけで見ると見誤る。銀行に必要なのは、最も賢いモデルを置くことではなく、検知、判断、停止、復旧を組織全体で動かせることだ。データをどこまで共有できるか、誰が停止権限を持つか、どのシステムにAI判断を配布するかが競争軸になる。

利用者側から見ると、便利さの意味も変わる。速い取引、低い手数料、少ない認証だけが価値ではなくなる。怪しい時に一時的に止まり、理由が説明され、必要な人には代替経路があることが、金融サービスの品質に含まれるようになる。

見方を変える次のサイン

軽いシナリオでは、影響は限定的な運用見直しにとどまる。銀行が停止範囲を細かく分け、短時間で復旧し、利用者への案内も明確なら、ATM停止は防災訓練に近い位置づけになる。

重いシナリオでは、利用制限、追加認証、監査負担が広がる。複数行で同じような制御が増えたり、委託先管理やAI利用ルールが厳格化したりすれば、銀行DXの速度は一時的に鈍る。競争は続くが、前面に出るのは新機能より安全に止める能力だ。

見方を変える条件ははっきりしている。実害が限定的で、停止判断の根拠と復旧手順が透明に示されるなら、過度に警戒する必要は薄れる。反対に、停止範囲が説明されず長引く、利用者資産への影響が出る、監督当局の検査項目が増えるなら、この発言は銀行運用の新しい標準を先取りしたものになる。