2%は到達点から固定費へ変わった

今回の変化は、防衛費をGDP比2%へ近づけるという目標が、実際の予算運営へ移ったことにあります。2026年度の防衛関係費は、防衛省所管などで8兆8000億円台、関連経費を含めれば9兆円規模です。政府はすでに2025年度の当初予算と補正予算を組み合わせ、2%水準の前倒し達成を掲げています。

ここで重要なのは、2%が一回限りの山ではなくなることです。防衛費は装備を買った瞬間に終わりません。契約すれば納入、訓練、燃料、弾薬、部品、整備、人件費、基地対策が続きます。したがって前倒しの本当の意味は、国家予算の中に安全保障の固定費が太く入り込むことです。

これまでの争点は「日本はもっと防衛費を増やすべきか」でした。これからの争点は「増やした防衛費を、どの財源で、どの優先順位で、どこまで実効的な防衛力に変えるか」です。見方を変えるべき点はここです。安全保障のニュースは、外交や装備の話であると同時に、財政配分のニュースになりました。

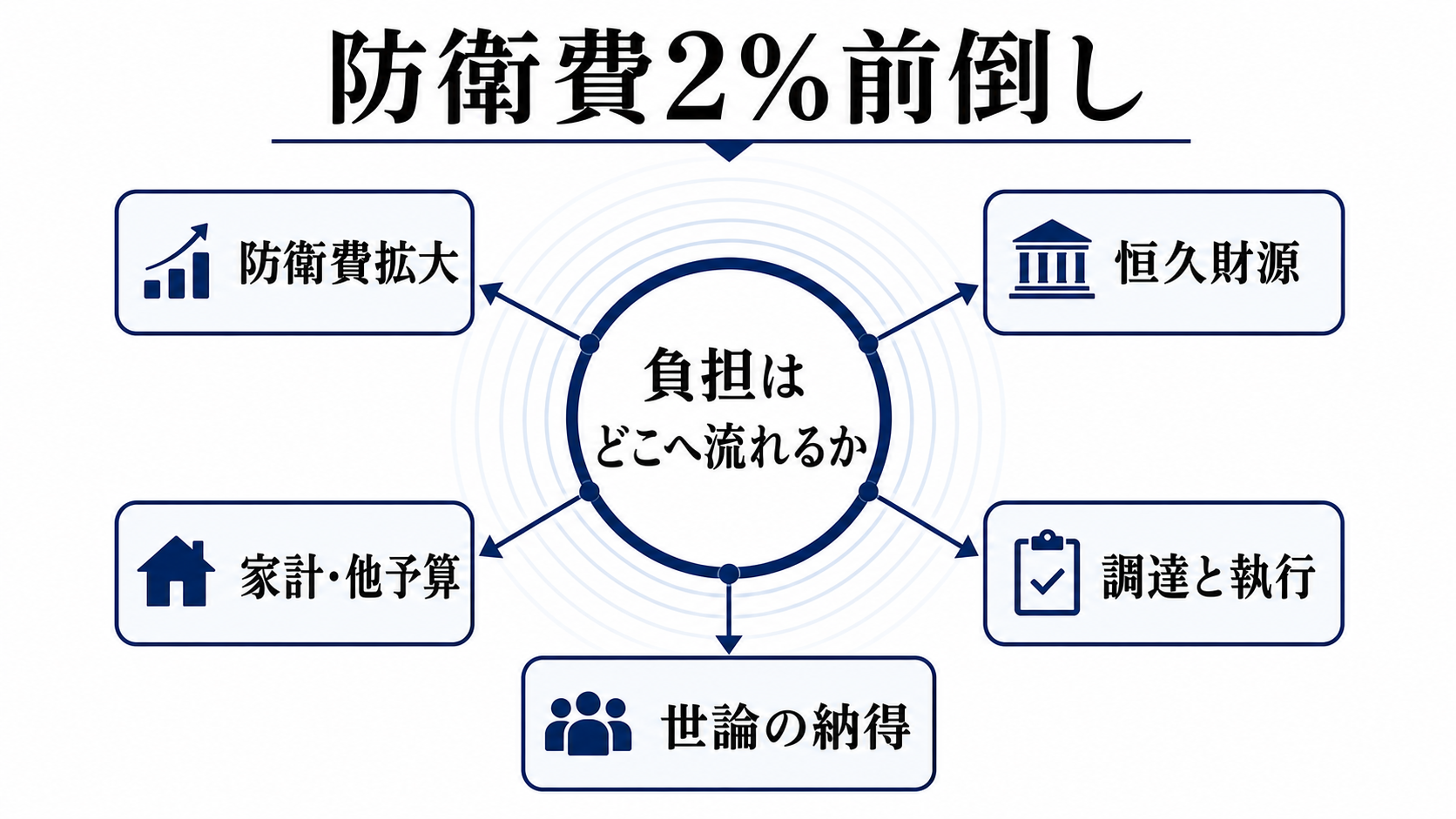

負担は予算から契約、企業、地域へ流れる

負担の流れは、政府の予算だけを見ていても分かりません。まず予算がつき、次に長期契約が結ばれ、防衛産業と下請け企業が生産能力を広げ、装備が自衛隊へ入り、基地や訓練場のある地域が受け止める。この順番で、安全保障の優先順位は社会の各所へ移っていきます。

利益を受ける側もあります。ミサイル、艦艇、航空機、無人機、サイバー、宇宙、通信、施設整備に関わる企業には受注機会が広がります。部品、素材、ソフトウェア、建設、物流まで含めれば、波及先は大企業だけではありません。

一方で、負担を負う側も広い。家計には将来の増税や社会保障・教育・子育て予算との競合として見えます。企業には防衛調達の品質管理、情報保全、輸出管理、サプライチェーン審査が重くなります。自治体には基地周辺対策、住民説明、騒音、土地利用、災害時連携などの実務が乗ります。

つまり防衛費2%は、財務省と防衛省の数字だけではありません。政府から企業、地域、家計へ流れる負担と利益の再配分です。ここを見ないと、増額の政治的な持続性を読み間違えます。

最大の制約は、買う力より使い続ける力

予算を増やせば、そのまま防衛力が増えるわけではありません。大きな制約は三つあります。調達を予定通り契約できるか、契約した装備を予定通り納入できるか、納入後に人員・弾薬・整備・訓練を回し続けられるかです。

防衛省の計画は、スタンドオフ防衛能力、統合防空ミサイル防衛、無人アセット、宇宙・サイバー、弾薬、施設強靱化、維持整備を重視しています。これは、見栄えのする新装備だけでなく、戦い続けるための裏側の費用が増えることを意味します。弾薬庫、格納庫、通信、補給、予備部品は、ニュースの見出しにはなりにくいが、防衛力の実体を左右します。

円安と物価高も重い制約です。海外装備の購入や部品調達は為替の影響を受け、国内でも人件費、素材、建設費が上がれば、同じ予算で買える量は減ります。予算額が増えても、実物の装備量や稼働率が伸びなければ、2%は数字上の達成に近づきます。

さらに人員の問題があります。自衛隊は採用環境が厳しく、最新装備ほど高度な運用人材が必要になります。人が足りなければ、装備はあっても訓練や整備が細ります。防衛費の増額を判断する時は、装備名より人員充足率と稼働率を見た方が、現実に近い判断ができます。

財源論は先送りできても、負担は消えない

防衛費の前倒しは、財源をどう確保するかという問いを強めます。税で賄えば家計や企業の可処分所得に影響します。国債に寄せれば将来の利払いと財政余力に影響します。他分野の歳出を削れば、医療、介護、教育、子育て、地方交付、公共投資との競合が表に出ます。

ここで政治が難しいのは、安全保障の必要性と生活防衛が同時に存在することです。中国、北朝鮮、ロシア、台湾海峡をめぐる緊張を考えれば、抑止力を高める説明は成り立ちます。一方で、物価高の中で家計が負担増を受け入れるには、何を優先し、何を削り、誰がどの程度負担するのかを具体的に示す必要があります。

企業にとっても、単純な追い風ではありません。防衛関連の受注は長期で魅力がありますが、採算、品質保証、秘密保全、納期責任、輸出規制への対応が重い。民生向け事業との人材取り合いも起きます。防衛産業の裾野を広げるには、発注額だけでなく、予見可能な契約、価格転嫁、設備投資を回収できる制度設計が必要です。

財源論を曖昧にしたままでも、当面の予算は組めます。しかし負担は消えません。税、国債、他分野予算、企業コスト、地域負担のどれかに形を変えて出ます。見るべきなのは、防衛費の総額より、負担の置き場所です。

次に判断を変えるのは四つのイベント

第一は、三つの安全保障関連文書の見直しです。ここで2%が一時的な到達水準なのか、より高い水準へ向かう通過点なのかが見えてきます。脅威認識、反撃能力、無人機、サイバー、宇宙、民間インフラの位置づけが変われば、予算の性格も変わります。

第二は、2027年度予算と税制改正です。補正予算で積み増すのか、当初予算に恒久的に組み込むのか、税制措置をどこまで決めるのか。ここで安全保障負担の本気度と、政治が家計・企業へどこまで説明するかが分かります。

第三は、契約と納入の進捗です。長射程ミサイル、無人機、弾薬、施設、通信、維持整備の契約が積み上がっても、納期遅れやコスト超過が目立てば、防衛力強化の速度は鈍ります。予算の執行率、契約繰越、単価上昇は、見出しより重要な数字です。

第四は、世論と地域の反応です。基地周辺自治体、訓練場、弾薬庫、港湾・空港利用、民間インフラとの連携は、地域の理解なしには進みません。安全保障政策は中央で決められても、実装は地域で止まることがあります。

あり得る三つの進み方

第一のシナリオは、安全保障優先が制度として定着する展開です。恒久財源の説明が進み、主要装備の契約と納入が予定通り進み、人員や施設の不足にも手当てが入る。この場合、2%前倒しは一時的な政治メッセージではなく、防衛力整備の新しい標準になります。

第二のシナリオは、財源と生活負担が前面に出て調整局面へ入る展開です。物価高、社会保障、地方財政、減税要求とぶつかり、防衛費は増やすが、税目や時期、他分野予算の削減をめぐって政治的な摩擦が強まる。この場合、装備計画そのものより、負担配分の説得力が焦点になります。

第三のシナリオは、予算の見出しほど実装が進まない展開です。円安、資材高、人手不足、企業の生産能力不足、地域調整の遅れが重なれば、契約は積み上がっても納入や運用が追いつきません。この場合、2%は抑止力の完成ではなく、執行能力の不足を可視化する数字になります。

現時点で最も大事なのは、2%を賛否だけで見ることではありません。安全保障環境が厳しくなるほど、負担はどこかに置かれます。その置き場所を政府が説明できるか、企業と地域が実装できるか、家計が納得できるか。そこに、このニュースの答えがあります。