減ったのは数量だけではない

中国税関統計で、5月の中国から日本向けレアアース磁石輸出が前年同月比で約35%減った。見出しだけなら「中国の輸出規制が効いた」という話に見えるが、実務上の意味はもう少し重い。減ったのは磁石の数量だけでなく、日本企業が前提にしてきた調達の読みやすさである。

レアアース磁石は、電気自動車だけの部材ではない。自動車の各種モーター、産業ロボット、半導体製造装置、医療機器、防衛装備に広く使われる。しかも高性能品ではジスプロシウムやテルビウムなどを含む材料が効くため、中国の輸出許可制がかかると、単価交渉より先に「出るのか、いつ出るのか」が問題になる。

ここで変わった前提は、レアアースが市場で買える資源から、用途審査を通るまで使えない政策管理品に近づいたことだ。企業にとってのリスクは、禁輸という極端な状態だけではない。数週間の許可遅れでも、生産計画と顧客納期には十分な摩擦になる。

見るべき変数は価格より審査時間だ

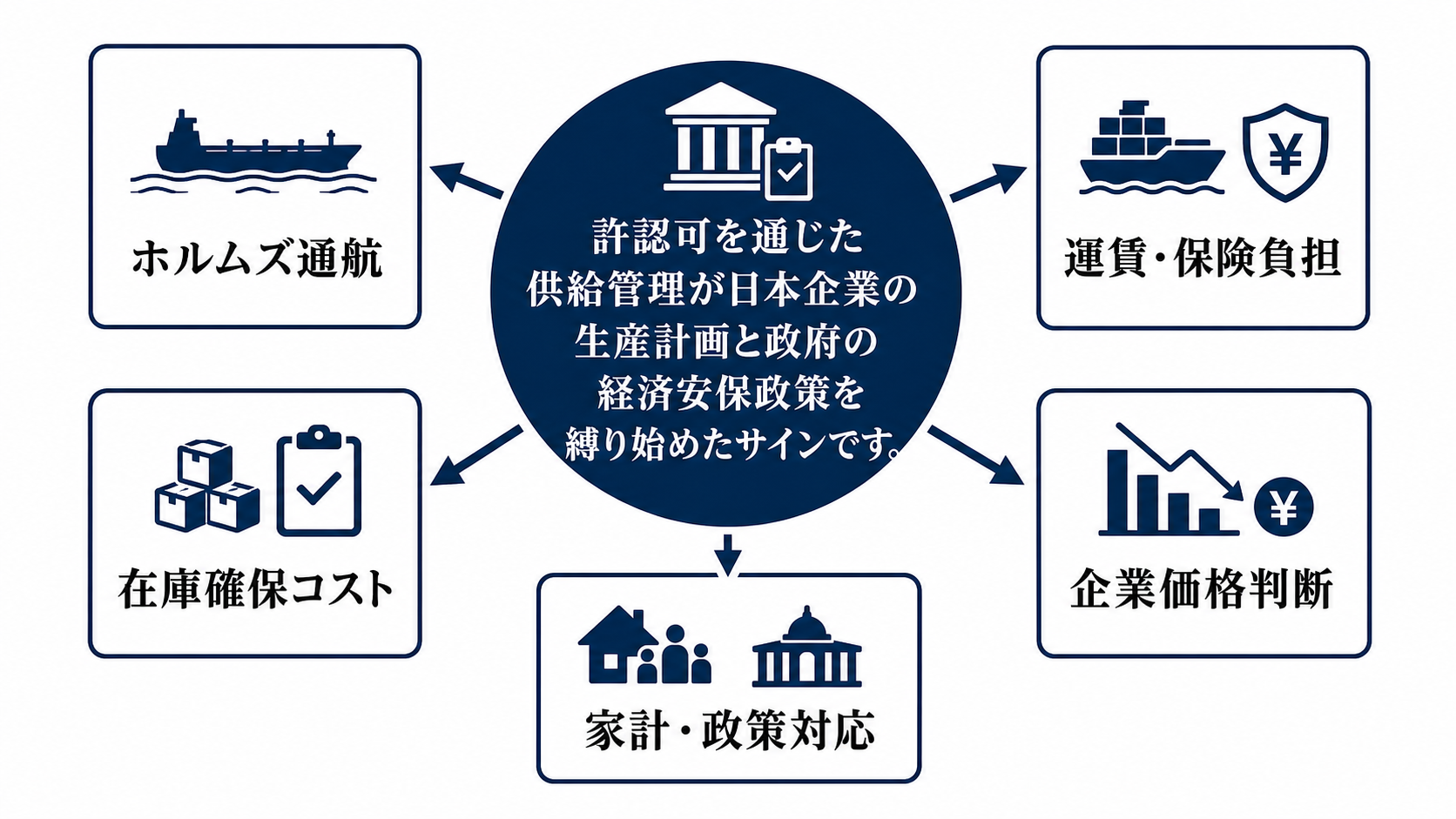

このニュースを読む時の変数は四つある。第一に輸出量、第二に価格、第三に許可のリードタイム、第四に用途確認の厳しさだ。市場は価格や数量を見やすいが、企業の現場では三番目と四番目がより効く。

輸出量が一時的に戻っても、申請ごとに最終需要者や用途の確認が重くなれば、調達担当者は通常の発注サイクルを組みにくい。逆に、数量の減少が続いても、許可の基準が明確で大型顧客に安定して承認が出るなら、影響は在庫とコストの問題に収まる。

つまり、次の焦点は「中国がどれだけ売るか」だけではない。「誰に、どの用途なら、どの速さで売るか」である。ここが曖昧なほど、日本企業は在庫を厚くし、代替材料を試し、納入先との契約条件を見直す必要が出てくる。

許可の遅れは工場計画へ伝わる

波及経路は比較的はっきりしている。中国側の輸出許可が遅れると、日本の商社や部材メーカーの納期が読みにくくなる。そこからモーター、センサー、アクチュエーターなどの部品メーカーに伝わり、最後に自動車、産業機械、電子部品、防衛関連の生産計画へ波及する。

この経路では、最初に困るのは最終製品メーカーではなく、部品表の奥にいる中堅・中小の加工会社や部材メーカーになりやすい。大手は在庫や複数調達で吸収できても、下請けや特定部材に強い企業ほど、代替品の認証、品質試験、顧客承認に時間がかかる。

家計への影響はすぐに物価全体へ出るタイプではない。ただし、車載部品や産業機械のコスト上昇、納期の長期化、設備投資の遅れを通じて、企業収益や雇用の判断にはじわりと効く。輸出規制は外交カードに見えて、実際には工場の月次計画へ落ちてくる。

中国、日本企業、政府の制約は違う

中国側にも制約はある。レアアース磁石を外交カードとして使える一方で、締めすぎれば中国メーカーの売上や海外顧客との関係も傷む。高性能磁石の供給網は中国優位だが、顧客が設計変更や代替調達を本気で進めれば、中長期の市場を失うリスクもある。

日本企業の制約は、脱中国を短期で実行しにくいことだ。原料、精製、合金、磁石加工、品質認証は一つの国を替えれば済む話ではない。代替先を探しても、同じ性能、同じ量、同じ価格、同じ納期を同時に満たすのは難しい。

日本政府の制約は、政策手段がすぐ生産量に変わらないことにある。備蓄、補助金、国内加工支援、リサイクル、代替材料開発はいずれも必要だが、財源、採択基準、環境許認可、自治体の工場受け入れ、人材確保に時間がかかる。企業には用途証明やトレーサビリティ対応の義務が増え、行政にはどの産業を優先するかという配分の判断が残る。

政策対応の難所は補助金の額だけではない

制度として重要なのは、レアアース対策が産業政策、貿易管理、経済安全保障の交差点に入ったことだ。補助金を積めば解決する問題ではなく、どの用途を戦略物資として優先し、どの企業に備蓄や代替調達の支援を出し、どの情報を政府に集めるかが問われる。

負担を負うのは、まず調達先の再点検を迫られる企業だ。利益を得る可能性があるのは、中国外の原料・加工企業、リサイクル企業、代替磁石や省レアアース設計を持つ企業である。ただし、それらの供給力が短期で十分になるとは限らない。

次に判断が変わる政治・行政イベントは、国会での経済安全保障関連予算や補正予算、経済産業省の備蓄・国内生産支援策、中国側の輸出管理規則や一般許可の運用変更だ。裁判がすぐ主戦場になる話ではないが、輸出許可遅延が契約不履行や納入遅れに広がれば、企業間契約で不可抗力や供給義務の解釈が争点になる可能性はある。

次のサインで見方は変わる

強いケースは、6月以降も対日輸出が低迷し、許可の承認が用途や企業ごとに選別される展開だ。この場合、日本企業は在庫の積み増しだけでなく、設計変更と調達先分散を前倒しせざるを得ない。政策面では、備蓄と国内加工支援の優先順位が上がる。

中間ケースは、数量は戻るが審査時間が長いまま残る展開だ。この場合、ニュース上は沈静化して見えても、企業は納期リスクを抱え続ける。価格よりリードタイム、輸入統計より決算説明の調達コメントを見る必要がある。

見方を反転させる条件は、対日輸出が複数月続けて通常水準に戻り、主要用途で許可のリードタイムが短縮し、企業側の生産計画にも遅延が出ないことだ。そこまで確認できるまでは、今回の輸出減は一時的な数字ではなく、許認可が供給網を動かす時代のサインとして読むべきだ。