部品表に「許可待ち」が入り込んだ

中国のレアアース輸出管理強化を受け、自動車業界で重希土類を減らす磁石、フェライト磁石、巻線界磁モーター、誘導モーター、リサイクル材などの検討が一段と現実的な経営課題になった。

変わったのは、資源が珍しいという話だけではない。サマリウム、テルビウム、ジスプロシウムなど磁石性能に効く品目の輸出が許可制で運ばれることで、部品表の中に行政判断の待ち時間が入った。量産工場にとって、数グラムから数キログラムの材料でも、一点が足りなければ車は出荷できない。

詰まりは鉱山より磁石と認証で起きる

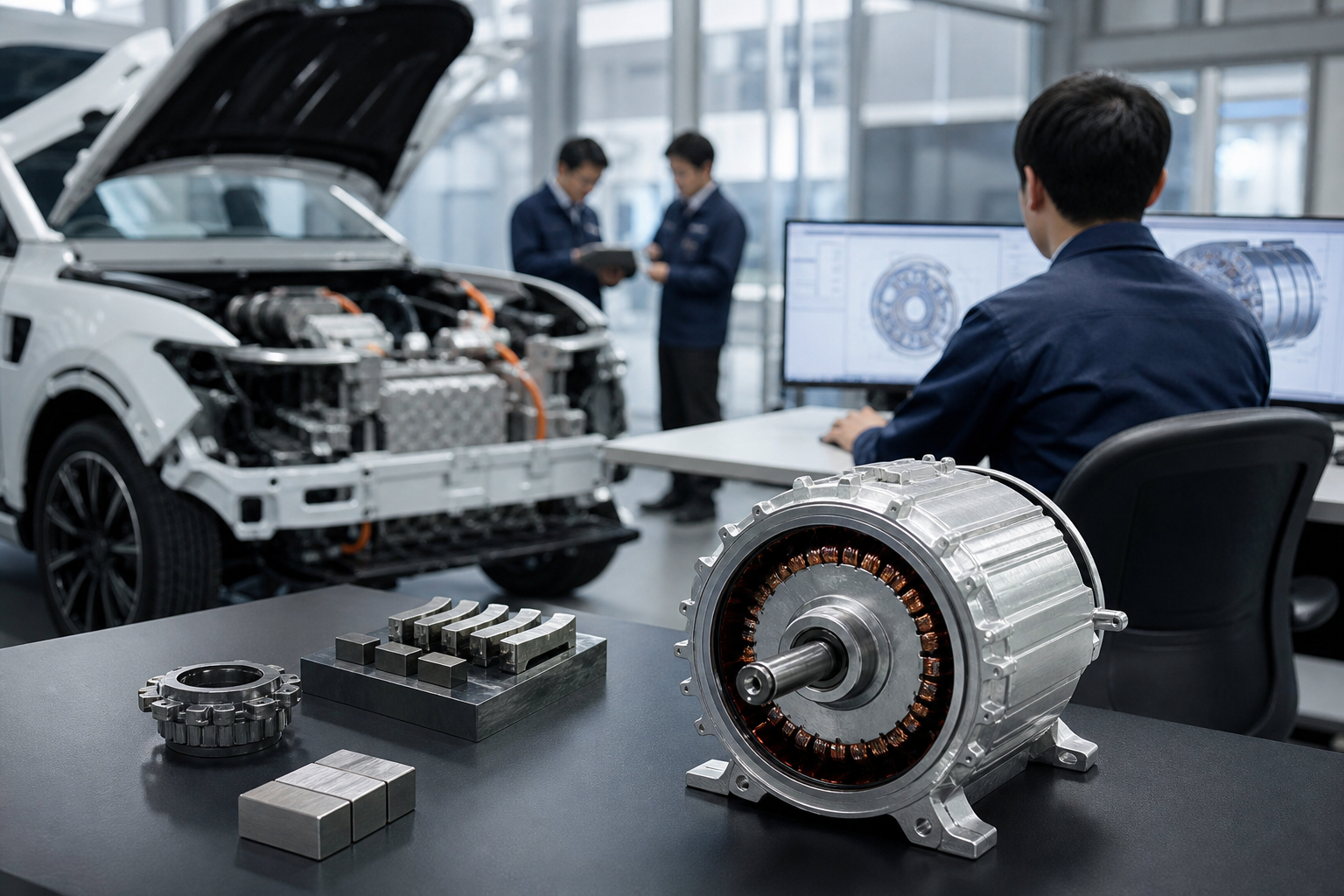

レアアースの供給網は、鉱石、分離精製、合金、磁石、モーター、完成車に分かれる。自動車で効く詰まりは鉱石の量だけでなく、高性能磁石を安定した品質で作り、既存設計に組み込めるかにある。ジスプロシウムやテルビウムは高温下で磁石の性能を保つために使われやすく、EVやハイブリッドの駆動系では設計余裕に直結する。

代替策にはそれぞれ代償がある。レアアースを減らす磁石は材料リスクを下げるが、性能や歩留まりの確認が要る。レアアースを使わないモーターは供給リスクを切り離せる一方、効率、重量、制御部品、冷却設計を見直す必要がある。つまり脱依存は購買部門だけで終わらず、開発、生産技術、品質保証まで巻き込む。

波及は部品会社から家計へ進む

中国側の許可運用が遅れると、まず困るのは磁石メーカーと一次部品会社だ。最終用途の説明、顧客別の許可、在庫証明、迂回輸出でないことの確認が増えれば、納期は見積もりにくくなる。部品会社は在庫を厚くし、二重調達を組み、設計変更の試験費を負担する。

完成車メーカーには、工場停止を避けるための在庫費用、部品切り替えの認証費、モデルごとの優先順位付けが発生する。利益を得るのは、中国外で磁石、合金、分離精製、リサイクルを持つ企業や、重希土類を減らす技術を持つサプライヤーだ。家計には、すぐ値上げとして見えなくても、納期の長期化、選べるグレードの縮小、将来の車両価格に転嫁される可能性がある。

ここで見る変数は、レアアース価格だけでは足りない。輸出許可のリードタイム、一般許可の対象顧客、磁石の実出荷量、各社の在庫月数、代替モーターの採用車種、政府補助金の執行速度を並べて見る必要がある。

各プレーヤーは簡単に動けない

中国にとって輸出管理は外交上のてこだが、民生用途まで過度に止めれば自国の磁石メーカーや顧客関係も傷む。そのため全面停止より、顧客別、用途別、期間別の許可で圧力を調整する誘因がある。

自動車会社は「中国以外から買う」と宣言しても、すぐには置き換えられない。量産部品は安全性、耐久性、熱、騒音、電費、保証費用まで試験を通す必要がある。自治体や政府も万能ではない。分離精製や磁石工場は廃液、放射性副産物、電力、用地、住民合意の制約を受け、補助金だけで数カ月で立ち上がる産業ではない。

政策の実務では、企業に新しい義務も生じる。輸出許可のための用途証明、調達先のトレーサビリティ、制裁対象との取引確認、国内補助金を受ける際の原産地条件などだ。負担はサプライヤーの事務作業に見えて、最終的には車両開発の速度を落とす。

三つの分岐で次を読む

第一の分岐は、許可制が続きながら民生向け出荷が安定するケースだ。この場合、短期の工場停止リスクは下がるが、企業は中国依存を一度政策リスクとして認識したため、重希土類削減と複線調達は戻らない。

第二の分岐は、許可が選別的に出るケースだ。重要顧客は通るが、中堅サプライヤーや特定国向けで遅れが残る。ここでは価格より納期と顧客別ライセンスが重要になる。大手完成車の表面上の生産は保たれても、部品会社の交渉力とコスト配分が変わる。

第三の分岐は、米中、日中、欧中の対立で対象品目や対象企業が広がるケースだ。判断を変える次の信号は、中国の輸出許可統計、一般許可の対象拡大、磁石輸出量、日米欧の重要鉱物予算、国内工場の許認可、そして自動車各社がどの車種で代替モーターを採用するかである。契約不履行や許可拒否をめぐる仲裁・裁判が出るかも、制度リスクが民間取引へ移ったかを見る補助線になる。