半導体が売られても、AI相場は同じ形で上がらなくなった

米国時間7月15日の米国株は、主要3指数が小幅に上昇した一方で、半導体株には売りが出た。ナスダック総合は約0.6%高で終え、S&P500とダウもプラスだったが、チップ関連の一角やメモリー関連は大きく下げた。市場全体は崩れていないのに、AIの最上流にあたるハードウェア銘柄から資金が抜けたことが、この日の意味だった。

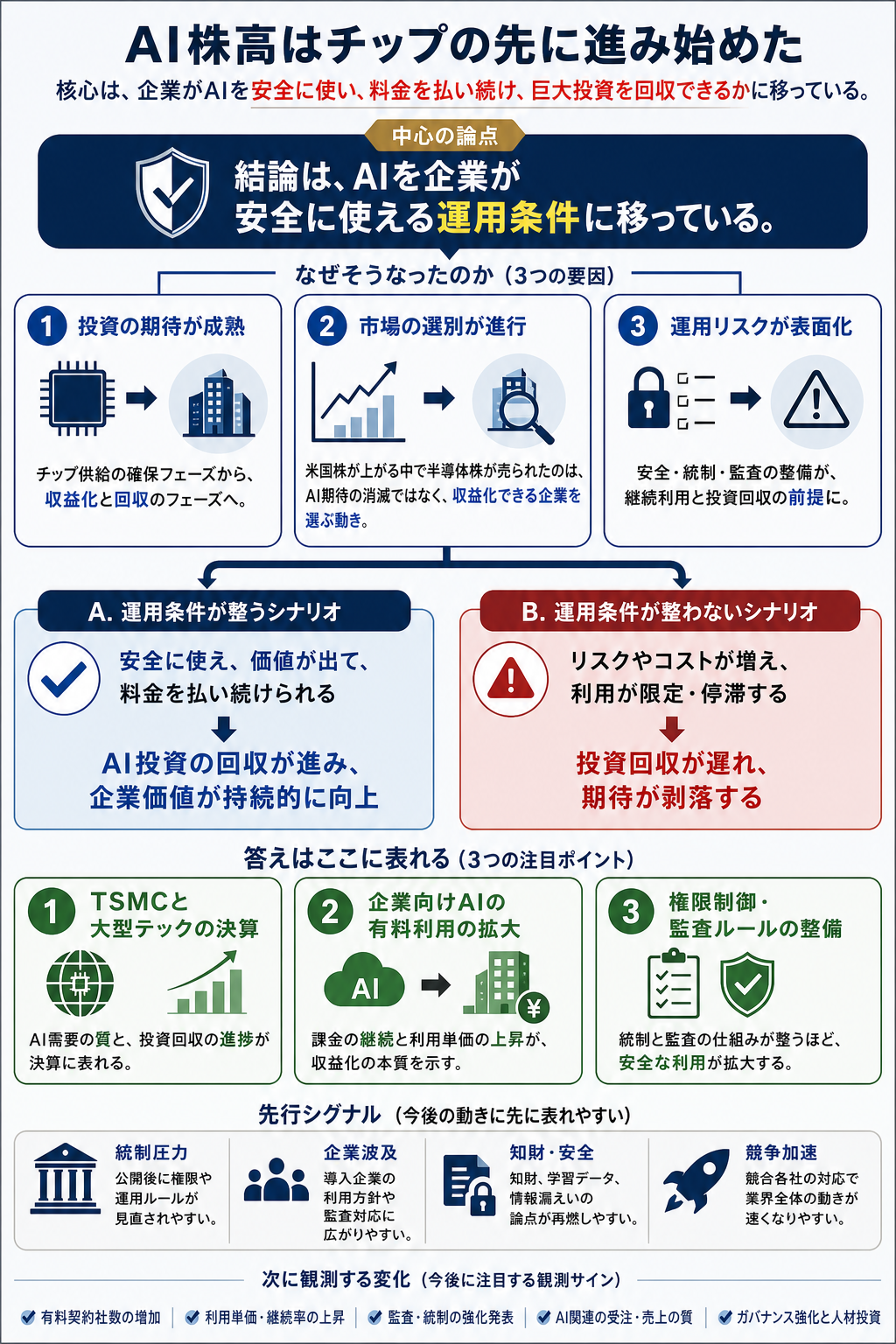

ここで起きたのは、AI期待の値札の付け替えである。これまでは「計算資源が足りない」という一つの物語が、半導体、製造装置、データセンター関連を広く押し上げた。いまは、同じAI関連でも、コストを吸収して収益化できる企業と、需要期待だけで買われた企業を分ける局面に移っている。

企業が買うAIは、性能より運用条件で選ばれる

技術的な変化は、最大モデルの性能だけでは測れなくなっている。企業が本格導入するAIでは、入力データの分離、権限ごとのアクセス、出力の監査ログ、知財リスクの扱い、推論コストの上限が、モデルの精度と同じ重さを持つ。AIを試す段階では性能が目立つが、業務に入れる段階では運用できることが価値になる。

価格と速度も見え方が変わる。推論が安く速くなれば利用回数は増えるが、料金体系が読みにくく、社内権限と接続できず、ログやデータ保持の条件が曖昧なら、大企業の導入は小さな実験にとどまりやすい。配布範囲も、単独アプリより、クラウド、業務ソフト、OS、開発環境に埋め込まれたAIの方が広がりやすい。

そのため競争軸は、モデルそのものから、配布、データ、インフラ、権限へずれている。高性能モデルを持つだけでなく、企業の既存システムに安全に入り込み、ユーザーの作業の中で自然に使われ、利用量を継続課金へ変えられる企業が強くなる。

株価への伝わり方は、チップ需要から利用率へ伸びる

AI相場の伝達経路は長くなった。モデル性能の向上が計算需要を増やし、クラウド大手の設備投資を押し上げ、半導体、製造装置、メモリー、ネットワーク機器、電力設備へ広がる。その先で、AIサービスが企業の業務に入り、利用率、価格、解約率、利益率に反映されて初めて、投資の回収が見える。

この経路の前半は、すでにかなり株価に入っている。AI向けデータセンター投資が2028年にかけて兆ドル規模に膨らむとの試算が出るほど、半導体とインフラへの期待は大きい。だからこそ、需要が強いだけでは十分でなく、供給制約、価格、設備投資負担、フリーキャッシュフローへの影響まで評価される。

後半の利用率は、まだ読みにくい。企業がAIを全社導入するには、法務、セキュリティ、調達、監査、現場教育が必要になる。AI相場が一段長く続くには、クラウド大手や企業向けソフト会社が、投資額の大きさではなく、AIから生まれた売上と利益を数字で示す必要がある。

開発者、企業、利用者で詰まる場所が違う

開発者にとっての制約は、モデルの賢さだけではない。API価格、応答速度、コンテキスト長、利用上限、データ保持の条件、社内IDとの連携が、実装のしやすさを左右する。権限制御が弱いAIは、試作品では動いても、顧客データや社内文書を扱う本番環境では止まりやすい。

企業にとっての制約は、投資判断である。AIで人件費や作業時間が下がるとしても、監査対応、情報漏えい対策、知財の扱い、既存システム改修、教育コストが増えれば、効果は相殺される。利用部門が欲しがっても、CFOや法務、セキュリティ部門が納得できる設計でなければ、導入は広がらない。

利用者にとっての制約は、信頼と責任の所在だ。速い回答が出ても、誤りを誰が直すのか、どの情報を使ったのか、外部へ漏れていないのかが不透明なら、重要な仕事では使いにくい。AI関連株の評価は、技術の驚きから、こうした地味な運用条件を越えられるかへ移っている。

株価に入った期待、まだ残る不確実性

すでに株価に入っているのは、AI投資が高水準で続き、先端半導体とデータセンター需要が強いという前提だ。半導体株の急落をAI需要の消滅と読むのは行き過ぎで、混み合った取引の巻き戻しや、利益確定、決算前のポジション調整も含まれる。

まだ十分に入っていないのは、企業導入の摩擦である。AI機能を載せたソフトがどれだけ値上げできるのか、利用者が継続して使うのか、監査や知財のルールがどこまで制限を強めるのかは、企業ごとに差が出る。半導体以外への資金移動は、AI相場の終わりというより、収益化に近い場所を探す動きでもある。

この見方が崩れる条件ははっきりしている。クラウド大手がAI投資の伸びを急に抑える、設備投資は増えるのに売上や利益率がついてこない、半導体サプライチェーンの見通しが下方修正される、企業向けAIで利用制限や監査負担が広がる。どれかが重なれば、AI相場は「将来の成長」から「先に使いすぎた投資」へ再評価される。

7月後半の決算と1四半期の導入率が答えになる

最初の答えは、米国時間16日のTSMC決算に出る。AI向け需要、設備投資、利益率、先端プロセスの稼働率が強ければ、半導体側の基礎需要は残っていると読める。需要が強くても、コスト上昇や供給制約が利益を削るなら、株価は別の反応になる。

次の答えは、7月後半の大型テック決算に出る。Meta、Alphabet、MicrosoftなどのAI投資は、相場全体の前提になっている。投資額そのものより、クラウド売上、AI機能の利用、価格転嫁、フリーキャッシュフローが同じ方向を向くかが重要になる。

1四半期先には、企業の利用方針が効いてくる。権限制御、データ利用、知財、監査のルールが整えば、AIは実験から業務インフラに近づく。反対に、制限が増え、有料利用が広がらなければ、AI株高はチップ不足の物語だけでは支えにくくなる。