支えるはずの政策が、金利を動かした

2026年5月18日、高市早苗首相は物価高や経済への影響に対応するため、補正予算案の検討を指示した。通常なら景気を下支えする材料として読まれやすい政策発言だが、市場の反応は素直な安心ではなかった。

長期金利の指標である新発10年物国債利回りは一時2.8%台に上昇し、約29年半ぶりの高水準とされた。円相場は1ドル=159円台まで下落し、株式も売られ、債券安、円安、株安が同時に起きた。これは一日の値動きというより、政策余地そのものが市場で再評価された反応だ。

市場が見たのは、支出額より信認だった

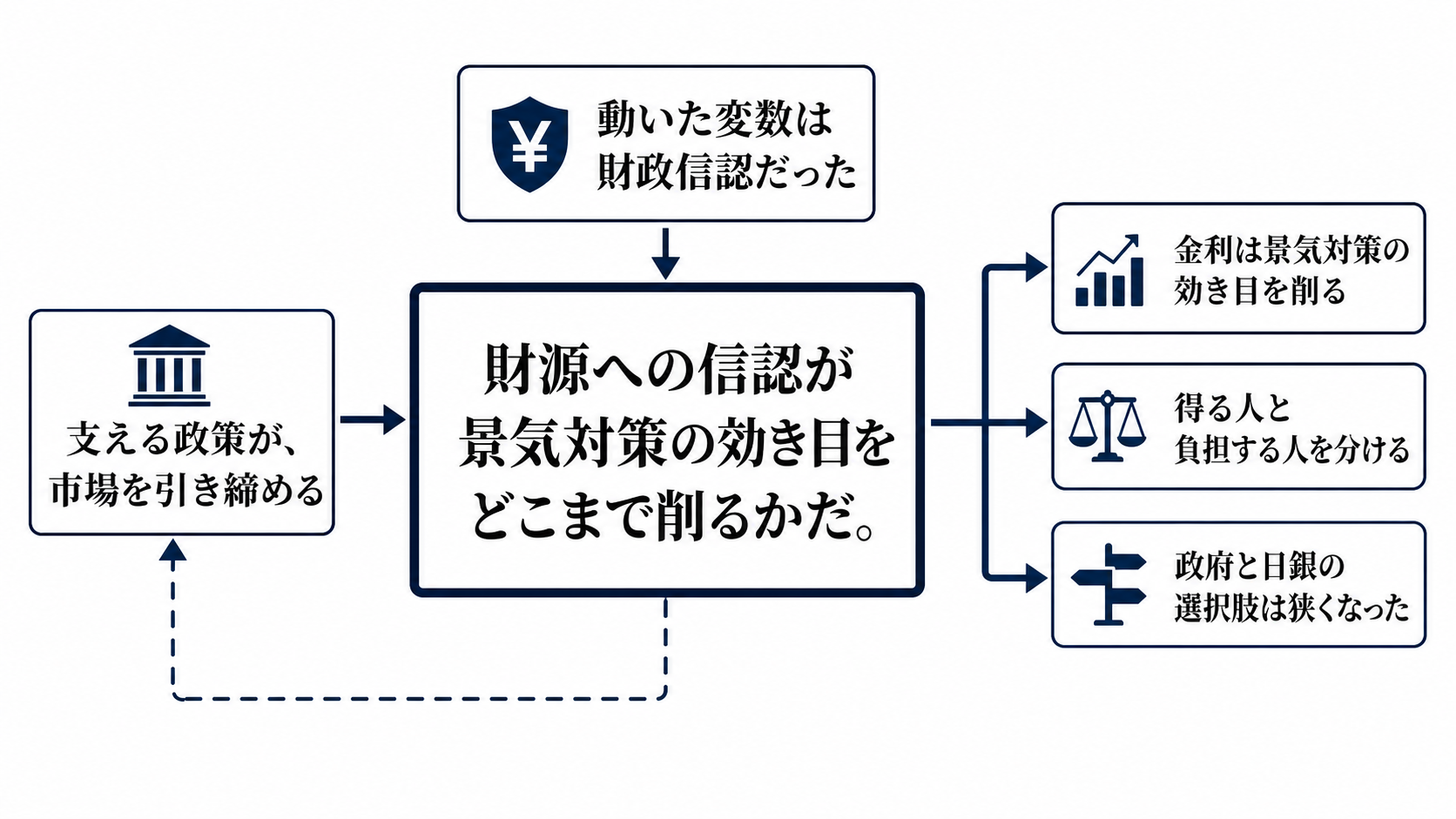

動いた経済変数は、単なる株価や為替ではない。中心にあったのは財政信認、国債需給、長期金利の三つだった。補正予算が大きくなるほど、追加の国債発行や財政規律への疑いが強まり、国債の買い手はより高い利回りを求めやすくなる。

債券安は利回り上昇を意味し、株安は将来利益の割引率上昇やリスク回避を映す。円安は、財政拡張と金利抑制への思惑、輸入物価への警戒を同時に含む。三つの市場が同時に売られたことの意味は、補正予算が景気支援である前に、財源を問われる政策変数になったという点にある。

金利上昇は、企業と家計に届く

本文を読む地図は単純だ。補正予算検討が財政期待を変え、国債需給への懸念を生み、国債価格を下げて長期金利を押し上げる。そこから株式、為替、企業金融、家計の実質所得へ波及する。

企業にとっては、長期金利の上昇が銀行借入や社債発行の条件を重くし、設備投資、在庫投資、採用計画の前提を変える。株安が続けば、経営者のリスク許容度も下がる。家計には、円安がエネルギーや食品などの輸入物価を通じて届き、これから住宅ローンを組む層や耐久消費を考える層の判断にも影響する。景気対策の支出が増えても、金融環境が同時に引き締まれば効果は削られる。

便益と負担は、同じ場所に落ちない

短期的に得るのは、電気・ガス、ガソリン、物価高対策などの支援を受ける家計、関連する企業、地域経済だ。価格上昇の痛みを和らげ、消費の落ち込みを防ぐ効果はある。

一方で負担は別の場所に積み上がる。国債発行が増えれば政府の利払いは膨らみ、将来の納税者や行政サービスの余地に跳ね返る。借入依存度の高い企業、これから資金調達を行う企業、金利上昇に弱い家計には負担が先に見える。預金者や一部金融機関は金利上昇の恩恵を受ける面があるが、金融機関には保有債券の評価損という逆方向の圧力もある。

政府と日銀は、同じ方向に進めない

政府は財政で家計と企業を支えたい。しかし支出を増やすほど、国債市場は財源と持続可能性を問いやすくなる。財政で景気を支える行為が、長期金利を通じて企業と家計の負担を増やすなら、政策効果は自らの副作用で弱まる。

日銀の選択肢も狭い。金利上昇を強く抑えれば、円安や輸入物価への警戒が残る。金利上昇を市場調整として受け入れれば、企業金融や株価への圧力が強まる。市場安定、物価抑制、景気支援の三つを同時に満たしにくいことが、今回の反応で表に出た。

次は規模より、財源と国債市場を見る

続報で見るべき第一の条件は、補正予算の規模と財源だ。一時的な支出で、財源説明が具体的なら市場の警戒は限定されやすい。国債増発色が強く、支出が恒久化すると見られれば、長期金利と円安が景気支援を相殺しやすい。

第二の条件は、国債市場の受け止めだ。国債入札の応札状況、10年債と超長期債利回りの上昇が続くか、社債や銀行貸出の条件に広がるかを見る。第三の条件は、円相場と輸入物価だ。円安が家計負担を再び押し上げるなら、支援策は消費を押し上げる政策ではなく、物価上昇の穴埋めに近づく。

見方を変えるサインは明確だ。財源説明が市場に受け入れられ、国債入札が安定し、企業の投資計画に大きな下方修正が出ないなら、補正予算は景気下支えとして機能しやすい。逆に、金利上昇が超長期債や企業金融へ広がり、円安が輸入物価に再波及するなら、政策の焦点は支援額ではなく信認回復に移る。