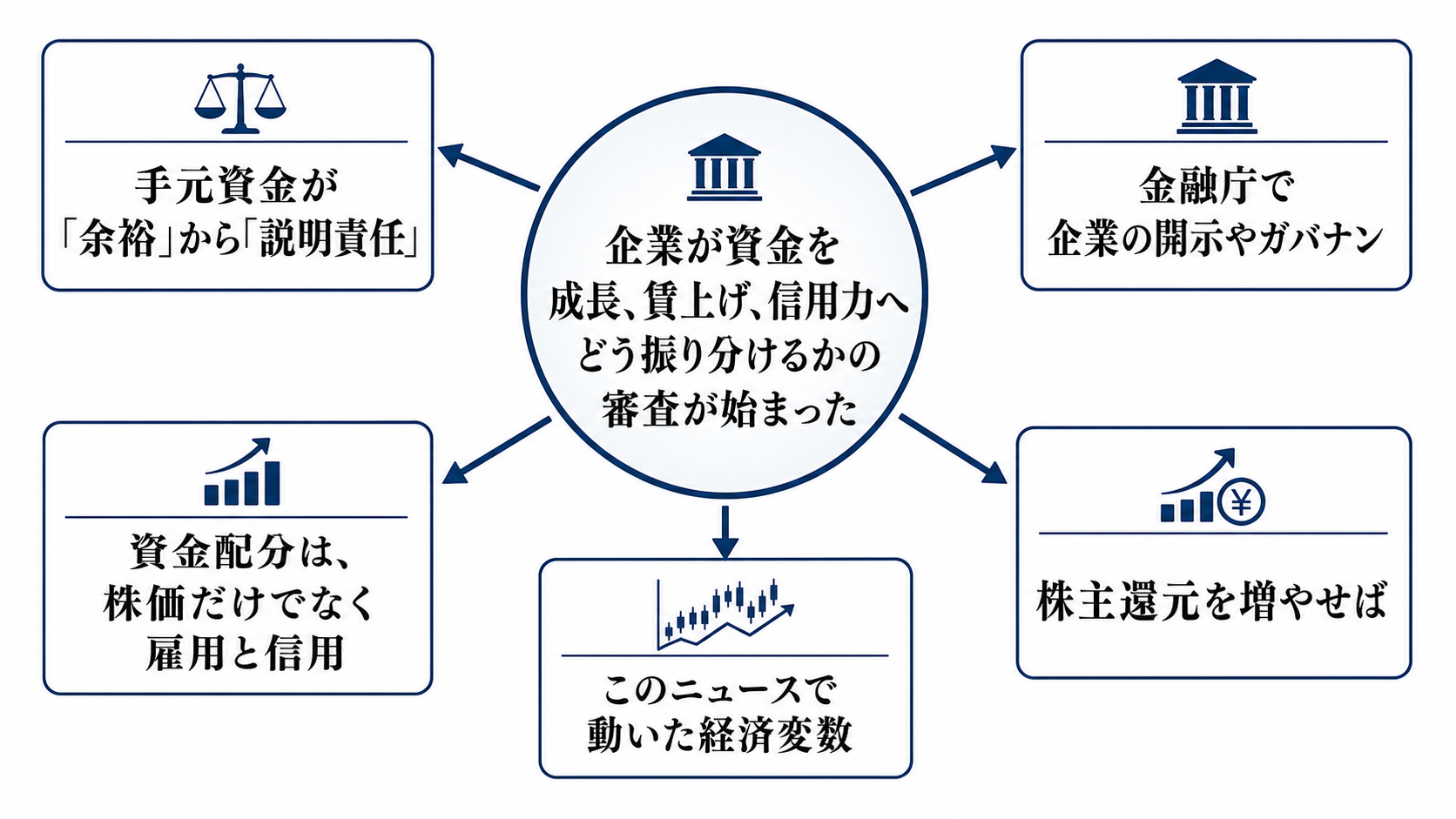

手元資金が「余裕」から「説明責任」に変わった

金融庁で企業の開示やガバナンスを担当する新発田龍史審議官が、企業の安易な株主還元に警鐘を鳴らした。投資家は、企業がどの成長段階にあるかを無視して配当や自社株買いを増やすことを求めているわけではない、という問題提起である。

ここで変わった前提は、現預金を多く持つこと自体が直ちに悪いという話ではない。企業がその資金をなぜ持ち、いつ、何に使い、どの程度の収益性を見込むのかを説明できるかが問われ始めた。金融機関を除くTOPIX採用企業1215社の現預金残高は、2025年12月末時点で約130兆円に達したとされる。規模が大きくなったため、個社の保守性ではなく、日本経済全体の資金循環の問題になった。

金融庁と東京証券取引所は2026年4月、成長投資の促進に向けたコーポレートガバナンス・コード改訂案を公表した。改訂案は、現預金などの金融資産や不動産などの実物資産を成長投資に有効活用できているかを、取締役会が継続的に検証する方向を示している。今回の発言は、その実務上の読み方を一段はっきりさせたものだ。

見るべき変数は、配当額ではなく資金の行き先

このニュースで動いた経済変数は、配当性向や自社株買い額だけではない。中心にあるのは、企業の手元資金、設備投資、研究開発、人的資本投資、M&A、政策保有株の処分、不動産の活用、債務返済、そして資本コストである。

資金の流れは大きく四つに分かれる。第一に、配当や自社株買いとして株主へ返す道。第二に、設備、研究開発、知財、人材、買収へ回して将来の稼ぐ力を作る道。第三に、賃上げや処遇改善を通じて家計所得と人材確保へつなげる道。第四に、債務返済や手元流動性の確保として信用評価を守る道である。

重要なのは、どの道も常に正解ではないことだ。成熟企業が余剰資金を返すのは合理的な場合がある。成長企業が過度に還元を優先すれば、将来の利益機会を失う。逆に、成長投資という名前でも、戦略と結び付かない支出なら資本効率を落とす。投資家と当局が見たいのは、金額の多寡ではなく、資本配分の順番と根拠である。

資金配分は、株価だけでなく雇用と信用に伝わる

株主還元を増やせば、短期的には1株利益や需給を通じて株価を支えやすい。ただし、それだけでは工場、ソフトウエア、人材、研究開発に資金が回らない。稼ぐ力が伸びなければ、将来の企業利益、雇用、賃金、税収は広がりにくい。

成長投資が実行される場合、伝達経路は実体経済へ向かう。設備投資は機械、建設、ITサービス、素材に需要を生み、研究開発や知財投資は中期の利益率を左右する。人的資本投資は賃金と労働生産性に効く。家計には賃上げと雇用の安定を通じて伝わり、政府には法人税収や所得税収の形で返る可能性がある。

金融への波及も大きい。資本配分が明確な企業は、株式市場では資本コストの低下やPBR改善につながりやすい。社債や銀行借入では、過度な還元で財務の余力を削る企業より、投資と流動性のバランスを説明できる企業の信用評価が安定しやすい。海外投資家にとっても、日本企業が現預金を眠らせる市場なのか、成長に再配分する市場なのかは、日本株と円資産を見る前提になる。

利害は「株主対会社」では割り切れない

得をする可能性があるのは、説得力のある投資機会を持つ企業、賃上げや人材投資を受ける従業員、設備やIT投資の受注を得る取引先、そして成長による税収増を期待する政府である。株主も、短期の還元は減っても、将来の利益率が上がれば中長期では利益を得る。

負担を負いやすいのは、短期の配当や自社株買いを期待していた投資家、余剰資金を抱えたまま明確な戦略を示せない経営陣、政策保有株や遊休不動産の見直しを迫られる企業である。金融機関や債権者にとっては、成長投資が過大になれば信用リスクが増えるため、手元流動性をどこまで削るかが新しい監視点になる。

機関投資家にも制約がある。企業にただ還元を迫るだけでは、持続的成長を促す対話とは言いにくい。今回の文脈では、投資家も企業の成長段階、資本コスト、投資機会、財務安全性を踏まえて要求を組み立てる必要がある。企業統治改革は、企業だけでなく投資家側の質も測る段階に入った。

判断を変える次のシグナル

最初の節目は、コーポレートガバナンス・コード改訂の正式決定と、それを受けた企業のガバナンス報告書である。遅くとも2027年7月までに改訂コードに関する報告書提出が求められる方向で検討されており、そこに資本配分の考え方がどれだけ具体的に出るかが重要になる。

企業行動では、資本配分表、設備投資計画、研究開発費、人的資本投資、賃上げ率、政策保有株の縮減、不動産活用、M&Aの規律を見る。市場変数では、PBR、ROE、ROIC、フリーキャッシュフロー、社債スプレッド、株主総会での反対票、議決権行使基準の変更が手掛かりになる。

見方を変える条件もある。企業が成長投資を掲げても利益率が改善せず、資本コストを上回る収益を生まず、賃金や雇用にも波及しないなら、政策の狙いは空回りしている。反対に、現預金を保有する企業が投資機会、危機対応、信用維持の合理性を説明できるなら、単に現金が多いという理由で低評価するのは誤りになる。