6万円は耐久力の節目だった

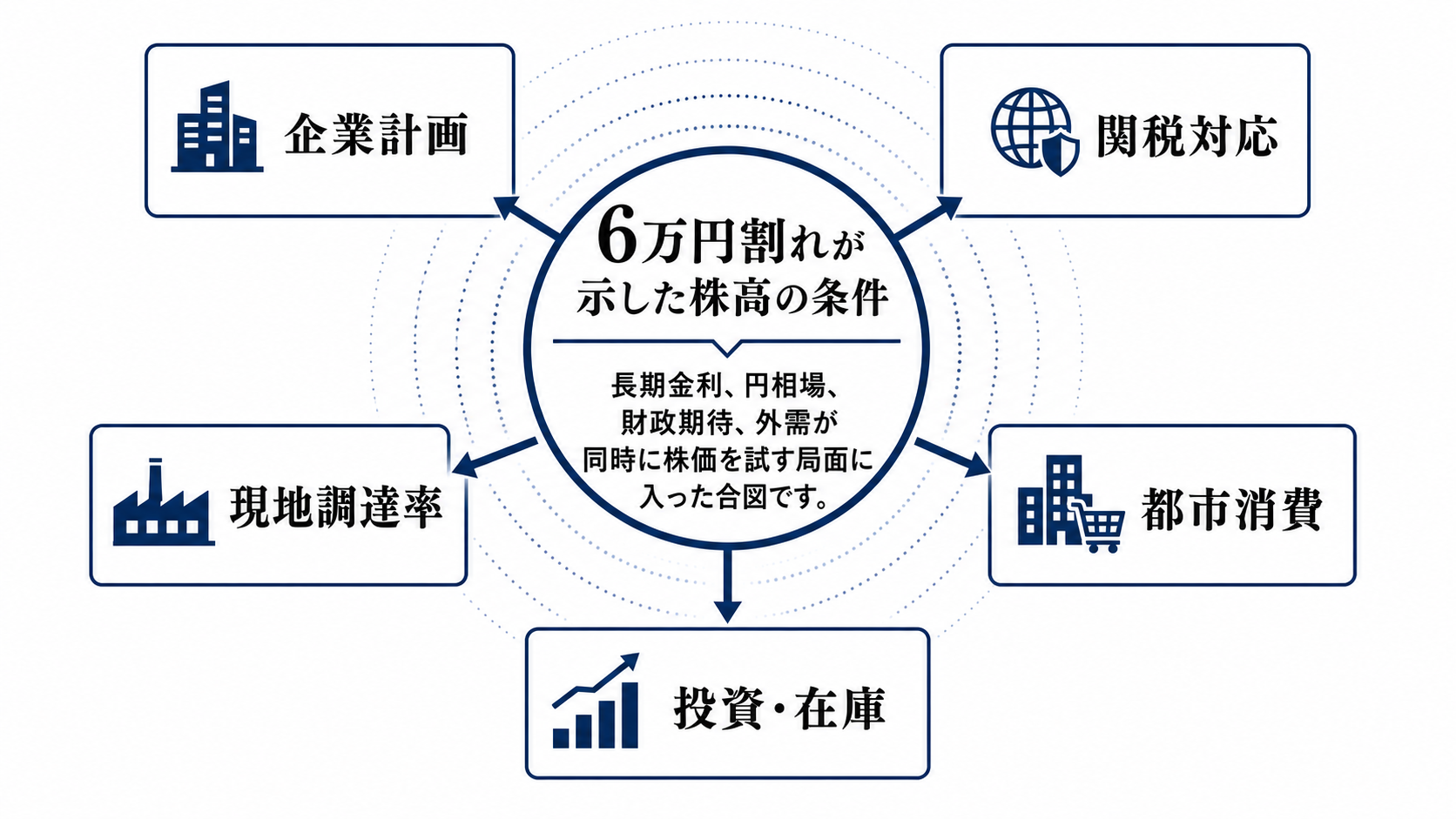

5月20日の日本市場で日経平均が6万円を下回った場面は、単なる利益確定や一日の値動きとして見るより、株高を支えてきた前提が同時に試された局面として読むべきです。米長期金利の上昇、中東情勢に伴うインフレ警戒、円安と為替介入への意識、財政拡大観測が重なり、株価の支えが一つではないことを示しました。

ここで変わった前提は、株高を企業利益だけで見ればよいという読み方です。企業利益見通しが強くても、長期金利が上がれば将来利益の現在価値は下がり、円安が進めば輸出企業には追い風でも、家計には輸入物価を通じた負担になります。株価は、利益、金利、為替、財政、外需の同時方程式になっています。

金利が株価を支える力を変える

今回の中心変数は長期金利です。流れは、長期金利の上昇が割引率を上げ、高PERの成長株を圧迫し、銀行融資や社債発行を含む信用条件を締め、企業の設備投資計画を慎重にさせる、という順番で進みます。株価の下落は金融市場の話に見えて、数カ月遅れて工場、店舗、採用計画へ届きます。

同じ金利上昇でも、成長期待が高まった結果なら株価の支えになり得ます。しかし、インフレ懸念や財政負担への警戒が理由なら、資金コストの上昇として効きます。財政拡大期待は短期的には内需を支えますが、国債利回りを押し上げれば、政府の支出余地と企業の調達環境を同時に狭めます。

円安と外需は片側だけの追い風ではない

円安は輸出企業の円換算利益を押し上げます。自動車、機械、半導体関連などには表面上の追い風です。ただし、ドル円が節目に近づくほど、為替介入や日銀のタカ派化が意識されやすくなります。円安が株高材料であり続けるには、外需の数量が崩れず、輸入物価による家計の実質所得悪化が限定される必要があります。

外需ショックは輸出数量だけで終わりません。米金利高、エネルギー価格、関税や地政学要因が海外需要を鈍らせると、まず受注と企業ガイダンスに出ます。その後、設備投資計画、部品発注、雇用姿勢へ広がります。GDP速報で確認するころには、企業の現場ではすでに計画の修正が始まっている可能性があります。

得失は六つの主体に分かれる

輸出企業は円安で利益を押し上げられますが、海外需要が弱れば数量で打ち消されます。内需企業は財政支出や賃上げに支えられる一方、金利上昇、仕入れコスト、人件費で利益率を削られます。家計は株高による資産効果を得る層がある一方、食料、エネルギー、住宅ローン金利を通じて負担を受けます。

政府は景気下支えの誘惑を持ちますが、財政拡大が国債市場の警戒を呼べば支えが重荷に変わります。日銀は物価、円安、金融安定の間で動ける幅を測られます。海外投資家は日本株の構造改革や企業利益を評価しつつ、金利と為替が政策不信に見え始めると、ポジションを軽くしやすくなります。

三つの道筋で見る

第一の道筋は、外需が鈍っても内需が下支えする展開です。長期金利が落ち着き、円相場が急変せず、賃上げと財政支出が消費を支え、企業が設備投資計画を維持するなら、株価は調整を挟みながらも支えを保てます。

第二の道筋は、企業計画と政策見通しが先に下振れる展開です。企業が為替や金利を理由にガイダンスを慎重化し、日銀が円安や物価を警戒して緩和的な姿勢を弱めると、株価は実体経済の悪化を待たずに先に織り込みます。

第三の道筋は、外需と内需が同時に弱る展開です。海外需要の鈍化、エネルギー高、物価による家計心理の悪化、資金調達コストの上昇が重なると、企業利益、雇用、消費が同時に圧迫されます。この場合、株高の支えは企業利益ではなく政策対応に移りますが、その政策対応自体が国債市場に試されます。

答え合わせは株価より先に出る

次の判断材料は、日銀の政策発言、6月15、16日の金融政策決定会合、10年債と超長期債の利回り、ドル円、輸出企業のガイダンス修正、設備投資計画です。特に、株価の反発よりも、企業が見通しを下げるか、投資計画を延期するか、家計消費が物価高に耐えられるかを見た方が早いです。

この見方が外れる条件も明確です。長期金利が成長期待の範囲で安定し、円安が政策不安に見えず、企業ガイダンスと設備投資計画が維持され、家計消費も崩れないなら、6万円割れは過剰反応だったと読めます。逆に、金利低下が景気不安の反映で、企業と家計が同時に慎重化するなら、株価の戻りは持続力を欠きます。