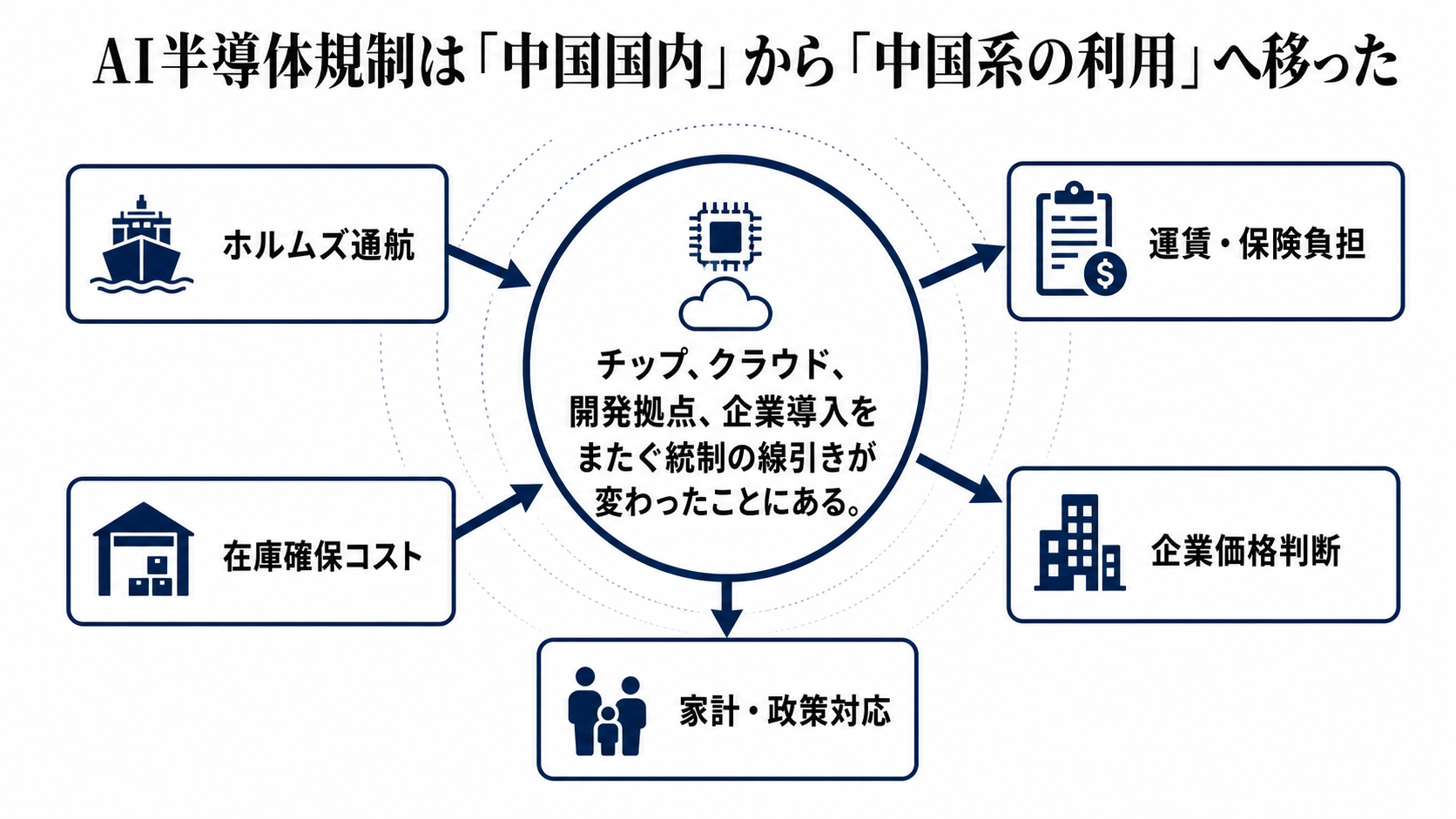

変わったのは輸出先ではなく、利用主体の見方だ

今回の米国の動きは、先端AI半導体を中国本土へ送るかどうかだけの話ではない。米商務省は、中国に本社を置く企業の海外子会社にも、先端AIチップの輸出ライセンス要件が及ぶという考え方を示した。海外に登記された拠点であっても、最終的な支配主体や利用目的が中国企業に結びつくなら、規制の対象として見るという発想だ。

ここで重要なのは、規制の地理的な線が薄くなったことだ。これまで企業は、販売先の国、出荷先の住所、現地法人の契約主体を中心にリスクを整理できた。これからは、誰がその計算資源を実質的に使うのか、どのAI開発計画に組み込まれるのか、クラウドや第三国データセンター経由で同じ効果が生まれないかまで問われる。

したがって、これはNVIDIAやAMDの一部製品の販売制限にとどまらない。AI開発に必要な計算能力へのアクセス権を、米国がより広い単位で管理しようとしているということだ。競争の前提は、どの企業が最高性能のチップを買えるかから、誰がそれを使う資格を証明できるかへ移り始めた。

見るべき変数は、チップ名よりも審査の運用にある

短期的な注目は、BlackwellやRubin、AMDのMI350xといった高性能チップの扱いに集まりやすい。ただ、株価や企業導入に効く変数は製品名だけではない。対象となる性能しきい値、ライセンス審査の通過率、第三国拠点の顧客確認義務、クラウド利用の扱い、既存契約の猶予期間が実際の制約を決める。

価格への影響も単純ではない。米国メーカーにとっては中国系需要の一部が削られる一方、規制に適合した国・企業向けの供給はむしろ重要になる。クラウド事業者にとっては、GPUを保有していることだけでなく、誰にどの範囲で貸すかを説明できることが価値になる。利用企業にとっては、AI機能の性能や価格より先に、供給が止まらない契約かどうかが導入判断の条件になる。

このニュースの読み違えは、規制を需要破壊だけで見ることだ。より正確には、需要は残るが、通れる経路が狭くなる。狭くなった経路に審査、契約、監査、顧客確認のコストが積み上がり、それが開発速度と調達価格の差になって表れる。

波及経路は半導体メーカーから企業のAI導入まで伸びる

最初に影響を受けるのは、先端GPUを売る半導体メーカーと、その販売代理店、サーバーメーカーだ。中国企業の海外拠点向け案件では、契約相手が第三国法人であっても、親会社、最終利用者、利用目的を確認する負担が増す。疑義があれば、出荷延期、ライセンス申請、契約条項の見直しが起きる。

次に効くのはクラウドだ。チップそのものを輸出しなくても、海外のデータセンターで計算能力を借りられれば、規制の目的は弱まる。米国がこの経路を意識するほど、クラウド事業者は顧客の所在地だけでなく、資本関係、利用アカウント、再販売、共同開発の管理を求められる。AI企業にとっては、モデル開発の拠点選びが技術問題であると同時にコンプライアンス問題になる。

最後に一般企業へ伝わる。生成AIを業務に入れる企業は、モデルの性能や料金だけでなく、その背後にある計算資源が継続的に使えるかを見なければならない。特に多国籍企業では、中国関連拠点、共同研究、委託先、クラウド契約が同じ統制線に触れる可能性がある。AI導入の稟議では、便利さよりも供給継続と監査対応が前に出やすくなる。

各プレーヤーの制約はそれぞれ違う

米国政府の制約は、先端AI能力の拡散を抑えたい一方で、自国企業の売上と技術標準の影響力を完全には失いたくないことだ。規制を強くしすぎれば、中国側の国産化と代替調達を速める。緩くすれば、第三国経由の利用を止められない。この二つの間で、ライセンス運用が政治的な調整弁になる。

NVIDIAやAMDの制約は、需要がある市場を逃したくないが、規制違反のリスクは取れないことだ。製品を性能別に作り分けても、規制の焦点が利用主体へ広がれば、低性能版の設計だけでは十分でなくなる。販売網、顧客確認、クラウドとの契約条件まで含めた管理が競争力の一部になる。

中国系AI企業の制約は、計算資源を確保しなければモデル開発で遅れるが、海外子会社や第三国拠点を使う余地が狭まることだ。国内チップ、国内クラウド、既存在庫、推論効率化への投資は強まる。ただし、最先端モデルの訓練では、チップの量、ネットワーク、ソフトウェア、電力、運用経験がセットで必要になるため、代替は一気には進まない。

競争軸はモデル性能から、計算資源の統制へ寄る

AI競争は長く、より大きなモデル、より速い推論、より安いAPIという形で語られてきた。今回の規制強化で前面に出るのは、その下にある計算資源の統制だ。どのモデルが賢いかだけでなく、そのモデルを訓練するGPUを誰が使えるか、クラウド経由でどこまで貸せるか、利用の証跡をどれだけ残せるかが競争軸になる。

この変化は、米中対立を単なる輸出管理ではなく、AIインフラの権限管理として見る必要があることを示している。データ、電力、半導体、クラウド、ソフトウェア権限が重なる場所で、実際の優位が決まる。チップの性能差が縮まっても、調達できる量、使える場所、監査に耐える契約が違えば、開発速度は変わる。

日本企業への示唆もここにある。直接の対象でなくても、米国製GPU、海外クラウド、中国関連拠点、共同開発先を同時に使う企業は、AI基盤の調達を技術部門だけに任せにくくなる。これからのAI導入では、性能比較表に加えて、輸出管理、データ所在、利用権限、契約停止時の代替策を並べて判断する必要がある。

次の答え合わせは、停止措置と例外許可の幅で見る

今後48時間で見るべきは、具体的な出荷停止や契約見直しがどこまで出るかだ。発表や報道の反応だけなら市場は一時的に消化できる。実際にサーバー出荷、クラウド契約、AI開発計画の延期が出るなら、規制は紙の上の警告ではなく、計算資源の配分を変える力を持つ。

2週間程度では、クラウド事業者と大企業の利用方針が重要になる。中国に本社を置く企業の海外拠点、共同研究先、委託開発先に対して、どの範囲で追加確認を求めるかが実務の重さを決める。ここが厳しくなれば、AIプロジェクトはモデル選定より先に、調達と監査の確認から始まる。

1四半期では、米国の例外許可、中国側の代替投資、競合各社の製品設計が焦点になる。例外が広ければ市場は過度に悲観する必要はない。逆に許可が絞られ、クラウド経由の利用にも明確な制限が及ぶなら、AI半導体市場でまだ十分に織り込まれていないのは需要の減少ではなく、需要に到達する経路の分断だ。