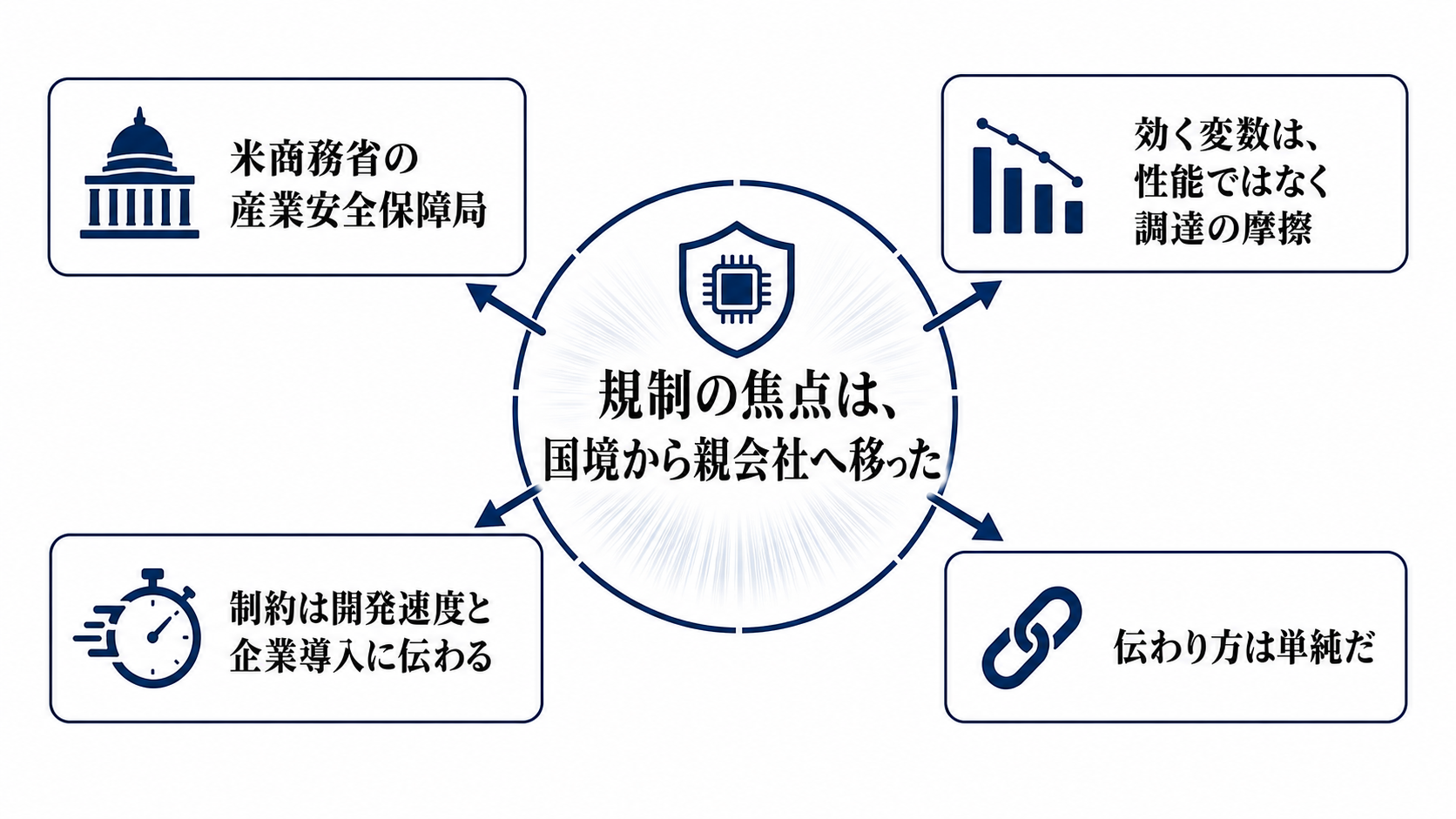

規制の焦点は、国境から親会社へ移った

米商務省の産業安全保障局は5月31日、先端AI半導体などの輸出について、中国など米輸出管理上の対象国やマカオに本社または最終親会社を置く企業には、たとえ拠点が国外にあっても許可が必要だと明確にした。これにより、中国企業が海外子会社や海外データセンターを通じて先端GPUを確保する余地は狭まる。

この動きでAI半導体そのものの性能が変わるわけではない。変わるのは、配布範囲と利用権限の確認だ。住所だけを見て「中国向けではない」と扱う前提が弱まり、誰が最終的に計算資源を使うのかが審査の中心になる。

効く変数は、性能ではなく調達の摩擦

今回見るべき変数は、ライセンス審査の厳しさ、海外子会社の実質所有者確認、クラウドやデータセンターでの遠隔利用管理、既存設備と新規増設の線引きである。モデルのベンチマークより、GPUクラスタをどの契約で、どの国の施設に、どの企業名義で置けるかが重要になる。

ただし、通常のデータセンター事業者に既存設備の利用や保守を直ちに止めさせる趣旨ではないとされている。影響は「今日から全て止まる」という形より、新規出荷、増設、契約更新、顧客確認の遅れとして表れやすい。調達期間が延びれば、合法的に使える先端計算資源の価格は上がりやすく、開発計画は小さなクラスタや代替チップに合わせた設計を迫られる。

制約は開発速度と企業導入に伝わる

伝わり方は単純だ。輸出許可が厳しくなると、先端GPUメーカーの出荷判断が慎重になる。出荷が遅れれば、海外データセンターの増設が遅れ、GPUクラスタの規模が抑えられる。そこから大規模モデルの訓練、推論サービスの単価、企業向けAI機能の提供時期へ波及する。

中国系AI企業にとっては、海外拠点を置けば先端GPUを使えるという選択肢が細る。国内チップへの移行、モデルの軽量化、推論効率の改善は進むが、最先端モデルを大規模に回す速度や電力効率では制約が残る。一般利用者には、サービスが急に消えるより、新機能の投入地域、応答コスト、企業向けAIの処理場所の選択肢として見えやすい。

各プレーヤーの余地は狭くなるが、ゼロにはならない

米国政府の狙いは、軍事・安全保障上重要なAI計算資源へのアクセスを絞り、自国と同盟圏の優位を保つことにある。一方で、規制を強めすぎれば中国の国産半導体開発を促し、米国企業の販売機会を減らし、第三国のクラウド事業者に重い確認負担をかける。

先端GPUメーカーは、中国関連需要を取り込みたいが、規制違反や迂回取引と見られるリスクを負えない。海外データセンターやクラウド事業者は、顧客の本社、親会社、利用者、遠隔アクセスの範囲まで確認する必要が増す。日本企業にとっても、AI基盤を海外クラウドに置く場合、ベンダーの供給継続性と輸出管理対応を調達リスクとして見る必要がある。

競争軸はGPUの所有権と運用権に寄る

これまでAI競争は、モデル性能、学習データ、研究者の質で語られやすかった。だが先端GPUが規制対象になるほど、競争軸はインフラへ移る。誰が十分なGPUを確保し、どの国のデータセンターで動かし、どの顧客に遠隔利用させ、監査に耐えられる形で運用できるかが差になる。

この構図では、モデル性能だけを見ても全体像を読み誤る。米国側は計算資源へのアクセス管理を競争力の一部にし、中国側は国産チップ、ソフトウェア最適化、低コスト推論、海外拠点戦略で制約をかわそうとする。勝負は「より賢いモデル」だけでなく、「規制された計算資源を持続的に使える体制」を持つかどうかに移っている。

次に見るべきサイン

最優先で見るべきは、許可申請が実際にどう扱われるかだ。個別承認が狭くなり、海外拠点向けの先端GPU出荷やデータセンター増設が止まれば、今回の明確化は実務上の強い制約になる。反対に、許可例外や承認が広く認められ、主要な供給計画に遅れが出なければ、影響は政策上の確認にとどまる。

次に見るのは、クラウド契約の変更、顧客確認の強化、先端GPUメーカーの決算説明、中国側の国産AIチップ採用ペースである。市場や企業導入の判断を変えるのは、発表文の強さではなく、調達できるGPUの量、使える場所、審査にかかる時間が実際に変わるかどうかだ。