前提が変わったのは、対立の終わりではなく不確実性の価格だ

米中が一部品目の関税引き下げで原則合意したことの意味は、通商対立が解消したという話ではない。変わったのは、企業が価格、発注、在庫、投資を決めるときに置いていた最悪シナリオの重さだ。関税率が少し下がるだけでも、対象が明確になり、実施時期が読めれば、企業は見積もりと契約条件を作り直せる。

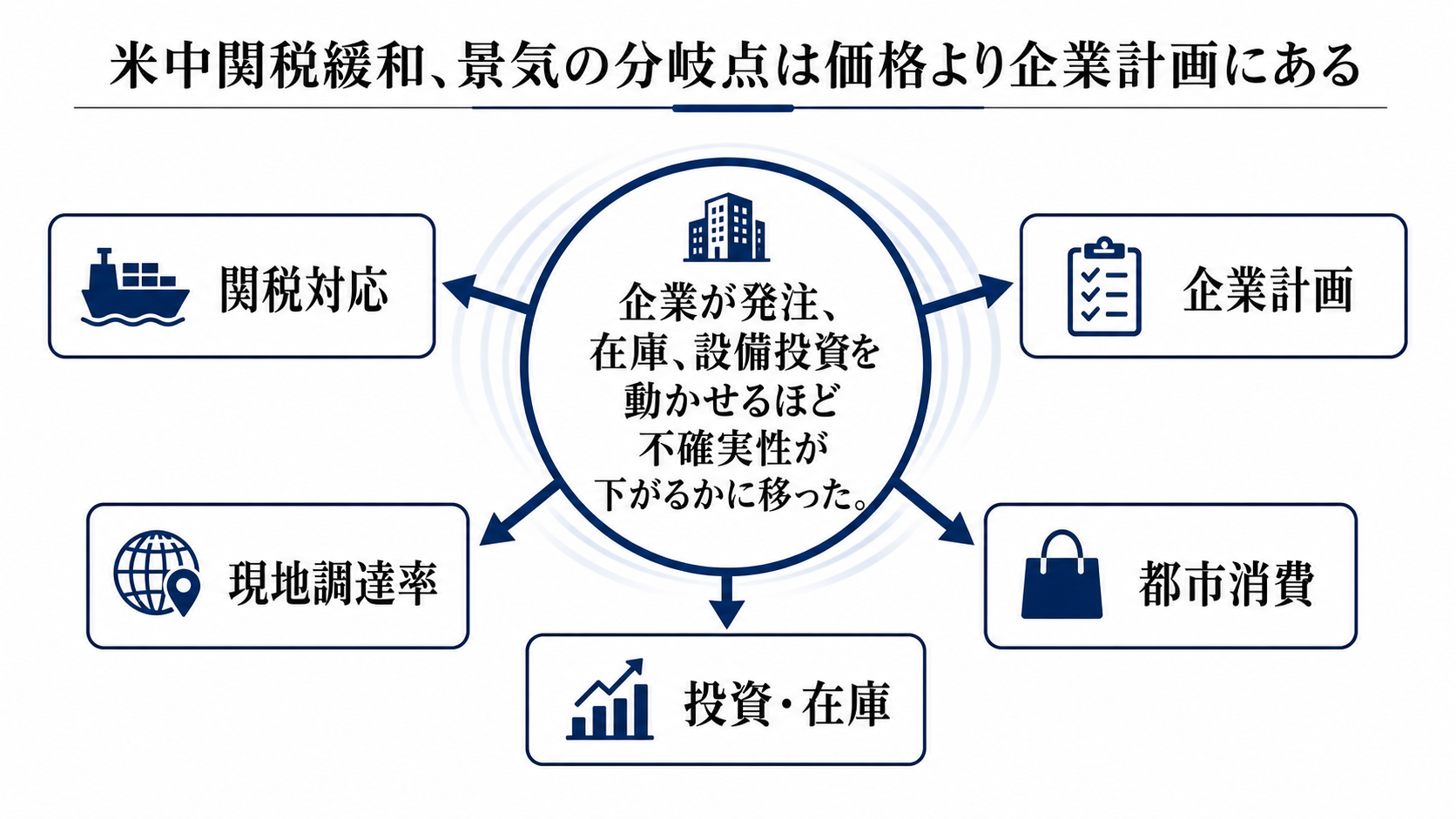

反対に、対象品目や税率が曖昧なままなら、見出しは大きくても経済効果は薄い。企業にとって重要なのは、関税が下がるという方向感ではなく、その低下が仕入れ価格、販売価格、在庫回転、利益率に落とし込めるほど確定しているかである。今回のニュースは、景気の強弱を直接示す数字ではなく、企業計画を縛っていた不確実性がどれだけほどけるかを見る材料だ。

動いた変数は、関税率だけではない

最初に動く変数は関税率の期待値だ。そこから輸入品の到着価格、輸出採算、農産物や航空機など特定分野の受注見通し、物流の前倒し、在庫積み増しの判断へ伝わる。企業が関税低下を一時的な政治イベントと見るなら、値下げや投資には回さず、利益率の修復と在庫調整にとどめる。

次に動くのは企業利益と設備投資だ。輸出企業にとっては、関税負担の軽減が販売価格の競争力を戻す一方、調達先の再配置を進めてきた企業ほど、すぐに中国や米国向けの計画を戻しにくい。数年かけて作った供給網を、暫定合意だけで元に戻す企業は限られる。

家計への波及はさらに遅い。関税が下がっても、小売価格には在庫、物流費、為替、企業の利益率回復が挟まる。消費者が感じる物価低下より先に、企業の粗利益率や受注残、在庫日数に変化が出る可能性が高い。だから今回の答え合わせは、消費者物価だけでなく、企業側の計画数字で見る必要がある。

伝達経路は、価格から投資、そして政策期待へ進む

関税緩和の経済効果は、関税率の低下から輸入価格の低下へ直線的に進むだけではない。実際には、関税率の期待低下、契約価格の再交渉、発注再開、在庫調整、企業利益の改善、設備投資の再検討という順番で効く。景気に効くのは、最後の二つまで届いたときだ。

金融市場への伝わり方も単純ではない。関税低下は物価上昇圧力を弱める材料になりうる一方、外需改善で企業収益が持ち直せば金利低下期待を打ち消す。為替では、貿易摩擦の緩和はリスク選好を支えるが、米中双方の景気見通しと金融政策差が同時に動くため、一方向の材料にはなりにくい。

商品市場では、農産物や重要鉱物の扱いが焦点になる。農産物の市場アクセスが進めば米国の農家と関連物流には追い風になる。重要鉱物の供給不安が和らげば製造業にはプラスだが、輸出規制が安全保障カードとして残る限り、企業は在庫と代替調達を厚めに持つ。ここにはコスト増が残る。

得をする主体と負担を残す主体

直接の受益者は、対象品目に入る輸出企業、米国の農業関連、航空機や一部製造業、中国側の輸出企業、そして通商摩擦で止まっていた契約を再開できる物流・商社である。関税が実際に下がれば、価格競争力と受注見通しが改善し、企業利益の下押しが和らぐ。

負担が残るのは、供給網をすでに移した企業、関税を理由に国内投資を進めた企業、そして対象から外れる中小輸入業者だ。政策が振れれば、過去数年の投資判断が過剰にも不足にも変わる。政府にとっても、関税収入、国内産業保護、物価抑制、外交交渉のカードを同時に扱う難しさが残る。

家計は最後に効く主体だ。関税緩和が小売価格に届けば実質所得にはプラスだが、企業がまず利益率を修復し、在庫損を埋めるなら、家計の実感は遅れる。今回の合意を生活コストの即時改善と見るより、企業の価格設定余地が少し広がったと見る方が現実に近い。

企業が動くには、対象品目と期間の確定が必要だ

米国は貿易赤字、農産物の市場アクセス、製造業雇用、重要鉱物の安定供給を重視する。中国は輸出の安定、国内景気の下支え、航空機や農産物を含む購入カード、そして過度な対米依存を避ける余地を残したい。両国とも合意を成果として見せたいが、国内政治と安全保障上の制約から、全面的な自由化には踏み込みにくい。

企業側の制約も大きい。通商政策が再び反転する可能性がある限り、サプライチェーンの再編を止める理由にはなっても、逆回転させる理由にはなりにくい。特に半導体、重要鉱物、先端製造装置のように安全保障と重なる分野では、関税より輸出規制や許認可の方が重い制約になる。

したがって、今回の合意で見るべきなのは首脳間の演出ではなく、実務文書である。対象品目、金額規模、税率、適用開始日、失効条件、非関税障壁の処理、重要鉱物の運用が出て初めて、企業は発注書と投資計画を更新できる。

3つのシナリオで見る景気の分岐

第一のシナリオは、外需は鈍るが内需が下支えする展開だ。関税緩和の対象が限定的でも、農産物、航空機、一部消費財などで取引が戻り、企業利益の悪化が止まる。この場合、株式には安心材料だが、債券市場では物価鈍化と景気下支えが綱引きになる。

第二のシナリオは、企業計画と政策見通しが先に下振れる展開だ。合意の細部が遅れ、企業が発注も投資も動かせなければ、関税緩和は期待だけで終わる。金融政策は景気下支え寄りに傾きやすく、為替は金利差とリスク回避の両方を織り込む。

第三のシナリオは、外需と内需が同時に弱る展開だ。関税交渉が再び対立に戻り、輸出規制や追加関税が重なれば、企業は在庫を絞り、設備投資を延期し、雇用にも慎重になる。この場合、関税緩和のニュースは景気の転換点ではなく、短い休戦だったと評価される。

次の判断材料はGDPより早く出る

48時間から数日の範囲で見るべきは、通商当局と中央銀行のコメントだ。政策当局が物価、雇用、企業投資への評価を変えるかどうかは、市場が金利と為替を織り込む入口になる。強い成果表現より、対象品目と実施手順への言及が重要だ。

2週間程度では、輸出企業、小売、物流、農業関連、航空機関連のガイダンス修正を見る。受注残、在庫日数、価格改定、利益率の前提が変われば、合意は実体経済に入り始めたと判断できる。変わらなければ、市場が先に織り込んだ分は過大だった可能性がある。

1四半期では、設備投資計画と家計消費の戻りが答え合わせになる。設備投資が上向けば、関税緩和は価格材料から成長材料へ変わる。家計消費だけが弱いままなら、企業利益は守られても景気全体の回復力は限られる。今回のニュースの本当の焦点は、関税が下がるかではなく、企業が将来を少し長く見られるようになるかだ。