景気判断は「強弱」から「順番」へ移る

今回の焦点は、景気が良いか悪いかを一語で判定することではありません。通商・外需の揺れが、どの経路から国内経済に入ってくるかを見る局面です。

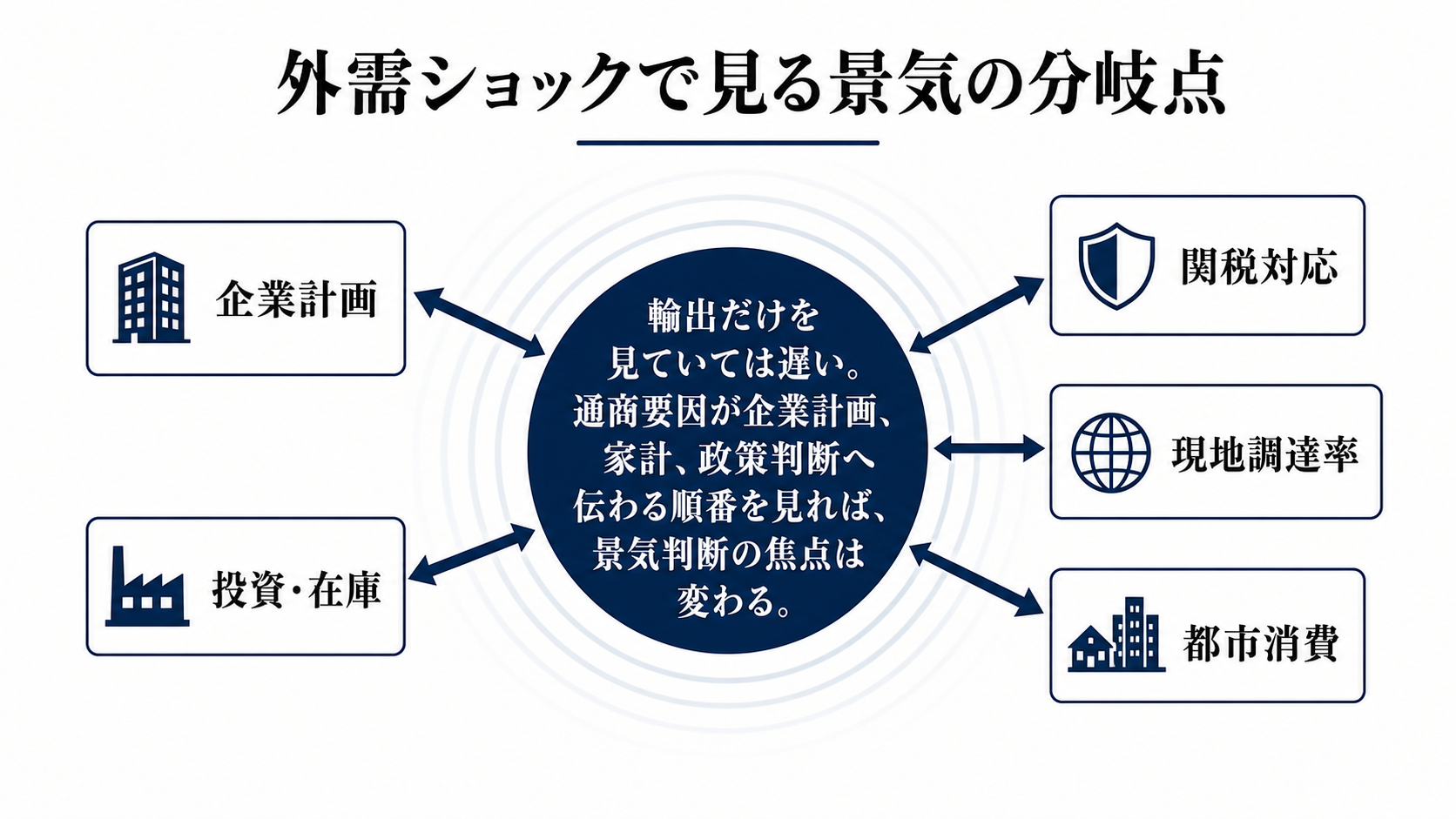

最初に動きやすいのは輸出と企業利益です。関税や海外需要の鈍化が意識されると、輸出企業は販売数量、価格転嫁、為替前提を同時に見直します。ここで済めば影響は業績の濃淡にとどまりますが、設備投資や採用計画に及ぶと、景気判断は一段変わります。

つまり、問題は外需ショックそのものではなく、それが企業計画を通じて内需へ入るかどうかです。ここを分けて見ないと、輸出統計の悪化を過大評価することも、株価の反発で安心しすぎることも起きます。

波及は輸出、投資、家計、政策の順で見える

伝達経路はおおむね四段階です。第一に、外需や通商条件の変化が輸出数量と採算を圧迫します。第二に、企業が設備投資、在庫、採用、賃上げ計画を修正するかが問われます。第三に、その修正が雇用・賃金を通じて家計支出に及びます。第四に、物価と需要の見通しが金融政策や財政対応を縛ります。

為替はこの経路を増幅も緩和もします。円安は輸出採算を支える一方、輸入物価を通じて家計負担を重くします。円高は家計や輸入企業にはプラスですが、外需企業の利益見通しを冷やします。金利は企業の投資採算と家計の住宅・耐久財支出に効きます。信用環境が締まれば、中小企業や借入依存度の高い企業ほど先に制約を受けます。

このため、見るべき数字は一つではありません。輸出、設備投資、企業利益、家計消費、為替、金利、政策見通しを同じ地図の上に置く必要があります。

得をする主体と負担を負う主体は分かれる

輸出企業は、海外需要が維持され、為替が採算を支える限り踏みとどまれます。ただし関税や通商摩擦が価格競争力を削れば、利益率を守るために投資や生産計画を慎重にせざるを得ません。

内需企業は一見すると外需ショックから遠い存在です。しかし賃上げや雇用が鈍れば、家計支出の弱さとして遅れて影響を受けます。輸入コストが下がる局面では仕入れ面で恩恵を受けますが、需要そのものが弱れば売上の支えにはなりません。

家計は、物価、賃金、雇用の三つで影響を受けます。輸入物価が下がれば実質所得には追い風ですが、企業が賃上げや採用に慎重になれば、消費は伸びにくくなります。政府は景気下支えを求められますが、財政余力には限界があります。金融当局も、物価が残る中で景気だけを理由に動けるとは限りません。

三つのシナリオを分けるもの

第一のシナリオは、外需は鈍るが内需が支える形です。この場合、輸出企業の利益には下押しが出ても、雇用・賃金・消費が崩れなければ景気は減速にとどまります。市場の悲観が行き過ぎだったと判断されやすいのはこの形です。

第二のシナリオは、企業計画と政策見通しが先に下振れる形です。輸出の弱さを受けて設備投資や採用が抑えられ、金融当局の発言も慎重になります。この場合、統計に大きな悪化が出る前に、企業ガイダンスや投資計画で変化が見えます。

第三のシナリオは、外需と内需が同時に弱る形です。輸出悪化、投資抑制、家計消費の鈍化が重なると、景気全体の失速リスクが高まります。この局面では、為替や株価の一時的な反発より、企業行動と雇用関連指標の悪化が重くなります。

次の答え合わせは統計より企業行動に出る

短期では、政策当局のコメントが最初の手掛かりになります。景気への警戒が強まるのか、物価を重く見て慎重姿勢を維持するのかで、金利と為替の受け止めは変わります。

次に見るべきは、輸出企業の業績見通しと設備投資計画です。受注、在庫、価格転嫁、為替前提の修正が重なれば、外需ショックは企業計画に入ったと判断できます。反対に、企業が投資と賃上げを維持するなら、景気全体への波及は限定的です。

最後に確認すべきは家計消費です。消費が粘れば内需が下支えするシナリオが残ります。消費が弱まり、企業も投資を抑え、政策当局も慎重化するなら、景気判断は一段下に置き直す必要があります。