変わった前提は、輸出減ではなく計画の不確実性だ

今回の景気を見るうえで、最初に置き換えるべき前提がある。外需の鈍化は、輸出企業だけの問題ではない。企業が先々の需要を読みにくくなり、設備投資、在庫、人員、価格の計画を同時に慎重化させる点に意味がある。

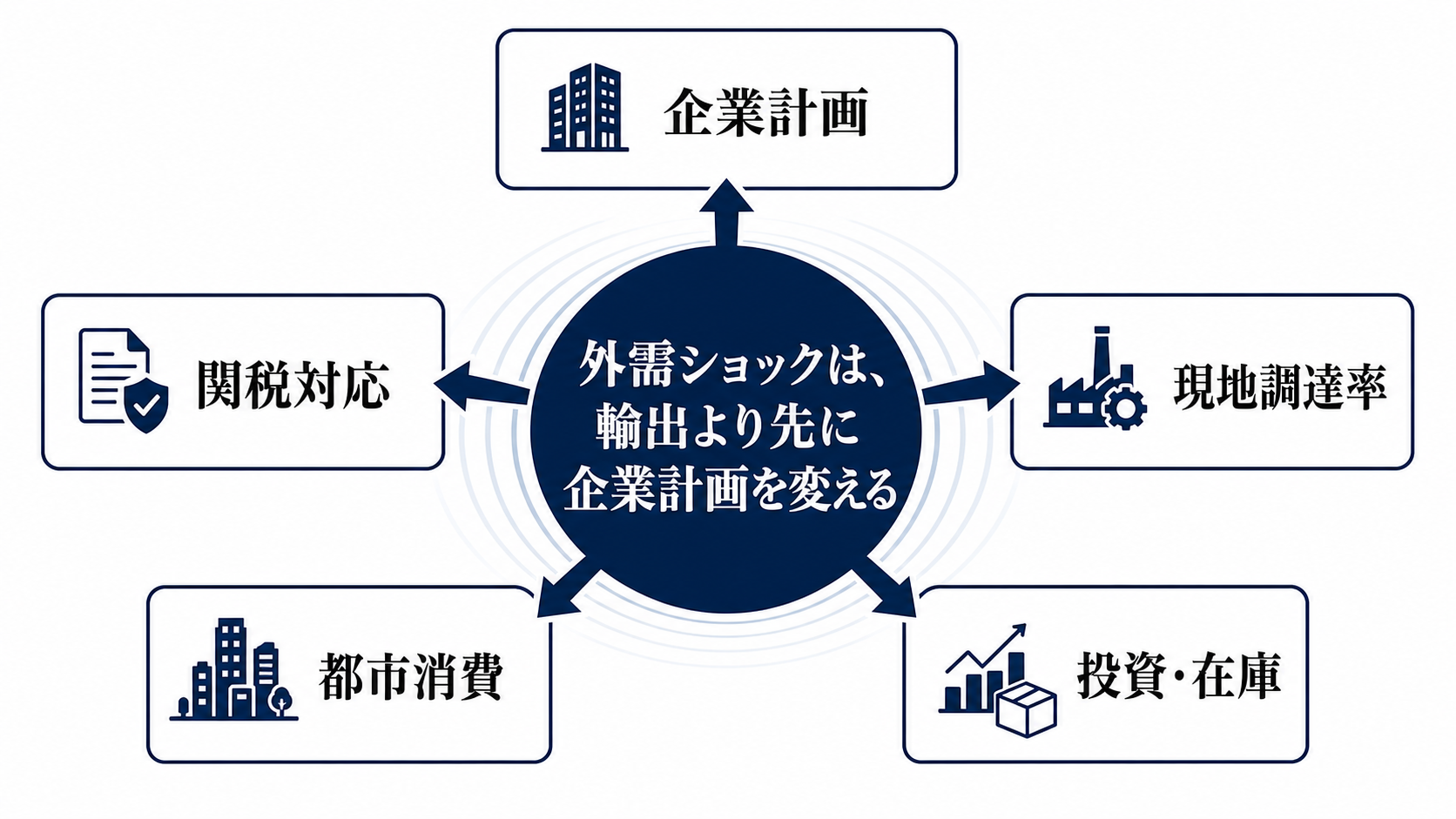

輸出が弱くなるだけなら、景気への影響は比較的読みやすい。売上が減り、生産が落ち、利益が圧迫される。だが関税や海外需要の鈍化が絡むと、企業は単に今期の数字を直すだけでなく、来期以降の投資回収の前提を見直す。ここでショックは、貿易統計の話から景気循環の話に変わる。

動く経済変数は、輸出数量、企業利益、設備投資、雇用、賃金、物価、金利、為替だ。重要なのは、これらが一斉に動くのではなく、まず企業の期待が変わり、その後に投資と雇用、最後に家計消費へ伝わる可能性が高いことだ。

波及の順番は、外需から企業計画、金融環境、家計へ向かう

伝達経路は大きく四つある。第一に、海外需要や関税の変化が輸出採算を悪化させる。第二に、企業が受注や採算の不確実性を見て設備投資を先送りする。第三に、利益見通しの下方修正が信用スプレッドや株価を通じて資金調達条件を厳しくする。第四に、雇用や賃上げへの慎重姿勢が家計消費を弱める。

この順番を見誤ると、判断が遅れる。輸出統計は過去の結果であり、企業計画は未来への反応だ。景気が本当に曲がるときは、輸出の減少が確認されてからではなく、企業が投資や採用を控え始めた時点で、内需の土台が少しずつ削られる。

金融政策にも同じ構図がある。外需の弱さは利下げ方向の材料になりやすいが、関税や輸入コストが物価を押し上げるなら、中央銀行はすぐには緩和に動きにくい。つまり、景気には下押し圧力がかかるのに、金利が十分に下がらない局面が生まれうる。これが企業と家計の負担を重くする。

得をする主体と負担を負う主体は、同じ国内に並ぶ

負担を受けやすいのは、海外売上比率が高く、価格転嫁の余地が小さい製造業だ。自動車、機械、素材のようにサプライチェーンが長い業種では、関税や需要減が一つの国境で止まらず、部品、物流、在庫、販売金融に広がる。

一方で、内需型サービス、公共投資に近い企業、価格転嫁力のある企業は相対的に耐性がある。為替が円安方向に動けば輸出採算を一部補うが、輸入コストを通じて家計と内需企業には負担になる。ここでは、円安が景気に良いか悪いかという単純な見方は使いにくい。

政府は景気下支えを求められるが、財政余力には限界がある。中央銀行はインフレの信認を守る必要があり、企業は投資を止めすぎれば将来の競争力を失う。家計は賃金が追いつかなければ消費を絞る。各主体の制約が重なるため、外需ショックは政策だけで簡単に消せるものではない。

三つのシナリオで見ると、分岐点がはっきりする

第一のシナリオは、外需は鈍るが内需が下支えする展開だ。輸出企業の利益は圧迫されるものの、国内消費、サービス需要、公共投資が踏みとどまる。この場合、設備投資の修正は限定的で、景気は減速しても失速には至らない。

第二のシナリオは、企業計画と政策見通しが先に下振れる展開だ。輸出数量の悪化よりも先に、企業が設備投資を削り、採用や賃上げに慎重になる。政策当局は物価への警戒を残したまま景気への言及を強める。市場が最も注意すべきなのは、この中間シナリオだ。見た目は急落ではなくても、成長率の天井が下がる。

第三のシナリオは、外需と内需が同時に弱り、景気全体が失速する展開だ。企業利益の悪化が雇用と賃金に及び、家計消費が鈍る。信用環境が締まり、投資も戻らない。この場合、政策対応の遅れそのものが景気下押し要因になる。

市場が織り込んだものと、まだ見えていないもの

株式市場が織り込みやすいのは、輸出企業の利益下振れだ。これは比較的早く価格に反映される。一方で、設備投資の先送りや賃上げ計画の修正は、決算説明や企業調査を通じて遅れて表面化するため、まだ十分に織り込まれていない可能性がある。

債券市場は、景気減速なら金利低下を見込みやすい。ただし物価圧力が残るなら、金利低下の余地は限られる。為替は、金利差、リスク回避、貿易収支の見方がぶつかるため、一方向の説明では足りない。商品市場では、需要減速は下押し材料だが、供給制約や地政学リスクがあれば逆向きに動く。

この見方が外れる条件も明確だ。企業が設備投資計画を維持し、輸出企業のガイダンス修正が限定的で、家計消費が底堅ければ、外需ショックが内需へ広がるという判断は弱まる。反対に、政策当局が成長リスクへの言及を強め、信用スプレッドが拡大し、企業が投資を削れば、景気下振れの確度は上がる。

答え合わせはGDPより先に出る

見るべき順番は、政策当局のコメント、輸出企業のガイダンス、設備投資計画、家計消費だ。48時間では、当局が物価と成長のどちらに重心を移すかを見る。2週間では、企業がどの程度業績見通しを修正するかを見る。1四半期では、設備投資と消費が実際に崩れるかを確認する。

GDP速報は重要だが、答え合わせとしては遅い。景気の変化は、企業が計画を変え、金融環境が反応し、家計が支出を調整する過程に先に現れる。今回のニュースを読む価値は、外需の弱さを単独の数字として見るのではなく、どの経路が先に崩れるかを追う視点にある。

結論は、景気が良いか悪いかではない。外需ショックが輸出企業の中で吸収されるのか、それとも企業計画、金融政策、家計消費へ移るのか。その分岐を見れば、次の数字が出る前に、景気判断の輪郭はかなり見えてくる。