2%はゴールではなく基準線になった

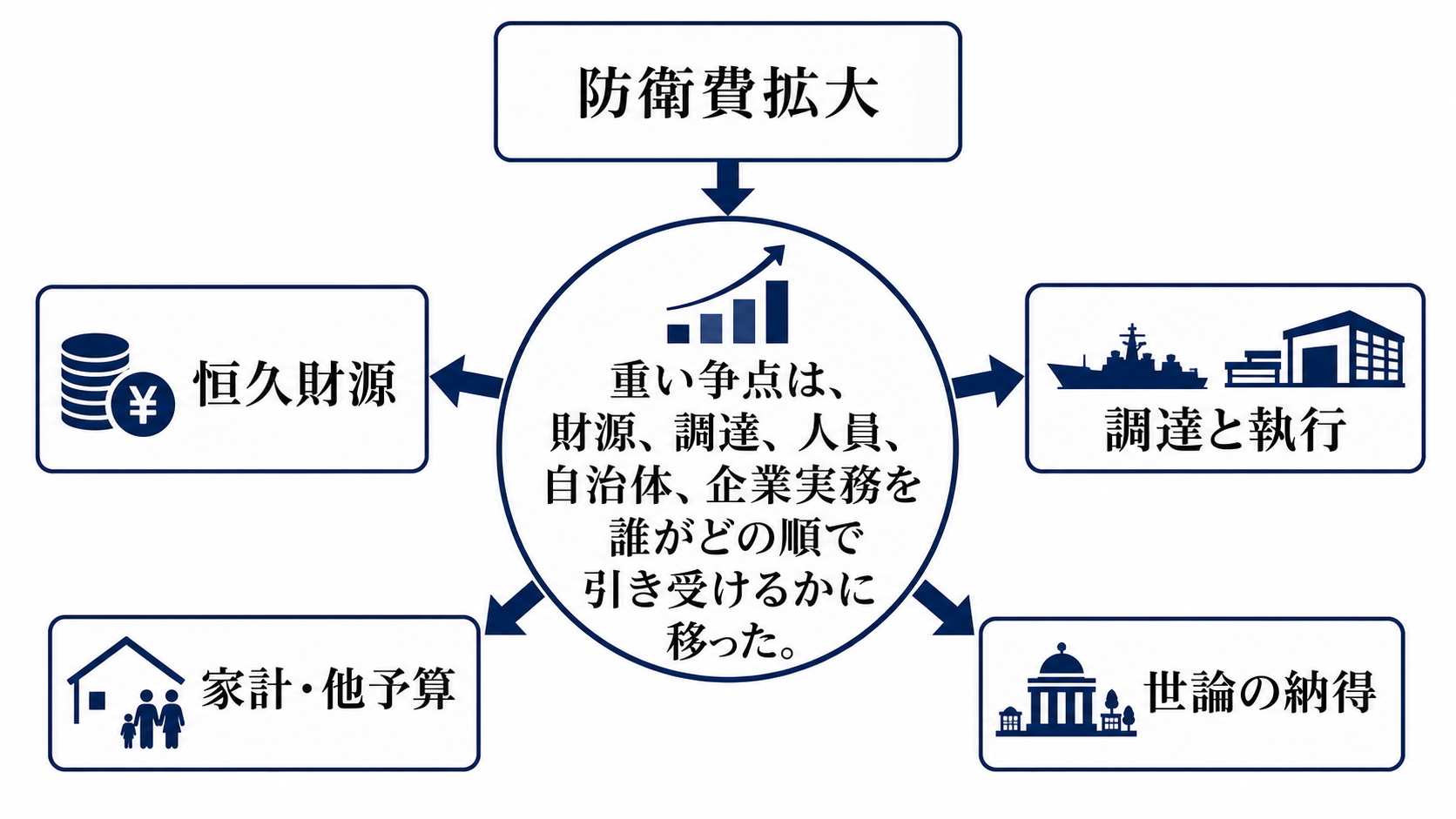

日本の防衛力強化は、すでに「増やすかどうか」の段階を越えている。2023〜27年度で約43兆円を投じる計画は後半に入り、2026年度も防衛関係費は9兆円規模に乗った。GDP比2%水準を前倒しで措置したという説明がある以上、次の争点は達成の見出しではなく、その水準を制度として維持できるかだ。

ここで変わった前提は、防衛費が一時的な上乗せではなく、税、基金、歳出改革、税外収入、複数年契約を組み合わせる恒常的な政策領域になったことにある。政治は「安全保障上必要だ」と言うだけでは足りない。どの負担を誰に引き受けてもらい、どの公共サービスや政策を後ろへ回すのかまで説明を求められる。

負担は予算から現場へ降りていく

流れは単純に見えて、実際には長い。周辺環境の緊張が高まる。政府が防衛を優先順位の上位に置く。予算と税制が動く。防衛省が契約を結ぶ。企業が設備、人材、部材を確保する。自衛隊が訓練、整備、補給、配備を回す。最後に、納税者、基地周辺自治体、他分野予算の利用者へ負担が届く。

この経路のどこかで詰まると、予算額と実際の防衛力の間にずれが生まれる。円安や資材価格で調達費が膨らむ。人員不足で運用が追いつかない。部品供給やサイバー対応が弱い。自治体との調整が長引く。つまり、安全保障負担の中心は、国会で数字を積む瞬間だけでなく、その後の執行の摩擦にある。

得る側と払う側は同じではない

利益を受けやすいのは、防衛装備、宇宙、サイバー、無人機、通信、造船、素材などに関わる企業群だ。基地やインフラ整備が進む地域には雇用や公共投資の効果も出る。政府にとっては同盟上の信頼や抑止力の説明材料になる。

一方で、負担は広く薄く広がる。家計には税制措置と、社会保障、教育、公共事業など他分野予算との競合が効く。企業には防衛関連受注の機会だけでなく、源泉徴収や会計対応、情報管理、供給網の審査、長期契約に合わせた投資判断が生じる。自治体には基地、訓練、騒音、避難計画、港湾・空港利用、住民説明の負担が乗る。

ここを混同すると、政策評価を誤る。防衛産業に発注が増えることと、家計や自治体が納得して負担を引き受けることは別の話だ。防衛費2%の政治的な難しさは、利益が見える場所と負担が発生する場所がずれる点にある。

実装を止めるのは金額だけではない

最大の制約は財源の質だ。税外収入や基金取り崩しは時間を買えるが、恒久的な支出を恒久的に支えるには限界がある。国債に寄れば金利と財政規律の問題が強まり、他の歳出を削れば政策間の対立が表に出る。税で賄えば、家計と企業に説明責任が返ってくる。

執行面では、防衛省と自衛隊の人員、調達の速度、装備の維持整備、訓練時間、燃料、弾薬、施設の強靱化が同時に問われる。高性能な装備を買っても、整備人員、部品、運用要員、訓練環境がそろわなければ、防衛力は帳簿上ほど増えない。

企業側にも制約がある。防衛関連の供給網は、民生品のように短期で増産できるとは限らない。中小企業が採算、情報管理、技術者確保、輸出管理、品質保証を引き受けられるかが、調達の速度を左右する。防衛費の拡大は、産業政策でもあり、企業実務の変更でもある。

次に見るべき数字と手続き

短期で見るべきは、次の概算要求で何が増え、何が後ろへ回るかだ。防衛力整備計画の残り期間が短くなるほど、予算額だけでなく契約額、納入時期、後年度負担、使い残しの有無が重要になる。見出しになる新装備より、維持整備費、人件費、訓練費、施設費の動きが実態を映しやすい。

政策イベントとしては、国会の予算・税制審議、行政事業レビュー、決算検査、2027年1月以後の所得税側の措置、自治体との基地関連協議、配備や訓練をめぐる訴訟・住民監査、装備移転や情報管理をめぐる規制運用が判断材料になる。ここで説明が弱ければ、防衛費増額は安全保障政策ではなく、負担配分をめぐる国内政治の問題として跳ね返る。

この見方が外れる条件も明確だ。安定財源が予定通りそろい、契約と納入が進み、人員確保と自治体調整が大きく崩れず、他分野予算との摩擦も抑えられるなら、防衛費2%は新しい基準として定着する。逆に、財源が先送りされ、執行が詰まり、家計や自治体の反発が強まるなら、数字の達成はむしろ政治的な弱点を広げる。