変わった前提は、北朝鮮リスクの置き場所です

習近平国家主席が2026年6月8日から9日に北朝鮮を訪問し、金正恩総書記と会談する予定です。習氏の訪朝は2019年6月以来7年ぶりで、表面上は中朝関係の外交日程です。

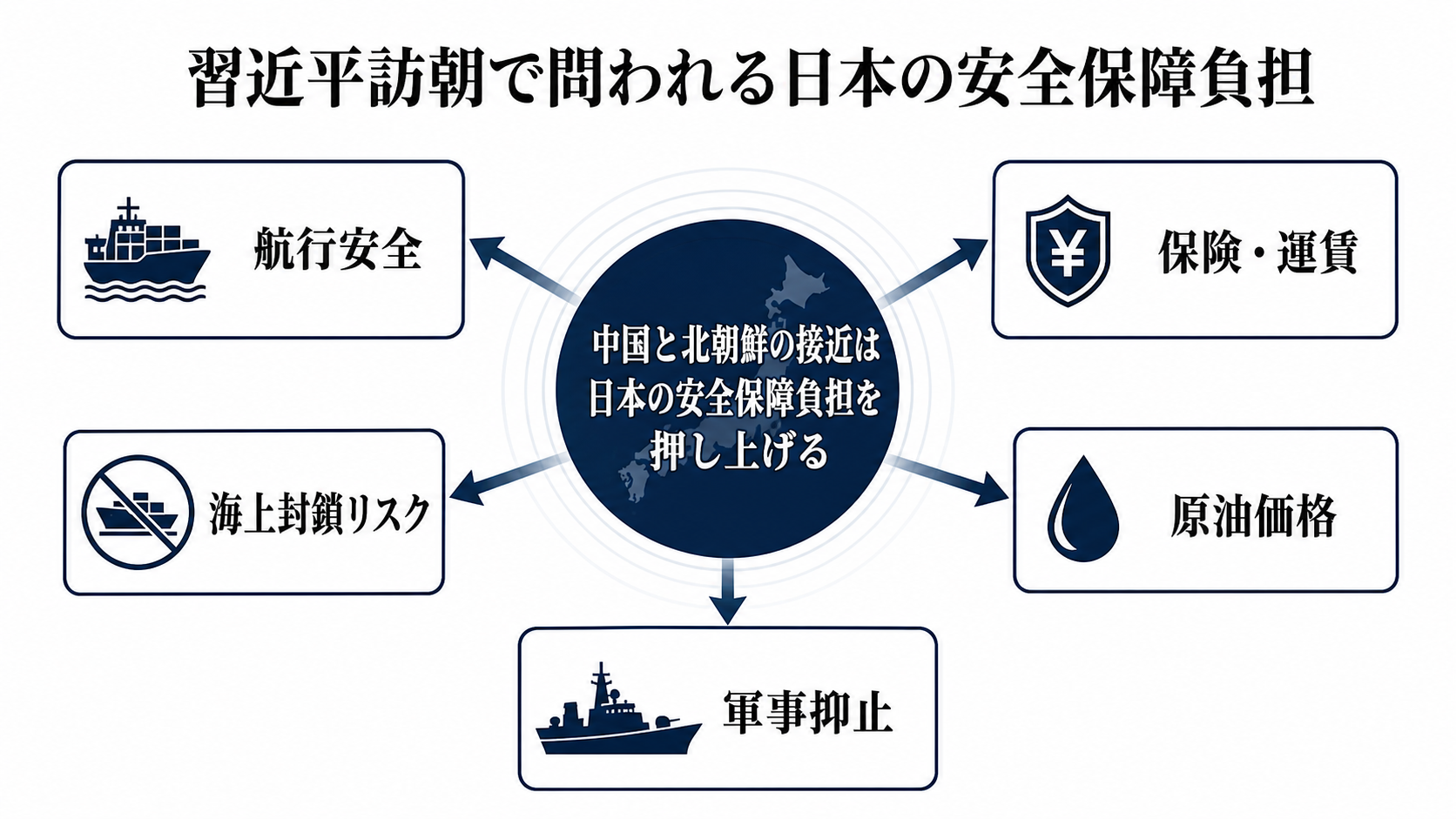

しかし日本から見ると、意味はもう少し広いものになります。北朝鮮の核・ミサイル問題は、これまで日米韓と北朝鮮の対立軸で語られがちでした。中国の最高指導者がこのタイミングで平壌に入ることで、北朝鮮リスクは中国の地域戦略、米中対立、台湾海峡、朝鮮半島の安定をつなぐ問題として再配置されます。

これにより日本の論点も変わります。単に北朝鮮の発射実験にどう対応するかではなく、複数の正面に同時に備える体制を、どの予算、どの人員、どの地域インフラで支えるかが問われます。安全保障のニュースは、外交面から財政と行政実務の問題へ押し広げられます。

争点は、誰が朝鮮半島の緊張を管理するかです

中国にとって北朝鮮は、国境を接する緩衝地帯であり、米国や韓国、日本との交渉環境に影響を与える存在です。関係を強めることは、朝鮮半島の不安定化を抑える手段であると同時に、米中対立の中で地域秩序への発言力を示す手段にもなります。

北朝鮮にとっては、中国最高指導者の訪問そのものが外交的な支えになります。制裁下で経済的余地を広げたい北朝鮮にとって、北京との距離は体制の安定や交渉力に直結します。

日本、米国、韓国の側から見ると、問題は北朝鮮だけではありません。中国がどこまで北朝鮮を抑えるのか、あるいは支えるのかによって、抑止の設計が変わります。ここに、今回の訪朝が単なる親善ではなく安全保障上の判断材料になる理由があります。

制度として動くのは、防衛費の数字ではなく優先順位です

今回ただちに日本の法律や制度が変更されるわけではありません。それでも、制度上の変化はすでに始まっています。安全保障を例外的な支出ではなく、毎年の予算編成、税財源、公共インフラ、産業政策の中に組み込む方向へ重心が移っているためです。

防衛費の増額は入口にすぎません。実際には、ミサイル防衛、反撃能力、情報収集、宇宙・サイバー、弾薬・燃料、基地周辺整備、民間空港・港湾の活用、人員確保が同じ財布を取り合います。予算額が増えても、装備の納期、訓練場所、技術者、自治体調整が詰まれば、抑止力は見出しほど早く積み上がりません。

ここで変わるのは、政府が国民に説明すべき範囲です。安全保障上必要だからという説明だけでは足りず、何を優先し、何を後回しにし、どの負担を家計や企業や自治体に求めるのかを示す必要が強まります。

連鎖は、平壌から日本の予算と現場へ伸びる

伝わり方は直線ではありません。中朝首脳会談で連携が強調されると、北朝鮮は外交的な後ろ盾を得たと受け止められやすくなります。そこに核・ミサイル開発、衛星打ち上げ、サイバー活動が重なると、日米韓は警戒監視と抑止の密度を上げる必要が出ます。

その圧力は日本国内で、海上保安、航空自衛隊、ミサイル防衛、情報機関、警察、自治体の危機管理へ分かれて流れます。企業にも、サイバー防衛、部品調達、重要インフラの停止リスク、輸出管理の確認といった実務が降りてきます。家計には、増税や社会保障・教育・地域予算との競合という形で見えにくく効きます。

したがって、このニュースの読み方は「中朝が近づいた」だけでは足りません。見るべきなのは、外交上の接近が、日本国内のどの制度と予算項目に翻訳されるかです。そこまで見て初めて、安全保障負担の広がりが分かります。

利益を得る主体と負担する主体は同じではありません

安全保障強化の利益は、国全体の抑止力、同盟の信頼性、海上交通路の安定、重要インフラの防護として広く現れます。防衛関連企業、サイバー企業、宇宙・通信、造船、電子部品、建設などには需要増という追い風もあります。

一方で、負担はより具体的です。政府は財源を確保し、国会で説明し、長期契約を管理しなければなりません。自治体は避難計画、港湾・空港の利用調整、基地周辺の住民対応を担います。企業は調達先の見直し、情報管理、訓練参加、設備投資を求められます。家計には税負担や他分野予算の圧縮として跳ね返る可能性があります。

重要なのは、受益と負担の時間差です。抑止力の利益は危機が起きないことで見えるため説明しにくい一方、税や地域負担は先に現れます。この時間差を埋める説明責任を欠くと、防衛政策は予算規模では進んでも、政治的な持続力を失います。

制約は財源、納期、人員、自治体調整にある

日本の安全保障政策で最も見落とされやすいのは、決めたものがすぐ使えるわけではないという点です。装備は発注してから配備まで時間がかかり、弾薬や部品は保管施設と供給網が必要です。サイバーや宇宙は人材の奪い合いが激しく、官民の賃金差も制約になります。

財源も同じです。防衛費を積み増すほど、国債、増税、歳出削減のどれで支えるかが現実の争点になります。社会保障、子育て、教育、防災、地方交付税との競合を避けて通ることはできません。

自治体と企業の実務も細い部分ではありません。港湾や空港の利用、避難訓練、重要インフラの防護、データ管理、サプライチェーン点検は、中央政府の方針だけでは動きません。現場に人、予算、権限が渡るかどうかが、政策の実効性を決めます。

次の判断材料は、会談後発表より国内の数字に出る

最初の注目点は、中朝首脳会談後の発表です。核・ミサイル、経済協力、対米姿勢、地域秩序に関する表現が抽象的なら、訪問の意味は政治的演出にとどまりやすい。軍事協力や経済支援を示す具体性があれば、日本側の前提は重くなります。

次に見るべきは、日本政府の説明です。防衛費財源の議論、次期予算編成、反撃能力やミサイル防衛の調達工程、日米韓協議、自治体向けの危機管理支援がそろって動くかが判断材料になります。見出しは外交でも、答え合わせは国内の予算表と執行計画に出ます。

見方を変える条件も明確です。中朝接近が儀礼的な確認にとどまり、北朝鮮の軍事行動や中国の支援姿勢に変化が出ないなら、短期的な危機上昇と読む必要は薄れます。逆に、ミサイル発射、軍事協力の明文化、制裁回避を助ける動きが重なれば、日本の安全保障負担は一段広がったと見るべきです。

市場が見るべきは、危機感ではなく持続する支出です

株式市場では、防衛、サイバー、宇宙、通信、インフラ関連に思惑が向かいやすくなります。ただし、短期の地政学ニュースは過剰反応も起こりやすい。まだ価格に十分織り込まれていないのは、単発の装備需要ではなく、保守、弾薬、訓練、情報システムを含む継続支出の広がりです。

債券市場では、防衛費財源が国債増発に寄るのか、増税や歳出削減に寄るのかで見方が変わります。為替は地政学リスクだけで円高と決めつけにくく、米金利、日銀政策、リスク回避の強さが同時に効きます。商品ではエネルギーや海上輸送のリスク認識が焦点になりますが、朝鮮半島要因だけで持続的な価格変動を説明するのは早計です。

この見方が外れる条件は、会談後に実務的な協力が乏しく、日本側の予算・調達計画にも変更が出ない場合です。そのとき市場テーマは一過性に戻ります。持続的な材料になるかは、外交発表ではなく、複数年度の支出と契約に落ちるかで決まります。