前提が変わったのは、輸出ではなく計画の確度だ

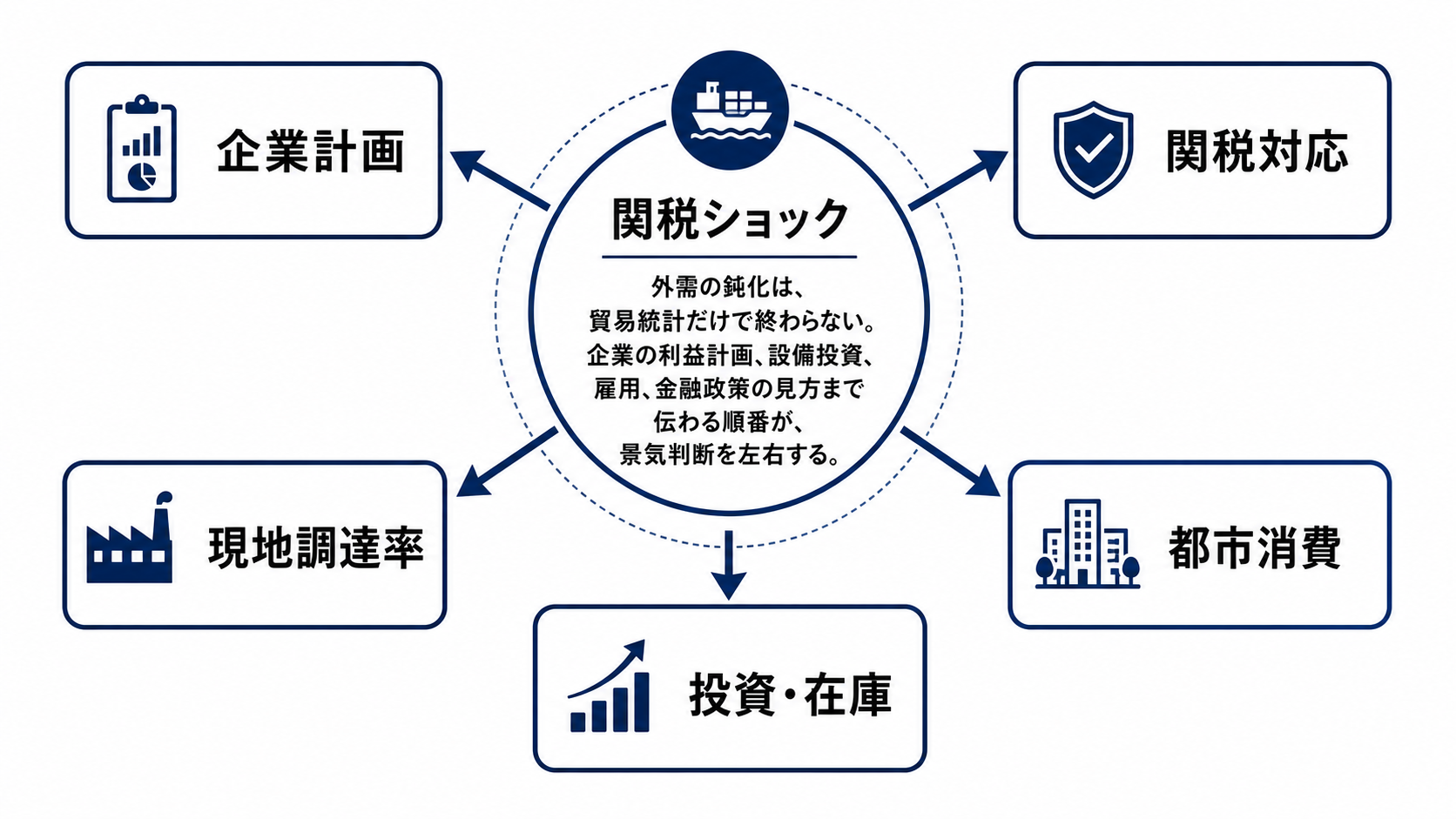

関税をめぐる不確実性で最初に動くのは輸出採算だが、景気を見るうえでより大きいのは企業計画の確度である。受注が減るかどうかだけでなく、企業が来期の販売、在庫、投資、人員をどれだけ保守的に置き直すかが問題になる。

この段階では、貿易統計の悪化を待つだけでは遅い。企業が設備投資を先送りし、採用や賃上げに慎重になれば、外需の摩擦は国内需要へ伝わる。つまり今回の分岐点は、輸出の減少幅ではなく、企業が将来の前提を変えたかどうかにある。

動く変数は四つに分かれる

第一の変数は輸出数量と輸出採算だ。関税は価格競争力を落とし、販売数量を押し下げるか、企業の利益率を削る。第二の変数は企業利益で、価格転嫁できる企業は耐えやすい一方、代替先が多い製品や部材では利益圧縮が起きやすい。

第三の変数は設備投資である。輸出見通しが読みにくくなると、生産能力の増強、工場投資、研究開発、在庫積み増しの判断が鈍る。第四の変数は雇用と家計所得で、投資と生産計画が弱まると、残業、賞与、採用、消費の順に圧力が出やすい。

波及は企業利益から金利、為替、信用へ進む

伝達経路は、関税負担、輸出採算の悪化、企業利益の下振れ、投資計画の修正、雇用と所得の慎重化、家計消費の減速という順に考えると見えやすい。輸出企業だけの問題に見えても、下請け、物流、素材、機械、金融機関へ広がると景気全体の話になる。

金融面では、景気下振れへの警戒が強まれば長期金利には低下圧力がかかりやすい。一方で、関税が輸入価格や企業コストを押し上げる場合は物価圧力も残るため、中央銀行は単純に緩和方向へ傾けない。為替は金利差、リスク回避、輸出企業の採算見通しが交錯し、信用市場では業績感応度の高い企業ほど調達条件が厳しくなりやすい。

得をする主体と負担を負う主体は同じではない

負担を負いやすいのは、価格転嫁力の弱い輸出企業、海外向け部材の供給企業、投資依存度の高い設備関連企業である。数量が守れても利益率が落ちれば、株主還元、賃上げ、投資の余力が細る。

一方で、国内需要中心の企業、代替調達を受ける企業、価格交渉力のある企業は相対的に耐えやすい。政府は産業支援や家計対策を求められるが、財政余力には限界がある。家計はすぐに関税を意識しなくても、雇用、所得、物価を通じて遅れて負担を受ける。

三つのシナリオで景気判断は変わる

一つ目は、外需は鈍るが内需が下支えするケースだ。輸出企業の利益は圧迫されても、設備投資と雇用が大きく崩れなければ、景気全体の失速には至らない。市場が過度に景気後退を織り込むなら、このケースでは反動が出やすい。

二つ目は、企業計画と政策見通しが先に下振れるケースである。企業が投資を止め、中央銀行が景気に慎重な発信を強めると、外需ショックは期待形成を通じて内需へ伝わる。現時点で最も注意すべきなのはこの経路だ。

三つ目は、外需と内需が同時に弱るケースだ。輸出、設備投資、雇用、消費が同じ方向に悪化すれば、景気判断は明確に一段下がる。この見方を否定する条件は、企業が業績見通しを大きく下げず、設備投資と雇用計画を維持することだ。

次の答え合わせはGDPより早く来る

48時間では政策当局のコメントで金利観と為替観が変わる。関税を一時的な摩擦とみるのか、景気下振れリスクとして扱うのかで、市場の金利観と為替観は変わる。2週間では、輸出企業のガイダンス修正と受注コメントが重要になる。

1四半期では、設備投資計画と家計消費の戻りが景気判断を左右する。投資計画が維持されれば、ショックは限定的と判断できる。投資、雇用、消費がそろって弱ければ、問題は関税そのものではなく、企業と家計が先行きへの信頼を失い始めたことになる。