前提が変わったのは、物価ではなく耐久力だ

欧州中銀の0.25%利上げは、単なる政策金利の調整ではない。見るべき変化は、欧州経済の論点が「物価をどこまで抑えるか」から「高い金利に誰がどこまで耐えられるか」へ移ったことだ。

利上げはインフレを抑えるための政策だが、効果は物価に直線的には出ない。まず金融市場の金利が動き、次に銀行の貸出姿勢が変わり、その後に企業の投資、家計の住宅購入、政府の予算制約へ広がる。つまり、今回のニュースは金利の高さを見る話ではなく、景気の弱さがどの経路から表面化するかを見る話である。

動いた変数は、政策金利だけではない

最初の変数は政策金利だ。ここが上がると、短期市場金利、国債利回り、銀行の調達コスト、社債利回りが連動しやすい。企業にとっては資金調達の前提が変わり、家計にとっては住宅ローンや消費者信用の負担が重くなる。

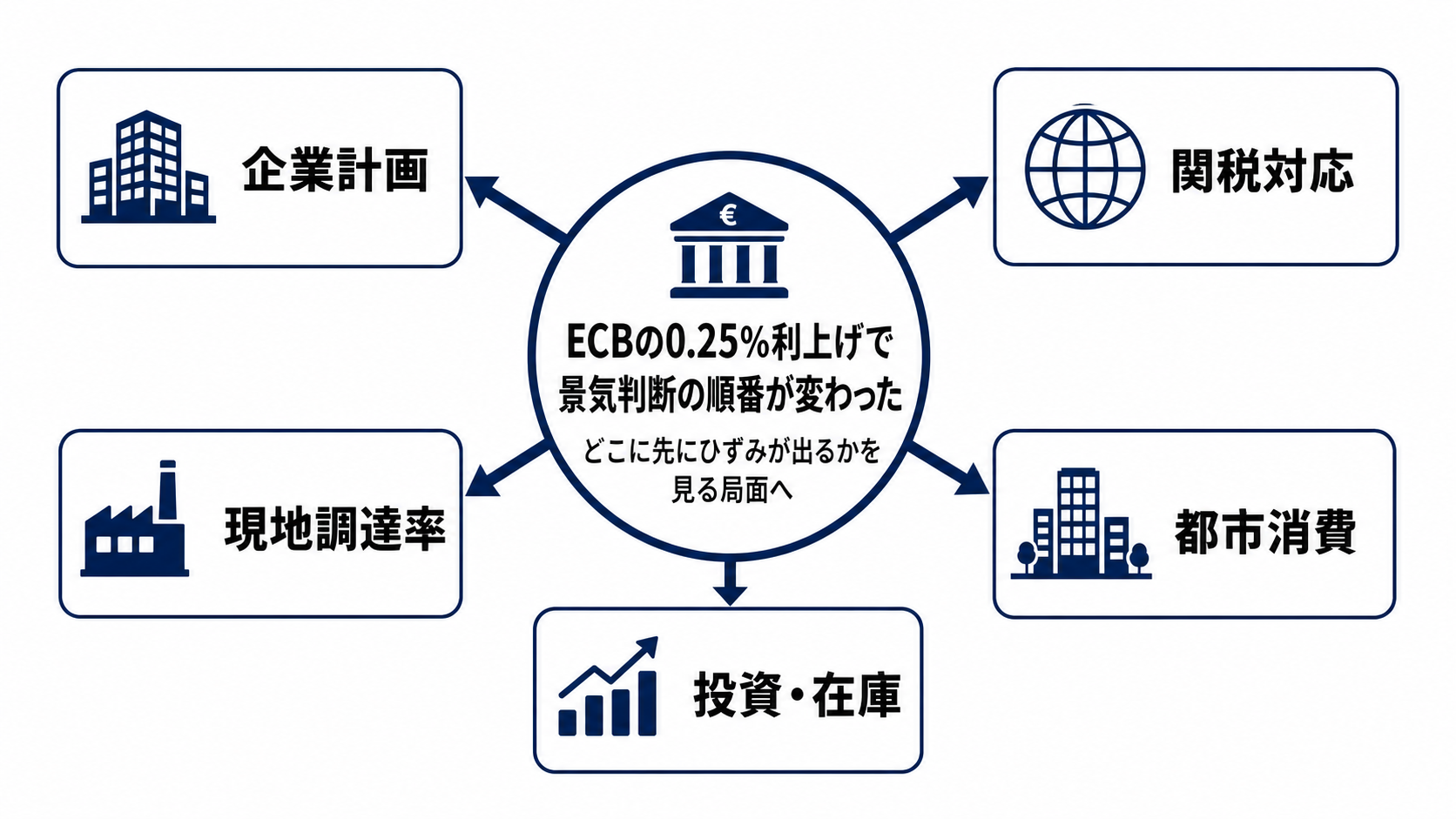

次の変数は為替だ。利上げはユーロを支えやすく、輸入物価を抑える方向に働く一方、輸出企業には価格競争力の重さとして返ることがある。エネルギーや原材料を輸入する企業には一部プラスでも、海外売上比率の高い企業には利益見通しの修正要因になる。

もう一つの変数は信用条件である。政策金利が上がっても、銀行が貸出を維持すれば実体経済への衝撃は遅れる。逆に、銀行が審査を厳しくし、企業が借り換えや新規投資を控え始めれば、GDP統計に表れる前に景気の体温は下がる。

波及経路は、金融市場から企業計画へ進む

利上げの伝達経路は、まず金利、次に信用、最後に実体経済という順番で進む。国債利回りや社債利回りが上がると、企業は投資案件の採算を見直す。採算ラインを超えない案件は延期され、設備投資、採用、在庫計画が慎重になる。

家計への経路は、住宅と消費を通じて出る。返済負担が増えれば、耐久財やサービスへの支出が抑えられる。賃金上昇が物価と金利負担を上回れば消費は持ちこたえるが、実質所得が伸びなければ、利上げは家計の余力を削る。

政府にも波及する。高金利は国債の利払い費を増やし、景気対策や補助金を打ちにくくする。財政余力の小さい国ほど、金融引き締めと財政制約が同時に効くため、同じユーロ圏内でも負担は均一ではない。

得をする主体と、負担を負う主体は分かれる

相対的に有利なのは、金利収入を得やすい銀行、預金を多く持つ家計、輸入コスト低下の恩恵を受ける企業だ。ただし銀行も、景気悪化で貸倒れが増えれば一方的な勝者ではなくなる。利ざや拡大と信用リスク上昇が同時に起きるからだ。

負担を負いやすいのは、借入依存度の高い企業、変動金利や借り換えを抱える家計、住宅関連業種、財政余力の乏しい政府である。とくに設備投資を借入で賄う企業は、金利上昇と需要鈍化の両方を受ける。

ここで重要なのは、欧州全体を一枚岩で見ないことだ。外需に強い国、財政に余裕がある国、住宅ローン構造が異なる国では、同じ利上げでも痛みの出方が違う。欧州景気の見通しは、平均値よりも弱い部分から崩れる。

三つのシナリオで見ると判断しやすい

第一のシナリオは、利上げでインフレ期待が落ち着き、内需が大きく崩れない展開だ。この場合、ユーロは安定し、企業の投資計画も微修正にとどまる。市場は利上げを景気後退ではなく、物価安定への必要コストとして受け止めやすい。

第二のシナリオは、企業計画が先に下振れる展開だ。受注見通しや利益率への不安から設備投資が延期され、雇用や賃金の勢いが鈍る。この場合、統計で景気悪化が確認される前に、企業ガイダンスや銀行貸出態度で変化が見える。

第三のシナリオは、外需と内需が同時に弱る展開である。輸出企業の見通しが悪化し、家計消費も住宅も弱まると、利上げは物価対策でありながら景気の失速要因として意識される。市場の焦点は追加利上げではなく、いつ停止するかに移る。

次の答え合わせは、GDPより先に出る

次に見る数字はGDP速報だけではない。まずECB当局者の発言で、追加利上げへの確信が強いのか、景気への警戒が増えているのかを確認する必要がある。政策スタンスの微妙な変化は、企業と市場の期待を先に動かす。

次に、銀行貸出態度、社債スプレッド、企業の設備投資計画、輸出企業の業績見通しを見る。ここが悪化すれば、利上げの効果は金融市場の一時的な反応にとどまらず、実体経済へ入り始めたことになる。

見方を変える条件も明確だ。賃金と消費が持ちこたえ、信用スプレッドが広がらず、企業が投資計画を維持するなら、利上げの負担は吸収可能と判断できる。反対に、貸出が締まり、投資延期と消費鈍化が重なれば、今回の利上げは景気見通しを一段下げる分岐点になる。