前提が変わったのは、物価の読み方だ

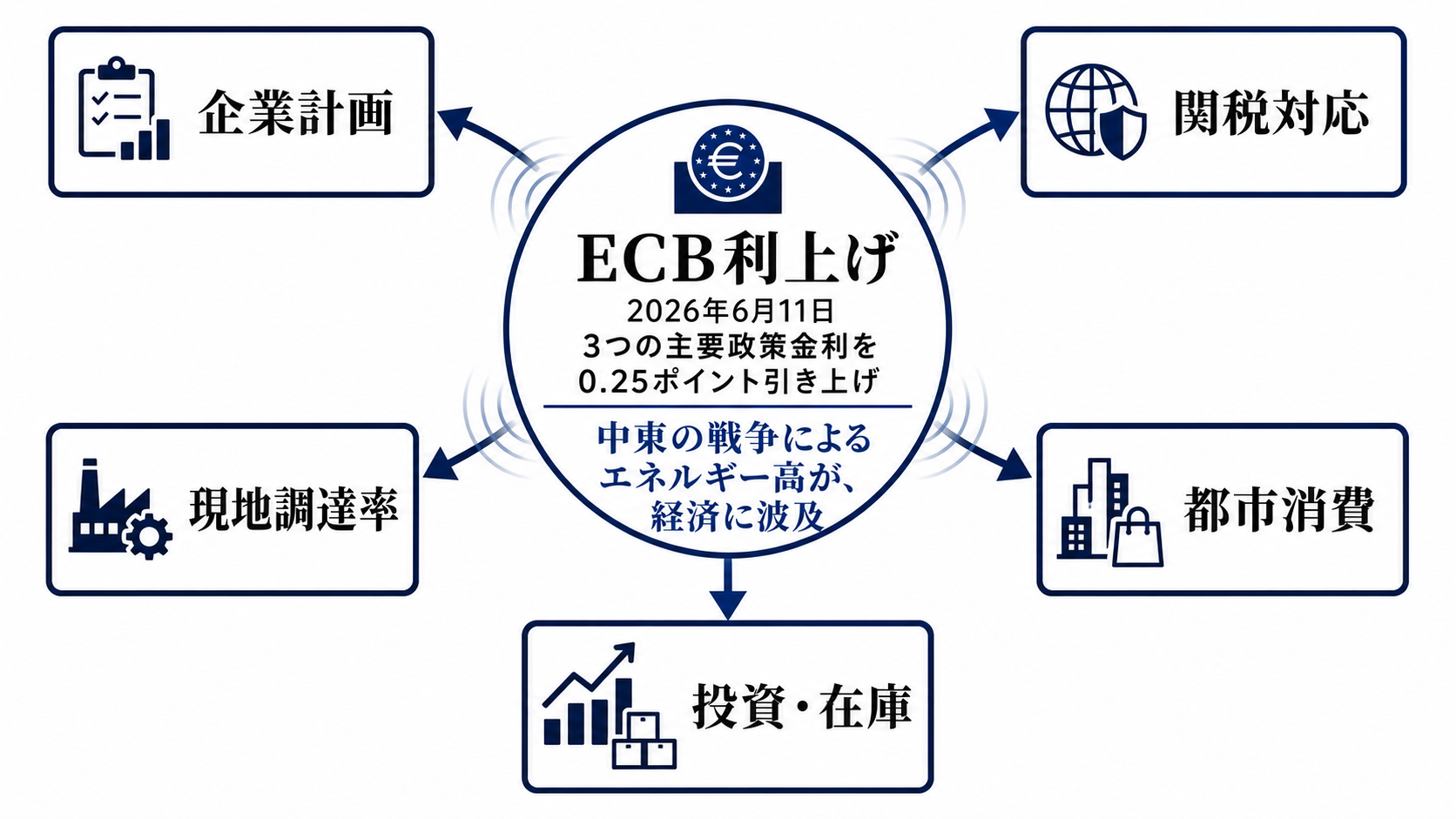

欧州中央銀行は2026年6月11日、3つの主要政策金利をそれぞれ0.25ポイント引き上げると決めた。6月17日から、預金ファシリティ金利は2.25%、主要リファイナンス金利は2.40%、限界貸付ファシリティ金利は2.65%になる。

この決定で重要なのは、金利の水準だけではない。中東の戦争によるエネルギー高を、ECBが一時的な輸入コストではなく、食品、財、サービスの価格にも波及しうるショックとして扱った点だ。政策判断の中心は「物価は自然に戻るか」から、「どの主体に、どの順番で負担が移るか」へ移った。

動いた変数は、金利だけではない

第一の変数はエネルギー価格の経路だ。ECBスタッフ見通しでは、総合インフレ率は2026年に3.0%、2027年に2.3%、2028年に2.0%とされた。エネルギー高が長引けば、電力、輸送、原材料を通じて企業のコストに入り、最終価格へ転嫁される。

第二の変数は基調インフレと期待形成だ。食品とエネルギーを除くインフレ率の見通しは2026年、2027年とも2.5%で、目標の2%に対してまだ高い。第三の変数は成長率で、2026年0.8%、2027年1.2%、2028年1.5%とされた。物価上振れと成長下振れが同時に出るため、ECBは利上げしても景気悪化を無視できない。

連鎖はエネルギーから信用条件へ伸びる

伝達経路は、エネルギー高から始まる。輸入燃料の上昇は企業の電力、物流、素材コストを押し上げる。企業が価格転嫁できれば消費者物価が上がり、転嫁できなければ利益率が削られる。どちらの場合も、家計の実質所得、企業の設備投資、雇用計画に遅れて効く。

利上げは別の経路で同じ経済を締める。短期金利と国債利回り、銀行貸出金利が上がれば、住宅ローン、企業の借り換え、在庫資金、設備投資の採算が変わる。ユーロ高が進めば輸入物価の抑制には働くが、輸出企業には逆風になる。政府にとっては、家計支援の財政負担と国債利払いの上昇が同時に重くなる。

負担を受ける主体、余地を持つ主体

負担が先に出やすいのは、変動金利の住宅ローンを抱える家計、エネルギー比率の高い製造業、価格転嫁力の弱い小売・サービス、借り換えを控えた中小企業だ。家計は光熱費とローン負担で可処分所得が圧迫され、企業は需要鈍化とコスト高の間で利益率を削られやすい。

相対的に余地を持つのは、価格決定力の強い企業、ネットキャッシュを持つ企業、金利収入を得る預金者、短期的に利ざやが改善する銀行だ。ただし銀行も得をし続けるわけではない。信用不安や延滞が増えれば、利ざやの改善は貸倒リスクで相殺される。日本企業にとっては、欧州向け機械、自動車、素材の受注、ユーロ建て売上、現地の資金調達コストが先行指標になる。

市場がまだ決めきれていない点

市場が織り込みやすいのは、今回の0.25ポイント利上げと、ECBが特定の金利経路を約束しないという姿勢だ。織り込みにくいのは、エネルギー高が賃金やサービス価格にどれだけ残るか、銀行が貸出姿勢をどれほど絞るか、企業が設備投資をどの段階で止めるかである。

過剰反応になりうるのは、今回の一度の利上げだけで欧州景気の失速が決まったと見ることだ。この見方が崩れる条件は、エネルギー価格が落ち着き、期待インフレと賃金が抑制され、企業の受注・投資計画が大きく下方修正されない場合だ。逆に、物価の二次的効果と信用条件の悪化が同時に出れば、市場は追加利上げより景気後退リスクを大きく見直すことになる。

次の分岐点は7月23日までに出る

今後の筋道は三つある。第一は、エネルギー高が鈍り、内需が持ちこたえる展開だ。この場合、ECBは追加利上げを急がず、インフレ低下を待てる。第二は、企業の価格転嫁と投資抑制が先に出る展開だ。物価は高止まりする一方で、成長見通しがさらに下がるため、政策判断は最も難しくなる。第三は、外需と内需が同時に弱り、信用条件も締まる展開だ。この場合、焦点はインフレ退治から景気の下振れ管理へ移る。

答え合わせはGDP速報だけでは遅い。次に見るべき数字は、ユーロ圏のインフレ、基調インフレ、賃金、PMI、新規受注、銀行貸出調査、企業の業績見通しだ。政策日程では、7月23日のECB政策理事会後の説明が最初の大きな確認点になる。そこで追加利上げの必要性が強まるのか、データ待ちが続くのかが、欧州経済を見る前提をもう一段変える。