事業追加ではなく、収益源の組み替えとして見る

ヒロマツHDは、名古屋市を拠点とする企業の全株式を取得し、不動産事業へ本格参入する方向です。見出しだけなら、地域企業による新規事業の買収です。しかし経済ニュースとして重要なのは、既存事業の延長ではない領域に、どの程度の資本と経営資源を振り向けるのかという点です。

前提が変わったのは、企業成長の軸です。既存事業の市場成長だけに依存するのではなく、不動産という資産性のある事業を加えて、収益の変動をならそうとしている可能性があります。ここで問われるのは、不動産が本当に安定収益になるのか、それとも金利と市況の影響を受ける別のリスクを抱えるのかです。

動く変数は、物件数より資金コストと稼働率

今回見るべき経済変数は、買収額そのものだけではありません。資金コスト、取得できる物件の利回り、空室率、賃料、地域の人口動態、企業立地、既存事業が生むキャッシュフローが同時に動きます。

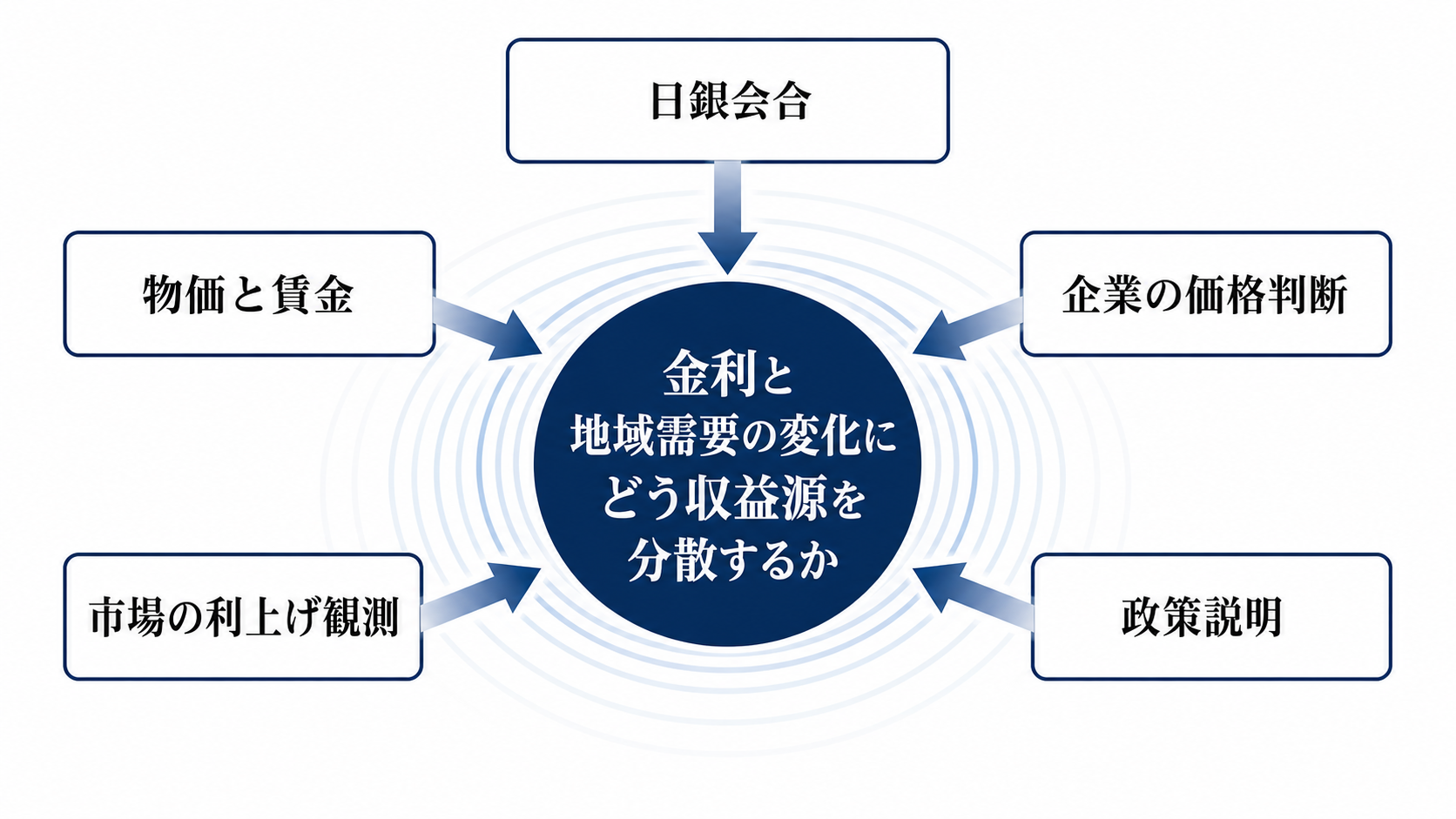

不動産事業は、金利が低ければ借入を使った拡大がしやすく、賃料が上がれば収益性が高まります。一方で、長期金利が上がり、入居需要が弱まると、同じ物件でも採算は悪化します。つまりこの買収は、地域不動産の需要を取りに行く話であると同時に、金融環境への感応度を高める話でもあります。

波及は企業、地域、金融機関に分かれて進む

伝達経路は三段階です。第一に、買収によってヒロマツHDの資金配分が変わります。現預金を使うのか、借入を増やすのかで、財務の余力と今後の投資余地は変わります。

第二に、取得先を通じて不動産の仲介、管理、開発、保有に関わる機会が広がります。地域の物件所有者にとっては売却や活用の選択肢が増え、入居企業や家計にとっては賃料や物件供給の変化として表れます。

第三に、金融機関の見方が効いてきます。不動産向け融資は担保が見えやすい半面、市況悪化時には与信が絞られやすい分野です。買収後の成長が借入に依存するほど、金利と信用環境が事業計画を左右します。

制約を受けるのは買い手だけではない

買い手の制約は、資金調達と人材です。不動産は地域の情報、物件評価、法務、管理運営の精度が収益を分けます。既存事業の顧客基盤を生かせても、専門性が足りなければ、規模拡大がそのまま利益拡大にはなりません。

取得される側には、グループ入りで信用力や案件獲得力が増す可能性があります。一方で、全国展開を掲げるほど、地域密着の判断速度や顧客関係を保てるかが課題になります。

地域の物件保有者や金融機関にとっては、新しい買い手、仲介者、借り手が現れることになります。恩恵を受けるのは、遊休不動産や事業承継の課題を抱える所有者です。負担を受けやすいのは、賃料上昇や物件取得競争にさらされる入居企業、そして市況悪化時に与信リスクを抱える金融機関です。

三つの分岐で判断する

第一のシナリオは、既存事業の顧客接点と不動産事業が結びつき、企業の移転、店舗、用地、資産承継の需要を取り込む展開です。この場合、不動産は単なる市況依存の投資ではなく、地域企業ネットワークを収益化する事業になります。

第二のシナリオは、物件取得や管理規模は広がるものの、金利上昇で採算が圧迫される展開です。売上は増えても、借入負担や評価損リスクが利益を削るため、成長の質は弱くなります。

第三のシナリオは、全国展開の看板に対して、運営体制や案件供給が追いつかない展開です。不動産は入口の買収より、取得後の管理、回転、稼働率改善で差が出ます。ここが弱ければ、収益分散ではなく、景気感応度の高い事業を増やしただけになります。

次のサインは決算と金利に出る

次に確認すべきなのは、買収額、取得先の収益規模、のれんや借入の増減、そして不動産事業をどのセグメントで開示するかです。数字が見えれば、今回の買収が小さな周辺事業なのか、グループの収益構造を変える一手なのかが判断できます。

市場変数では、長期金利、地銀の融資姿勢、地域の賃料と空室率が重要です。政策イベントでは、日銀の政策会合後に金利見通しがどう変わるかが、不動産事業の採算を左右します。

このニュースの見方を変える条件は、買収後に既存事業と不動産が実際につながることです。顧客基盤を使って案件を生み、資金コストを上回る利回りを確保できれば、地域企業の成長モデルとして意味が出ます。反対に、借入増と物件市況頼みが目立てば、収益分散ではなくリスク分散に失敗した買収として見るべきです。