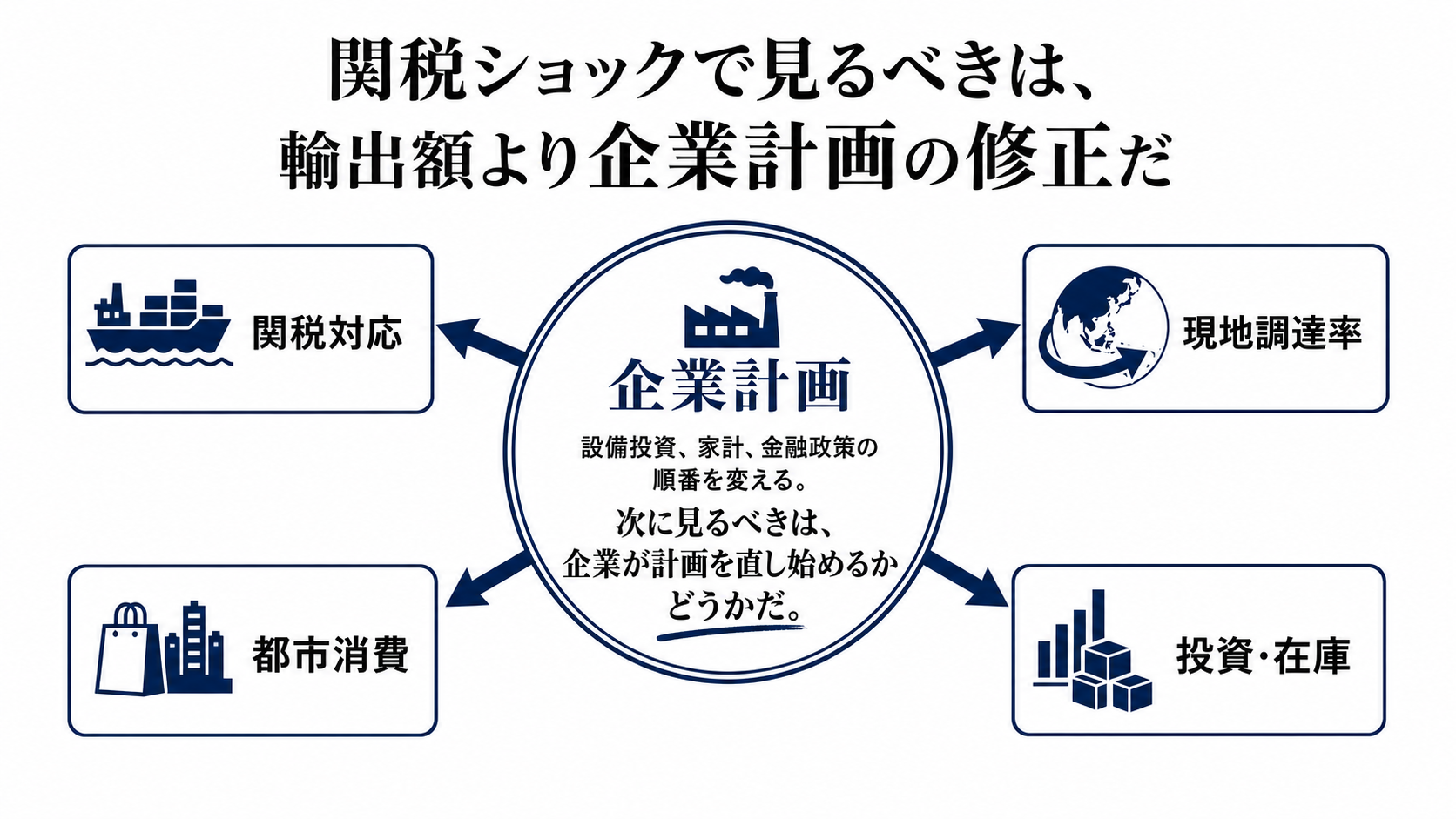

外需の不安は、輸出統計より先に企業計画を変える

通商摩擦や関税への警戒が景気に効く時、最初に注目されるのは輸出額だ。しかし本当の分岐点は、輸出企業が来期の生産、在庫、投資、人員計画をどう直すかにある。輸出統計は結果として出るが、企業計画はその前に動く。

関税の負担は、販売価格に乗せる、利益率で吸収する、生産地を変える、受注を遅らせるという形で分かれる。ここで企業の判断が慎重化すると、外需ショックは貿易の話から、設備投資と雇用の話へ移る。

見る変数は四つに分ける

第一の変数は輸出だ。数量、単価、受注残、地域別の販売が落ちるかを見る。第二は設備投資で、機械受注、工場投資、研究開発、半導体・自動車・機械などの投資計画が維持されるかが問題になる。

第三は家計消費だ。企業収益が賞与や雇用に響けば、消費は遅れて弱る。第四は政策スタンスで、日銀の金利判断、政府の物価対策、為替、国債利回り、銀行貸出の姿勢が、企業と家計の資金条件を変える。これらを一つのニュースとしてまとめず、順番を分けて追う必要がある。

波及は『輸出減』で止まらない

外需が鈍ると、まず輸出企業の利益率に圧力がかかる。価格転嫁できる企業は耐えやすいが、海外顧客に値上げを受け入れてもらえない企業は、仕入れ先への値下げ要請や投資延期で調整する。すると負担は中小サプライヤーへ広がる。

金融面では、円安が輸出採算を一部支えても、輸入物価を通じて家計と内需企業の負担を増やす。金利が上がれば借り換え費用や住宅関連支出に効き、金利が上げにくくなれば為替と物価の不安が残る。財政面では、家計支援や中小企業支援の余地が問われる。

余裕がある企業と、先に詰まる企業

相対的に余裕があるのは、価格決定力があり、海外生産や調達先の切り替えができ、手元資金に厚みがある企業だ。需要の構造が強い分野では、投資を止めずに競争力を上げる判断も取りやすい。

先に苦しくなるのは、特定地域向けの輸出比率が高く、価格転嫁力が弱く、資金繰りに余裕のない企業である。家計も、賃金より物価上昇が先に来れば負担を受ける。政府と日銀は、景気を支えたい一方で、物価と為替を放置しにくいという制約を抱える。

市場が読み違えやすい点

市場がすでに織り込んでいるのは、外需不安と輸出株への初期的な警戒だ。一方で、まだ十分に織り込まれていない可能性があるのは、企業が設備投資を遅らせる二次波及と、賞与・雇用を通じた家計消費への遅れた影響である。

行き過ぎになりやすいのは、関税ショックをすぐ景気後退と結びつける見方だ。国内需要が底堅く、企業が投資計画を維持し、政策当局の発言が大きく防衛的にならなければ、これは景気全体の失速ではなく、企業ごとの耐久力を選別する材料になる。

分岐点は三つある

一つ目は、外需は鈍るが内需が下支えする展開だ。この場合、輸出関連には重さが残るが、賃金、消費、国内投資が崩れず、政策も急な景気対策に傾かない。

二つ目は、企業計画と政策見通しが先に下振れる展開だ。輸出企業の見通し修正、設備投資の先送り、政策当局の慎重な言葉がそろうと、景気の見方は一段弱くなる。三つ目は、外需と内需が同時に弱る展開で、ここでは雇用、消費、信用条件まで確認する必要がある。最初の48時間は政策発言、次の2週間は企業見通し、1四半期では設備投資計画と消費指標が答え合わせになる。