株高の前提が、性能期待から供給制約へ動いた

AI半導体関連株の上昇を、需要が強いからという一言で見ると大事な変化を見落とします。中国のタングステン輸出管理をめぐる供給不安で特殊ガスや半導体素材関連株が買われたことは、AI投資の焦点が「どれだけ高性能なGPUを設計できるか」から「そのGPUを安定して作り続けられるか」へ広がったことを示しています。

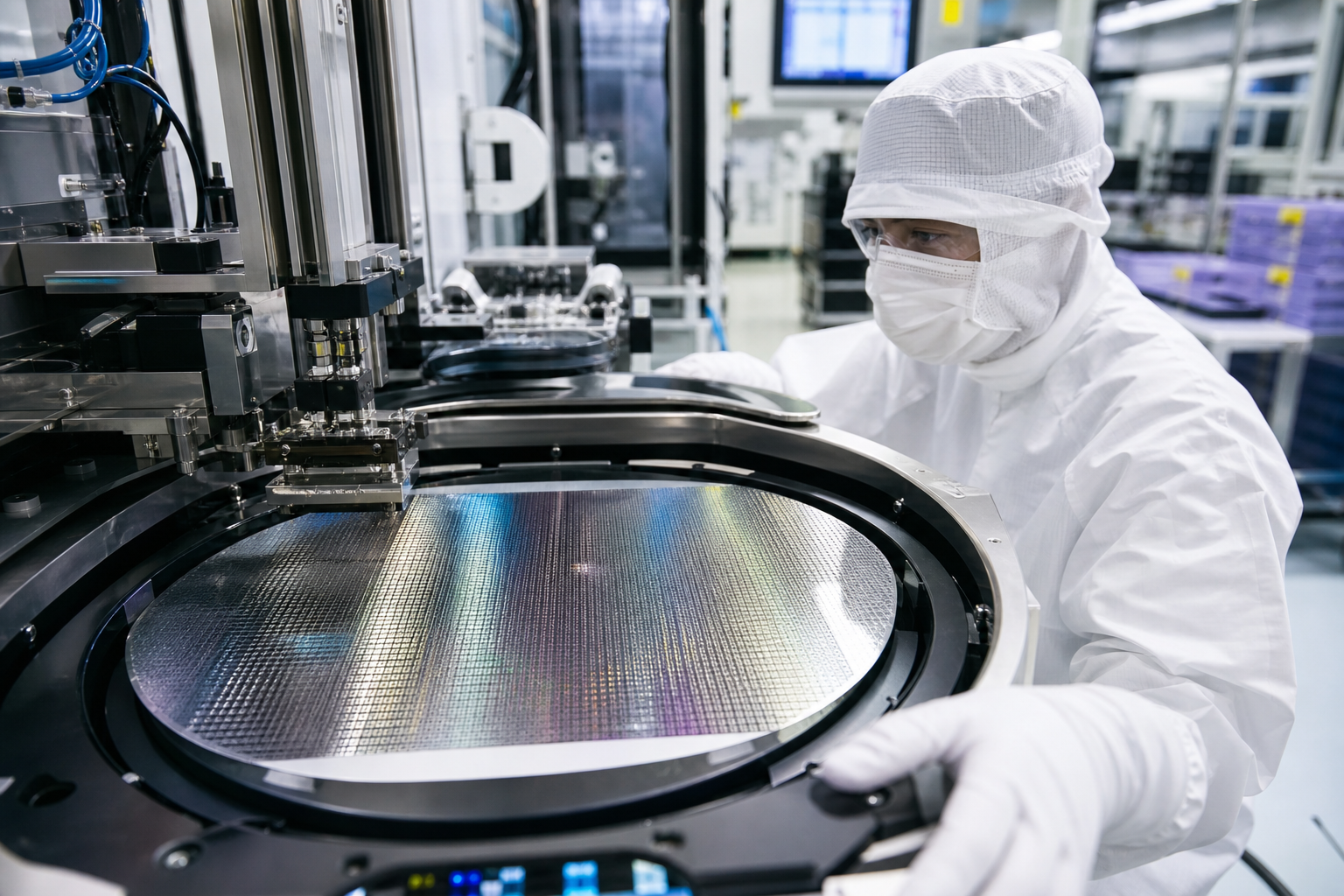

タングステンは高い融点、密度、安定性を持ち、半導体製造では六フッ化タングステンなどの形で成膜工程に使われます。先端ロジックやメモリーの性能を直接決める主役ではありませんが、コンタクトやビアなど量産工程の足元を支える材料です。ここが許可制や供給不安の対象になると、AI半導体の物語はモデル性能だけでは完結しません。

変数は鉱石の量だけではない

読むべき変数は4つあります。中国の輸出許可の運用、タングステン原料と前駆体ガスの価格、半導体メーカーの在庫日数、代替調達の立ち上がり速度です。鉱山を別の国で探すだけなら時間がかかり、半導体グレードでは精製、純度、容器、輸送、顧客認定までがボトルネックになります。

このため価格への効き方も単純ではありません。素材メーカーには値上げと長期契約の余地が出る一方、顧客側が在庫を積み増すだけなら需要は前倒しにとどまります。半導体メーカーにとっては、単価上昇よりも納期と歩留まりリスクが問題です。AIサーバーの供給速度やクラウドの増設計画に遅れが出るなら、開発者や企業利用者の計算資源コストにも波及します。

株価へ伝わる道筋

今回の材料が株価に届く道筋は、輸出管理、供給不安、素材価格、在庫積み増し、長期契約、関連株の期待という順番です。特殊ガスや高純度材料の企業が買われるのは、AI需要そのものを販売しているからではなく、AI需要を止めないための保険料を受け取れる可能性があるからです。

市場がすでに織り込んだのは、供給網の細い部分を持つ企業への希少性プレミアムです。まだ織り込みにくいのは、そのプレミアムが一時的な在庫需要で終わるのか、価格転嫁力、複数年契約、設備投資の増加に変わるのかです。逆に、輸出許可が円滑に出て価格が落ち着き、顧客の在庫が十分なら、株高は材料の見出しに反応しすぎたことになります。

中国、半導体メーカー、日本企業で制約が違う

中国にとってタングステンは、米国のAIチップ規制に対抗するための交渉材料です。ただし締めすぎれば、中国内の製造業や外資企業にも跳ね返ります。したがって焦点は全面的な遮断よりも、許可の遅れ、用途確認、相手国ごとの差、例外措置の出し方にあります。

半導体メーカーは、材料確保を優先しながらも、顧客認定を受けたガスや薬液を簡単には置き換えられません。素材会社は追い風を受けますが、急な増産には安全規制、精製能力、容器・物流、顧客の品質審査が壁になります。日本企業にとっての意味は、鉱山の有無よりも、精製、特殊ガス、装置、検査、顧客認定という工程側の信用がどれだけ価格決定力になるかです。

競争軸はモデルから製造権限へ広がる

AI競争は、モデルの賢さ、GPUの演算性能、データセンターの電力だけで測れなくなっています。これから効いてくるのは、材料を誰が握り、どの国が輸出を許可し、どの企業が代替調達を認定済みの状態で持っているかです。配布範囲も、モデルを公開できるかだけでなく、必要な半導体をどの地域へどれだけ回せるかに左右されます。

開発者にはGPU待ち時間や利用単価として、企業にはAI導入計画の前提コストとして、利用者にはAIサービスの価格や提供範囲として遅れて効きます。素材の制約は派手な新機能ではありませんが、速度、価格、供給量を同時に動かすため、競争の土台を変えます。

株高を試す次の信号

次に見るべきなのは、関連株の値動きそのものより、輸出許可の実績、特殊ガスやタングステン関連品の価格、半導体メーカーの在庫日数、AI向けロジックやHBMの増産計画です。企業決算では、受注が増えたのか、値上げが通ったのか、在庫積み増しの一巡で反動が出るのかを分けて見る必要があります。

政策面では、米中の関税・輸出管理交渉、例外ライセンス、第三国経由の調達規制が判断を変えます。株高が持続する条件は、供給不安が企業の恒常的な交渉力へ変わることです。価格が正常化し、許可運用が安定し、顧客が複数調達を確保したなら、今回の相場はAIの成長ではなく供給不安の一時的な再評価だったと読むべきです。