2%はゴールではなく、制度の入口になった

防衛費をGDP比2%水準に近づける議論は、いまや「増やすかどうか」から「どう続けるか」へ移りました。2026年度予算では、防衛力の抜本的強化と、それを補完する取組を合わせて10.6兆円規模と説明されています。ただし、現行の国家安全保障戦略を策定した時点のGDPを分母にすれば1.9%、2026年度見通しのGDPを分母にすれば1.5%というように、同じ予算でも見え方は変わります。

ここで重要なのは、2%という数字が安全保障の到達点ではないことです。分母、補正予算、補完経費、後年度負担の扱いによって、数字は政治的にも財政的にも動きます。つまり、次の争点は「2%を達成したか」ではなく、「どの費用を、どの財源で、何年続ける制度にするか」です。

見るべき変数は四つある

第一の変数は財源です。歳出改革、決算剰余金、防衛力強化資金、税制措置はそれぞれ性格が違います。剰余金や基金は一時的な余力をつくれますが、装備の維持、人件費、弾薬、施設更新のような継続費用を長く支えるには限界があります。恒久財源をどこまで積むかが、政策の持続性を決めます。

第二の変数は物価と為替です。輸入装備、燃料、部品、建設費、人件費が上がれば、同じ予算額でも買える能力は減ります。第三は人員です。装備が増えても、整備員、サイバー人材、操縦・管制要員、調達を管理する人材が足りなければ、運用能力には変わりません。

第四は後年度負担です。防衛調達は契約して終わりではなく、納入、改修、整備、教育訓練、部品確保が続きます。今年の契約は来年以降の予算を先に使う約束でもあります。防衛費の読み方は、単年度の総額より、将来の支払いをどれだけ固定するかに移っています。

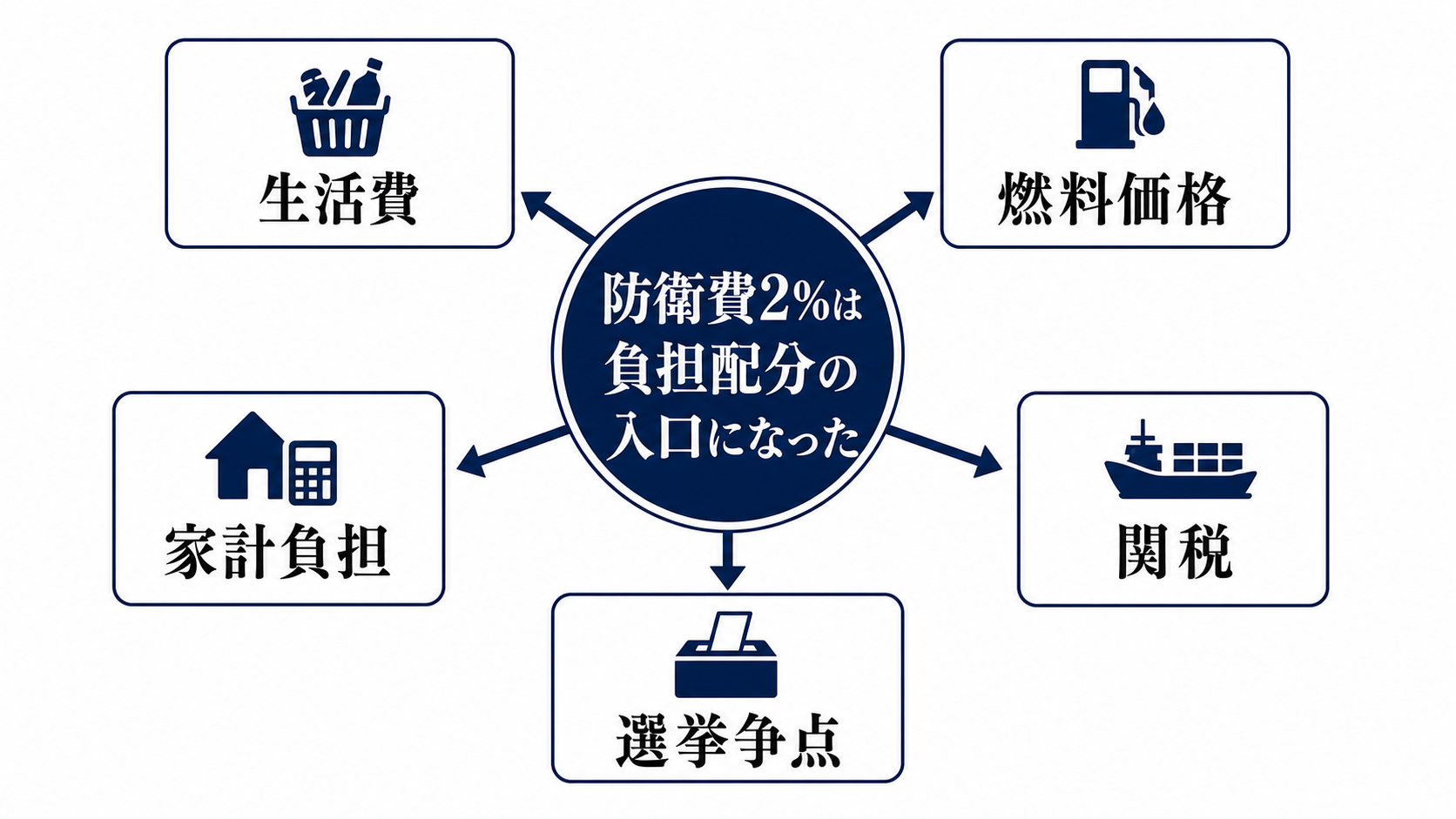

安全保障判断は生活費まで伝わる

負担の伝わり方は一本の線で見ると分かりやすい。脅威認識が高まると、政府は防衛力整備の水準を上げる。水準を上げると、財源を確保する必要が出る。財源を確保すると、増税、歳出削減、国債、基金活用、他分野予算との競合のいずれかに圧力がかかる。最後に、その圧力は家計、企業、自治体、現場の人員へ届きます。

家計への影響は、所得税やたばこ税のような直接的な税だけではありません。社会保障、教育、公共事業、減税策との予算競合を通じて、別の形で可処分所得やサービス水準に効くことがあります。企業への影響も、防衛関連企業だけに限られません。サイバー対策、機微技術管理、部品供給、輸出管理、政府調達への対応が広がれば、裾野の企業にも実務負担が生じます。

利益を受ける側もあります。防衛産業、造船、電子部品、通信、AI、宇宙、ドローン、サイバー関連には受注や研究開発の機会が増えます。ただし、それは単純な追い風ではなく、長期投資、品質管理、秘密保全、採用、設備増強を求められるという義務でもあります。

詰まりやすいのは装備より現場だ

防衛費増額は、予算書の上では前進して見えます。しかし、抑止力として実体化するまでには、調達、納入、配備、訓練、維持整備、地域調整という長い経路があります。特に無人機、スタンド・オフ能力、サイバー、宇宙、統合作戦のような分野は、装備だけでなくデータ、通信、指揮統制、人材が一体で動かなければ効果が出ません。

自治体の制約も軽くありません。基地周辺対策、港湾・空港・道路の利用、騒音、土地、漁業補償、避難計画は、国の予算だけでは進みません。地域の合意形成が遅れれば、配備工程は簡単に後ろ倒しになります。施設整備や訓練をめぐる行政手続き、住民訴訟、環境面の争点が出れば、政策判断そのものではなく実装段階で速度が落ちます。

防衛省・自衛隊自身にも制約があります。募集難、整備人材の不足、老朽施設、長時間勤務、専門人材の民間流出は、予算を積んでもすぐには解消しません。安全保障負担とは、納税者の負担だけではなく、現場組織が処理できる量の上限でもあります。

三つの進み方で読む

第一のシナリオは、路線維持です。三文書改定で必要能力と財源の対応関係が明確になり、夏の概算要求から年末の予算編成まで配備工程が具体化する場合です。この場合、防衛費増額は一時的な政治メッセージではなく、複数年度で能力を積み上げる制度になります。

第二のシナリオは、負担調整です。家計への税負担、法人負担、社会保障や減税策との競合が前面に出れば、防衛費の水準そのものより、どの世代・どの企業・どの地域が負担するかが争点になります。ここでは安全保障の必要性ではなく、負担の納得感が政策の継続力を左右します。

第三のシナリオは、執行の失速です。予算は増えても、納期遅れ、物価上昇、人員不足、地域合意の停滞で能力化が遅れる場合です。この場合、見出し上の増額と現場の実効性に差が出ます。見るべき答え合わせは、新兵器の発表より、配備時期、稼働率、訓練量、維持整備費、地元調整の進捗です。

次の信号は予算より説明責任に出る

判断を変える最初の信号は、年内の三文書改定で、防衛費の水準と財源の関係がどこまで具体化するかです。金額だけを示し、恒久財源や後年度負担の処理を曖昧にするなら、政策の持続性には疑問が残ります。能力、工程、財源が同じ表に乗るなら、制度として一段進んだと読めます。

次の信号は、令和9年度予算の概算要求と年末の税制改正です。増税時期、対象税目、歳出改革の中身、基金や剰余金の使い方が見えれば、家計と企業への負担経路がはっきりします。防衛装備移転、サイバー安全保障、重要インフラ利用の制度見直しも、企業実務への影響を測る材料になります。

最後の信号は、地域と現場です。基地周辺対策、施設整備、港湾・空港の活用、訓練、補償、訴訟や行政手続きの停滞は、中央の方針よりも早く政策の限界を示します。防衛費2%の先を読むとは、総額の大小ではなく、負担を引き受ける制度と現場が同じ速度で動いているかを見ることです。