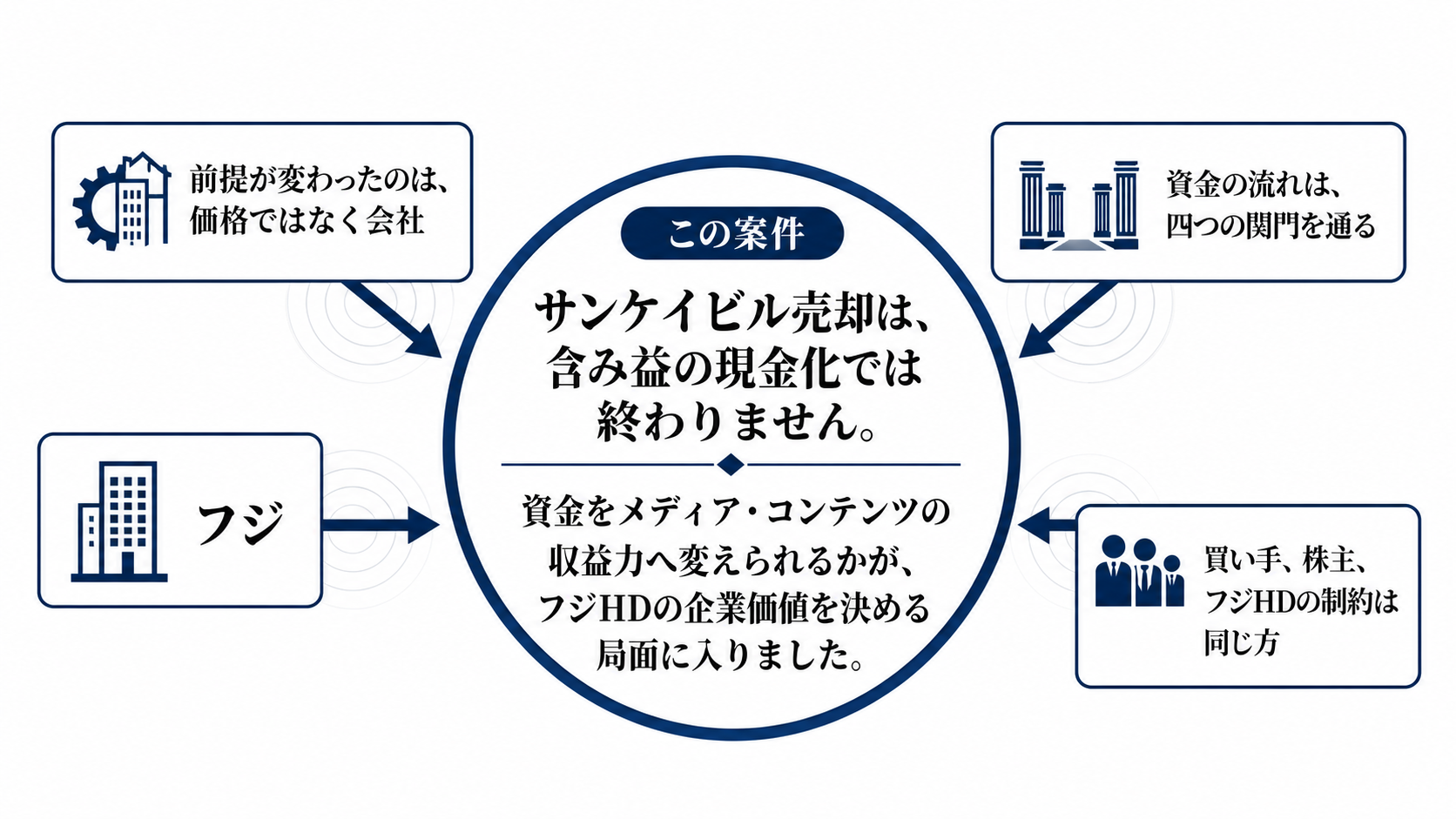

前提が変わったのは、価格ではなく会社の見られ方だ

フジHDの不動産子会社売却を巡り、1次入札で1兆円を超える応札が相次いだと報じられました。5月18日の1次入札には、海外投資ファンド、金融機関、総合商社など15社以上が参加し、今月中旬には異例の再入札が行われる見通しとみられています。

ここで変わった前提は、サンケイビルが「安定収益を生むグループ内資産」から、「外部資本が1兆円規模で評価する独立した投資対象」へ移ったことです。これは単なる不動産売却ではなく、フジHDの企業価値をどの事業で作るのかを市場に問い直す出来事です。

都市開発・観光事業は、2025年3月期に売上高1,409億円、営業利益244億円、セグメント資産6,131億円の規模でした。2013年3月期の売上高401億円、営業利益54億円から大きく伸びた事業であり、売れば身軽になる一方、安定した利益源も手放すことになります。

資金の流れは、四つの関門を通る

この案件は、入札価格からそのまま企業価値が増える話ではありません。最初の関門は最終売却価格です。1兆円超の札があっても、買い手の資金調達や売却条件の調整を経て、実際の契約金額がどう決まるかが第一の変数になります。

第二の関門は手取りです。売却範囲、既存借入、税金、残す持分の有無によって、フジHDが自由に使える資金は変わります。第三の関門は資金使途で、自社株買い、配当、負債圧縮、メディア・コンテンツ投資の配分が、株主にとっての意味を決めます。

第四の関門は本業の収益化です。資金をIP開発、配信、映画、アニメ、海外展開、DXに投じても、営業利益やキャッシュフローに戻らなければ、資産を現金に替えただけになります。今回の資本再配分は、価格、手取り、使い道、収益化の順に評価されるべきです。

買い手、株主、フジHDの制約は同じ方向を向いていない

買い手候補にとって、サンケイビルはオフィス、住宅、物流、ホテル・リゾートを組み合わせた大型ポートフォリオです。日本の不動産市場が活況であっても、1兆円規模の買収では金利、借入条件、出口戦略、運営改善余地が重くなります。高値を付けるほど、買い手には取得後の収益改善を急ぐ圧力がかかります。

外部株主にとっての関心は、資産価値の顕在化と資本効率です。フジHDはROE向上を掲げ、不動産事業の外部資本導入とオフバランスを検討してきました。株主還元は分かりやすい答えですが、それだけではメディア企業としての将来像は強くなりません。

フジHD自身の制約はさらに複雑です。不動産を切り離せば、安定利益を失うぶん、放送、配信、IP、イベント、海外展開がより直接に評価されます。つまり売却後のフジHDは、不動産含み益で語られる会社ではなく、コンテンツで稼げるかを見られる会社になります。

市場が織り込んだもの、まだ織り込めないもの

株式市場がまず反応しやすいのは、1兆円超という価格が示す資産価値です。これまで株価に十分反映されていなかった不動産価値が表に出るなら、資本効率の改善や還元余地は評価されます。この部分は比較的織り込みやすい材料です。

まだ織り込みにくいのは、売却後の利益構造です。都市開発・観光事業の利益が外れる一方で、メディア・コンテンツ事業がどれだけ利益を増やせるかは未確定です。広告市況、番組制作費、配信の採算、IPの継続性、海外販売の伸びがそろわなければ、資産売却による評価上昇は長続きしません。

過剰反応になる条件もあります。高値入札だけを見て、本業の収益力改善まで先取りしすぎる場合です。反対に、失望へ変わる条件は、最終価格が大きく下がること、売却条件が不利になること、資金使途が曖昧になること、またはメディア・コンテンツの利益改善が遅れることです。

経営判断の核心は、何を残し、何に賭けるか

今回の判断は、不動産を売るかどうかだけではありません。フジHDが何を中核事業として残し、どの成長領域に資本を集中するかの選択です。不動産は資産価値が高く、利益も出ているからこそ売却価値があります。一方で、それを手放してまで本業に戻るなら、本業側の投資規律は以前より厳しく見られます。

メディア・コンテンツ事業では、地上波広告だけでなく、配信、映画、アニメ、MD、海外番販、イベントなど複数の収益源をどう束ねるかが重要になります。個別作品のヒットではなく、継続して利益を生むIPの量、制作投資の回収率、海外展開の再現性が問われます。

この案件が成功と呼べるのは、高値売却が実現した時ではありません。売却で得た資本を、利益率と資本効率を上げる事業へ配分し、その成果を数四半期後の営業利益とキャッシュフローで示した時です。

次に見るべき数字と出来事

短期では、再入札でどの候補が残り、1兆円超の評価が維持されるかを見ます。買い手の名前より重要なのは、資金調達の確実性、売却範囲、クロージング条件、既存事業の運営継続に関する提案です。

契約段階では、売却価格だけでなく、ネットの手取り額、借入の扱い、税負担、残存持分、特別利益の規模、そして株主還元と成長投資の配分が焦点になります。ここが曖昧なら、資本市場は再び説明を求めます。

売却後の答え合わせは、メディア・コンテンツ事業の営業利益、デジタル売上、IP関連収入、海外展開の進捗に出ます。1兆円規模の資産を現金化しても、次の本業が利益を伸ばせなければ、企業価値の再評価は途中で止まります。