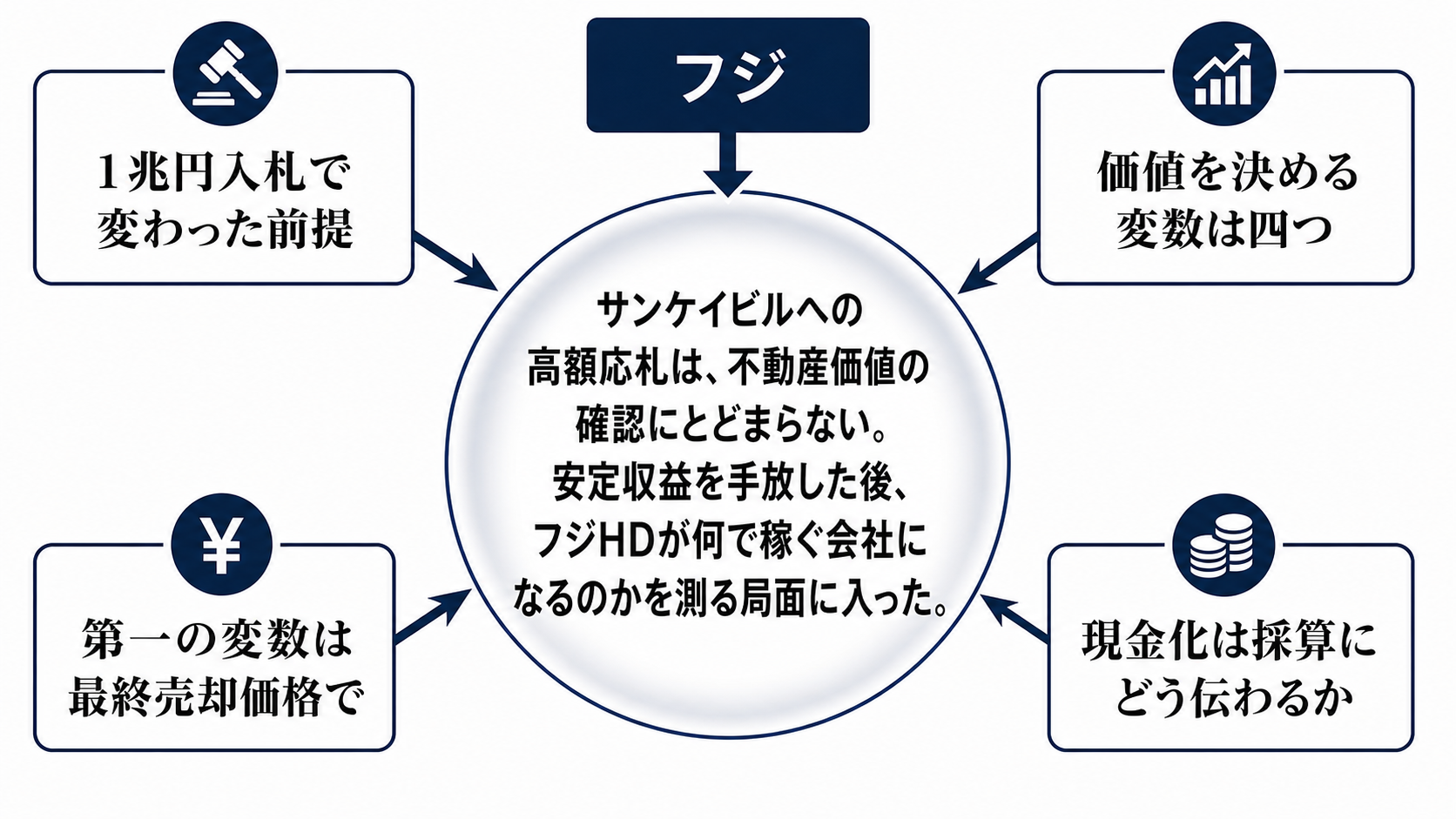

1兆円入札で変わった前提

フジ・メディア・ホールディングスが外部資本導入を検討する都市開発・観光事業の中核、サンケイビルをめぐり、1次入札で1兆円を超える応札が複数出たと報じられた。これで局面は「不動産を切り出すのか」から「切り出した後の会社をどう設計するのか」へ進んだ。

会社が2月に示した数字では、2025年3月期の都市開発・観光事業は売上高1,409億円、営業利益244億円、セグメント資産6,131億円だった。2013年3月期から売上高は約3.5倍、営業利益は約4.5倍に伸びている。つまり今回の対象は余った不動産ではなく、成長してきた収益源である。高値の応札ほど魅力的だが、その分だけ手放す営業利益も大きい。

価値を決める変数は四つ

第一の変数は最終売却価格ではなく、税金、既存借入、取引費用、売却範囲を差し引いた純手取りである。第二は、完全売却なのか、一部持分の外部資本導入なのかという切り出し方だ。第三は、連結から外れる営業利益とキャッシュフローの大きさ。第四は、得た資金を自己株買い、配当、負債圧縮、メディア・コンテンツ投資のどこに振り向けるかである。

買い手側の採算も重要になる。オフィス、住宅、物流、ホテル、データセンターなどの資産は、賃料、稼働率、金利、開発余地、インバウンド需要の前提で価値が変わる。1兆円超の入札は不動産市況の強さを示す一方、買い手が高いリターンを求めるほど、取引条件や事業運営への要求は厳しくなる。

現金化は採算にどう伝わるか

伝わる道筋は、入札価格、純手取り、資本配分、利益回収の順に見ると分かりやすい。高い売却額はバランスシートを軽くし、自己資本を抑え、ROEを押し上げる余地をつくる。ただし、それは会計上の見え方を改善するだけでは足りない。都市開発・観光事業が稼いでいた利益を失う以上、売却後の会社には新しい反復収益が必要になる。

その候補はメディア・コンテンツ事業である。広告主、配信プラットフォーム、海外ライセンス先、イベント来場者、ファンコミュニティを顧客としてどう取り戻すか。番組、IP、配信、映画、ライブ、グッズをどう組み合わせるか。制作人材、権利管理、販売チャネル、デジタル配信の供給網をどう厚くするか。売却資金の使い道は、単なる投資額ではなく、この収益構造を作れるかで評価される。

制約は売り手だけにない

フジHDの経営陣には、株主還元を強めながら、将来の稼ぐ力を空洞化させない制約がある。株主は資本効率の改善を求めるが、安定収益を売った後の利益計画が弱ければ、評価は一巡しやすい。債権者にとっては、連結収益の安定性と財務余力の変化が見るべき点になる。

サンケイビル側にも、顧客、入居者、ホテル利用者、従業員、開発パートナーを抱えた事業継続の制約がある。買い手は高い価格を払うほど、資産の入れ替え、開発、賃料改定、運営改善でリターンを作る必要がある。したがってこの取引は、売り手の資本政策だけでなく、買い手が不動産事業をどう成長させるかまで含めた企業再編である。

市場が織り込んだもの、残したもの

株式市場が先に反応したのは、隠れていた資産価値が実際の取引価格として見え始めたからだ。高額入札、自己株買い、配当余地、ROE改善は、ある程度まで織り込みやすい。一方で、最終条件、純手取り、連結除外後の利益低下、成長投資の回収期間はまだ見えにくい。

過大評価になりやすいのは、1兆円超の数字をそのまま自由に使える現金とみなす読み方である。逆にまだ十分に織り込まれていない可能性があるのは、売却資金を使ったIP投資が、広告依存を下げる反復収益に変わる場合だ。この見方が崩れる条件は、最終価格の大幅低下、純手取りの小ささ、資金使途の曖昧さ、メディア・コンテンツ事業の利益目標の弱さである。

次の判断材料は新しい目標ではなく実装

次に見るべき発表は、優先交渉先、最終価格、売却範囲、税金や借入返済後の純手取り、連結除外後のプロフォーマ利益である。ここが見えない限り、1兆円超という見出しだけでは企業価値の増減は判断できない。

その次に必要なのは、資金の配分表である。どれだけを株主還元に回し、どれだけをIP、配信、海外展開、イベント、M&A、人材に投じ、何年でどの利益に変えるのか。売却資金が一時的な資本効率改善で終わるなら、これは資産売却である。反復収益を生む事業へ接続できるなら、資産会社からIP企業への転換になる。