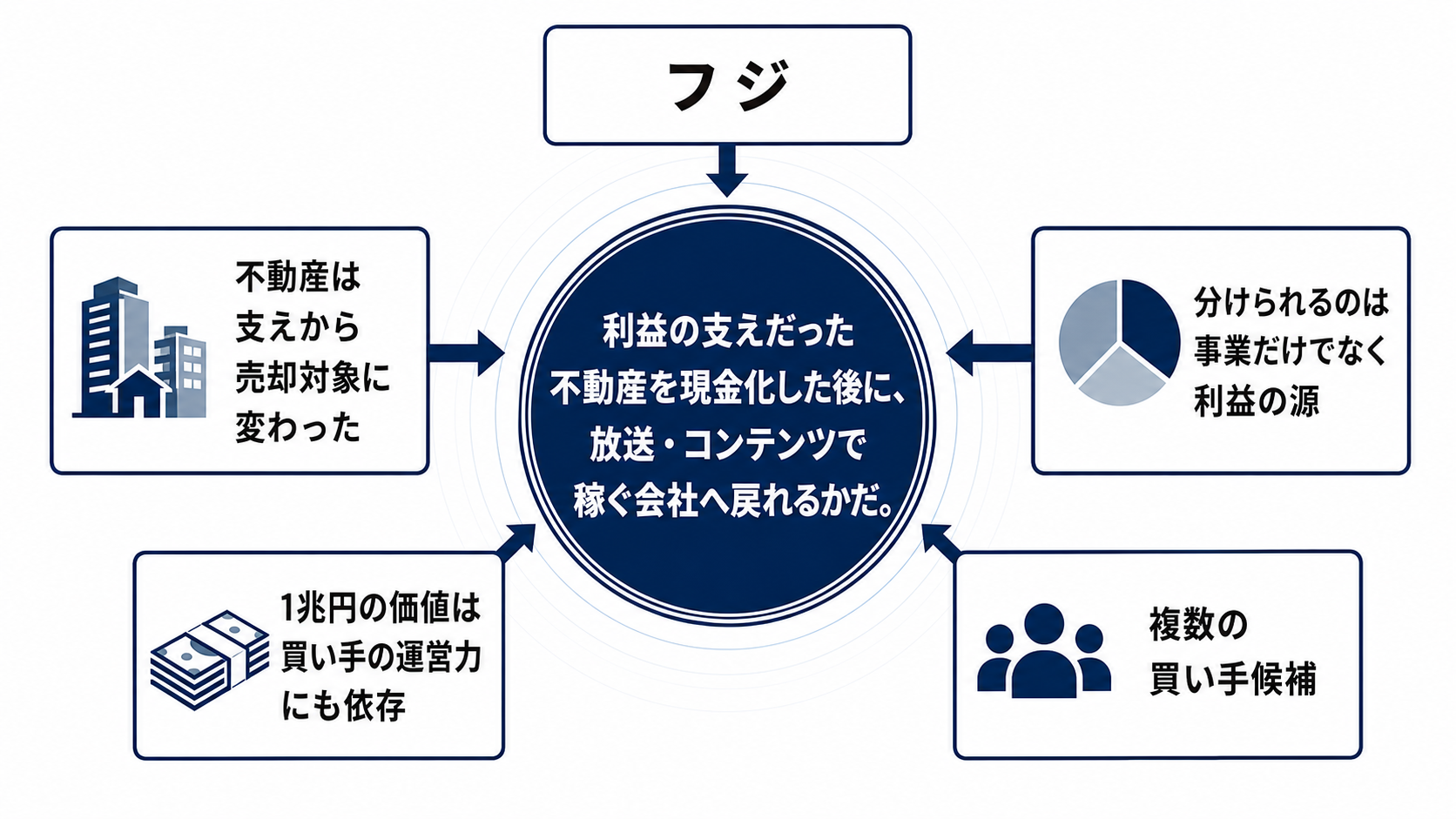

不動産は支えから売却対象に変わった

フジ・メディア・ホールディングスが進める完全子会社サンケイビルの売却をめぐり、2026年5月18日の1次入札で1兆円を超える提示が複数あったと伝わった。売却が成立すれば、国内不動産M&Aとして過去最大級になりうる。ただし現時点で見えているのは、高い関心と高い価格目線であり、最終価格、売却範囲、負債の扱い、税負担はまだ評価を大きく左右する。

このニュースの重みは、フジHDが不動産を「持つことで利益を安定させる会社」から、不動産を「売ることで資本を組み替える会社」へ踏み出した点にある。高値の入札は歓迎材料だが、同時に、売った後に何で稼ぐのかを示す局面に入った。

分けられるのは事業だけでなく利益の源泉だ

フジHDの事業は、放送や制作、音楽、通販などを含むメディア・コンテンツ事業と、サンケイビルを中心とする都市開発・観光事業が併存してきた。サンケイビルはオフィス、ホテル、賃貸住宅、物流施設、介護施設、レジャー施設などを抱え、単なる余剰不動産ではなく、運営と開発を伴う収益事業だった。

2026年3月期のフジHDは、広告収入の落ち込みなどでグループ営業損益が赤字となった一方、都市開発・観光事業は黒字を確保していた。つまり売却対象は、低収益の脇役ではなく、メディア事業の不安定さを和らげてきた利益の柱である。

ここを切り離すと、貸借対照表は軽くなり、資本効率は改善しやすくなる。しかし損益計算書からは安定収益が抜ける。投資家が本当に見るべきなのは、1兆円の売却額そのものではなく、失う営業利益を残る事業がどの時間軸で埋められるかだ。

1兆円の価値は買い手の運営力にも依存する

複数の買い手候補が1兆円超を提示したとされる背景には、都心オフィス、ホテル、住宅、物流など日本の不動産への投資需要がある。円建て資産の利回り、開発余地、安定キャッシュフロー、施設運営の改善余地が組み合わさると、買い手側には単純な不動産保有以上の価値が見える。

ただし高い入札は、そのまま企業価値の増加を意味しない。資金調達の確実性、金利、デューデリジェンスでの評価、どの資産や子会社を含めるかによって、提示額は変わりうる。フジHDにとっての価値実現は、入札額が契約になり、手残り資金が明確になり、その資金をどう配分するかまで進んで初めて完結する。

採算は一度軽くなり、その後に厳しく問われる

売却が成立すれば、フジHDは一時的に多額の現金と売却益を得る可能性がある。負債圧縮、自己株買い、配当、メディア・コンテンツ投資に回せば、資本効率や株主還元の見え方は大きく変わる。総資産が圧縮されれば、ROEやROAも改善しやすい。

一方で、都市開発・観光事業が生んでいた継続利益は失われる。売却後の会社は、広告収入の回復、配信事業、制作力、IP展開、周辺新規事業の採算をより直接的に問われる。資産売却で時間は買えるが、メディア事業の稼ぐ力そのものは買えない。

したがって経営判断として重要なのは、売却益をどれだけ得るかだけではない。どの投資に、どの回収期間で、どのKPIを置くのかを示せるかだ。資本配分の説明が曖昧なままなら、1兆円規模の現金化は改革ではなく延命に見えてしまう。

経営陣、株主、買い手の制約がぶつかる

経営陣は最高価格だけを選べばよいわけではない。実行確度、従業員や施設運営への影響、売却後の事業計画、メディア企業としての信用回復を同時に扱う必要がある。広告主や視聴者からの信頼が戻らなければ、売却代金を投じても本業の収益改善は鈍る。

株主は、含み益の実現と資本還元を求める。一方で、還元を厚くしすぎれば、残るメディア事業への投資余力が不足する。買い手候補は、資金調達環境と取得後の運営改善を読み込む。金利上昇や不動産市況の変化があれば、強気の価格は修正される。

この取引は、誰か一者の思惑だけで決まらない。高値で売る、早く売る、将来の成長に使う、株主へ返すという四つの要請をどう並べるかが、フジHDの新しい会社像を決める。

次の判断材料は入札額より資金の行き先だ

次に見るべきは、2026年6月中旬にも想定される再入札や次段階の入札で、価格、買い手、売却範囲、負債の扱い、契約時期がどう固まるかだ。1兆円という数字は強いが、企業価値に効くのは実行可能な手取り額である。

その次に重要なのは、売却代金の使途だ。株主還元、財務改善、メディア・コンテンツへの成長投資をどう分けるのか。広告収入の回復、配信やIPの収益、制作投資の回収期間をどの数字で示すのか。ここが具体化すれば、売却は構造改革として読める。

逆に、売却が遅れる、価格が下がる、手残りが想定より小さい、または売却後の収益計画が曖昧な場合、見方は変わる。その場合、今回の1兆円応札はフジHDの再生ではなく、日本の不動産市場が強いという事実を映しただけになる。