利上げ観測より大きい前提の変更

6月3日の講演で植田和男総裁は、中東情勢の不透明さが続いても、経済の下振れリスクより物価の上振れリスクが大きいと判断されるなら、利上げを議論する必要があるとの考えを示した。6月4日の木原稔官房長官は、具体的な金融政策への直接言及を避けつつ、賃金上昇を伴う2%物価目標の持続的な実現に向け、日銀の適切な政策運営を期待すると述べた。

この組み合わせが意味するのは、政府が利上げを明示的に促したという単純な話ではない。より重要なのは、供給ショックだから中央銀行は様子見できる、という従来の読みが弱まったことだ。原油高が一時的な輸入コストで止まらず、企業の価格表、賃金交渉、予想物価に入るなら、日銀は景気への痛みを認識しながらも金融緩和の度合いを調整する理由を持つ。

発言から家計までの道筋

今回の波及経路は、官房長官発言からすぐ家計負担へ直結するものではない。まず日銀の政策期待が動き、短期金利の織り込みと長期金利に反映される。次に円相場と輸入物価、企業の借入・借り換えコスト、社債や銀行貸出の条件へ広がる。そこで企業は、価格転嫁を進めるか、利益率を削るか、設備投資や採用を絞るかを選ぶ。最後に、家計は物価、賃金、住宅ローン、預金金利、雇用の形で受け取る。

利上げは円安と物価期待を抑える方向に働き得る一方、変動金利ローンや借入依存の企業には負担となる。逆に利上げを見送れば、目先の借入負担は軽く見えるが、市場が物価対応の遅れを疑えば長期金利が上がり、政府の利払い、住宅ローン、企業金融に別の形で負担が出る。争点は、利上げが良いか悪いかではなく、どの負担をどの時点で誰が引き受けるかに移っている。

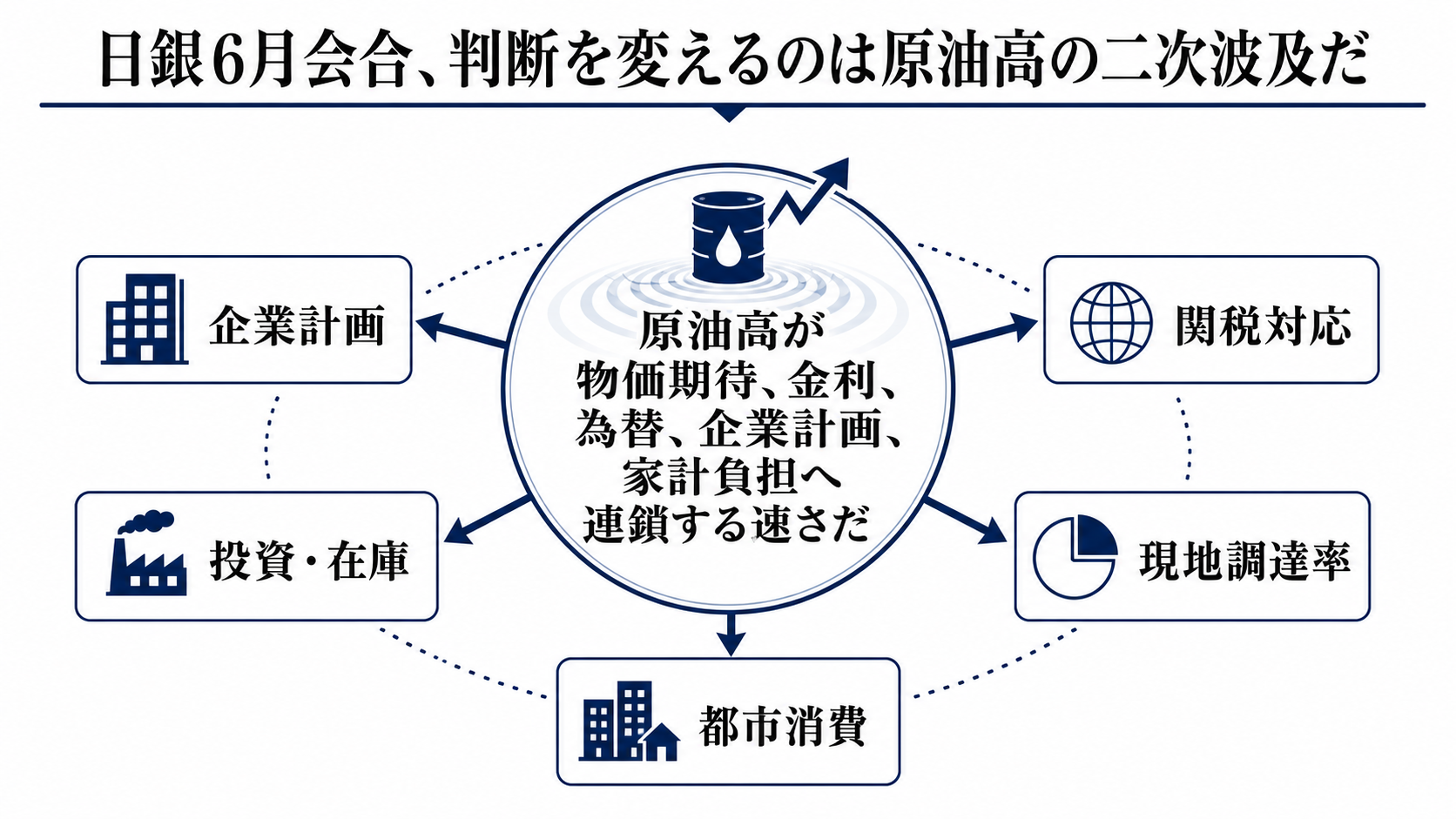

いま動いた変数

日銀が示した数字で重要なのは、政策金利0.75%という現在地だけではない。日本は原油の9割超を中東産に依存し、鉱物性燃料の輸入額は昨年で名目GDPの3%程度に上る。原油高は交易条件を悪化させ、海外への所得流出として企業利益と家計の実質所得を削る。

物価側では、2026年度の消費者物価見通しが政策委員中央値で前年比2.8%とされ、年度内に3%を超える局面も見込まれる。国内企業物価指数は4月に前年比4.9%と高い伸びになり、川上から川中への価格転嫁が進み始めている。ここに短期金利期待、10年国債利回り、円相場、原油価格が重なる。どれか一つの数字ではなく、輸入コスト、物価期待、金融条件が同時に同じ方向へ動くかが判断材料になる。

制約は政府、日銀、企業で違う

政府の制約は、物価高対策と財政負担の両立だ。エネルギー負担の緩和や代替調達支援は家計と企業を支えるが、補助が長引けば財政支出は増え、金利上昇局面では国債利払いも重くなる。だから政府は、金融政策の具体策を指示するより、日銀との意思疎通と2%目標への期待を強調する形になりやすい。

日銀の制約は、原油供給そのものを増やせないことだ。金融政策で中東情勢は解決できない。それでも、物価上昇が予想物価を押し上げ、賃金と価格の設定行動に入り込むなら、放置はできない。遅れれば後でより大きな利上げが必要になり、金融市場と実体経済への負荷が大きくなる。

企業の制約はさらに分かれる。エネルギー、物流、化学、建設、宿泊・飲食はコスト上昇を受けやすい。価格転嫁できる企業は利益を守れるが、転嫁しにくい中小企業は利益率と賃上げ余力を削られる。一方で、AI関連需要に支えられる輸出・生産分野は下支え要因になる。ここで設備投資計画が折れるかどうかが、景気判断の分岐点になる。

負担は均等に広がらない

得をしやすいのは、預金金利上昇の恩恵を受ける家計、貸出利ざやが改善する金融機関、価格転嫁力のある企業だ。ただし金融機関も保有債券の評価損や信用リスクを抱えるため、一方的な勝者ではない。負担が重いのは、変動金利の住宅ローンを持つ家計、借入依存度の高い企業、エネルギー集約型の中小企業、価格転嫁できない下請け企業だ。

実体経済では企業利益と設備投資、雇用が焦点になる。財政では家計支援と利払い費、海外では中東情勢と米国・アジア向け需要、金融では長期金利と信用条件が効く。つまり今回の政策シグナルは、家計だけ、企業だけ、市場だけの話ではない。所得流出、物価期待、信用、財政が同時に動く局面として読むべきだ。

見方を変える三つの合図

第一のシナリオは、中東情勢が和らぎ、原油高の波及が限定される場合だ。この場合、6月15、16日の会合で利上げがあっても、意味は景気を冷やす政策というより、物価期待を先に固定する調整になる。第二のシナリオは、原油高、企業物価、予想物価、長期金利がそろって上がる場合だ。このとき日銀は、景気下押しを承知で物価の二次波及を抑える方向へ傾きやすい。第三のシナリオは、消費、輸出、設備投資、資金繰りが先に悪化する場合だ。この場合は、利上げ観測よりも財政支援、信用支援、国債市場の安定が前面に出る。

いまの見方を崩す条件もはっきりしている。原油価格が下がり、企業物価の転嫁が鈍り、予想物価が落ち着き、家計消費や設備投資が弱含むなら、6月利上げを当然視する読みは弱まる。逆に、物価期待が2%超で定着し、円安と長期金利上昇が同時に進むなら、利上げは景気への逆風ではなく、より大きな後日の痛みを避けるための判断として読まれる。答え合わせはGDP速報だけではなく、企業ガイダンス、短観の価格判断、国内企業物価、サービス価格、OIS、10年国債利回り、円相場に出る。