変わった前提は、原油高の扱いだ

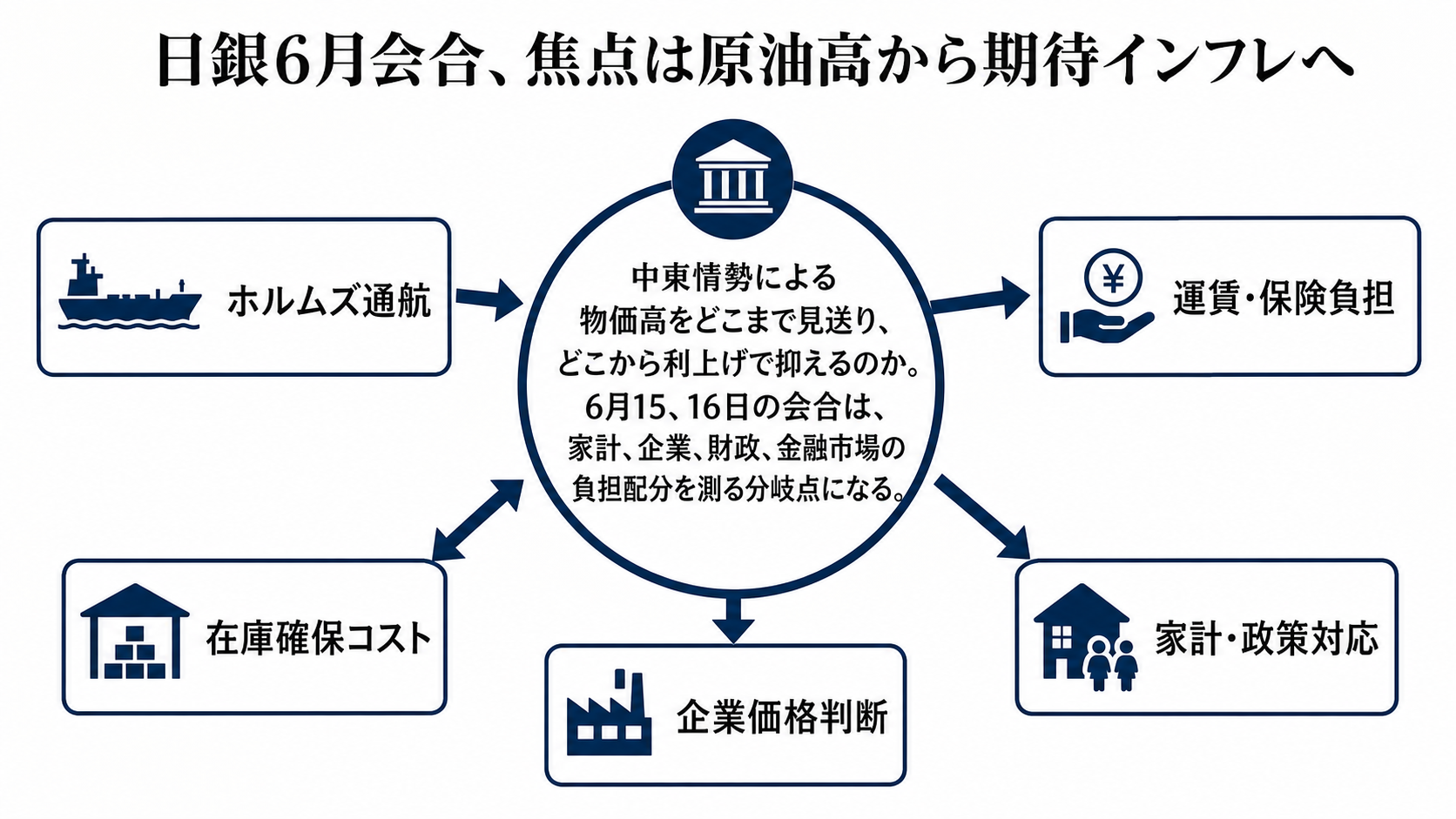

植田総裁の6月3日の講演で変わったのは、6月利上げの確率だけではない。供給ショックへの日銀の読み方が、「原油高は一時的だから見送る」から、「価格転嫁と予想物価を通じて基調的な物価に残るかもしれない」へ寄ったことが大きい。

通常、中央銀行は原油高そのものを金利で下げられない。資源輸入国にとって原油高は、物価を押し上げる一方で、海外への所得流出を通じて景気を冷やす。だからこそ難しい。今回の日銀は、その難しさを認めながらも、物価上振れへの対応が遅れれば、後でより大きな利上げを迫られ、金融市場や金融システムにも負荷がかかるというリスクを前面に出した。

動いた変数を一本の経路で見る

今回の見取り図は、原油価格から始まり、輸入物価、企業間価格、電気料金、物流費、最終財・サービス価格、予想物価、政策金利、長期金利、為替へと伸びる。政策金利は出発点ではなく、この連鎖を止めるために最後に動く変数だ。

市場では6月会合での利上げ織り込みが高まり、円相場は植田総裁の発言後に一時的に円高方向へ振れた。ただ、すぐに戻したことは、1回の利上げ自体は相当程度織り込まれていることも示す。未織り込みなのは、6月の次に日銀がどこまで続けるのか、そして国債買い入れ減額をどの速度で進めるのかだ。

実体経済で先に傷むのは、所得と投資計画

日本は原油の9割以上を中東産に依存し、鉱物性燃料の輸入額は名目GDPの3%程度に達する。輸入価格が上がれば、企業収益と家計の実質所得は同時に圧迫される。ここで家計消費が耐えられるか、企業が賃上げと設備投資を続けられるかが、利上げ余地を左右する。

企業部門には高水準の収益蓄積があり、AI関連需要を背景に輸出や生産の一部は底堅い。それでも、原材料高、人手不足、資材価格、調達金利が重なると、企業は売上より先に投資計画を見直す。景気判断ではGDP速報よりも、企業ガイダンス、設備投資計画、資金繰り、貸出態度の変化が早いサインになる。

金融政策と財政政策は同じ痛みを違う方向から見る

日銀の制約は、原油価格を直接下げられないことにある。できるのは、物価上昇が続くという見方を市場や家計に定着させないよう、政策金利と説明で信認を保つことだ。対応が遅れると、インフレ予想を反映して長期金利が上振れし、結果的に企業金融と国債市場を不安定にしやすい。

政府の制約は反対方向にある。物価高対策やエネルギー負担の緩和は家計を支えるが、利上げが進めば国債利払いと財政運営の重さが増す。6月会合では政策金利だけでなく、国債買い入れ減額の中間評価も重なる。金融正常化を急ぎすぎれば金利変動が大きくなり、遅すぎれば物価抑制への信認が損なわれる。

得る人と負担する人を分ける

利上げと円の安定で相対的に助かるのは、輸入価格の上昇に苦しむ家計、預金者、銀行、保険会社、年金運用だ。金利が正常化すれば、金融機関の利ざやや運用収益は改善しやすく、円安由来の輸入インフレも抑えられやすい。

負担を負うのは、変動金利の借り手、借入依存度の高い中小企業、不動産や長期成長期待で評価されてきた企業、そして財政だ。輸出企業にとっては、円安の採算改善と輸入コスト増がせめぎ合う。家計にとって最大の分岐は、賃金上昇が物価と金利負担に追いつくかどうかだ。

見方を変える次のサイン

最初のサインは6月15、16日の金融政策決定会合だ。1.0%への利上げが決まるか、据え置きならどのリスクを理由にするか、利上げなら票割れがどれだけ残るかを見る。票割れは、日銀内の警戒が物価寄りなのか景気寄りなのかを示す。

国内企業物価、サービス価格、予想物価が利上げ判断を左右する。国内企業物価、消費者物価の基調部分、サービス価格、短観の販売価格見通し、予想物価、賃金、カード支出、輸出・生産、設備投資計画、貸出態度だ。中東情勢が和らぎ原油価格が下がり、これらの物価指標が落ち着くなら、利上げ継続の見方は弱まる。原油高が長引き、価格転嫁と予想物価が残るなら、6月の次の利上げまで視野に入る。