変わった前提は、物価対策と需要減速が同時に来ること

6月の金融政策決定会合を前に、日銀の利上げ観測が一段と意識されている。官房長官は、利上げの是非に直接踏み込まず、賃金上昇を伴う2%の物価安定目標に向けた適切な金融政策運営を期待する考えを示した。

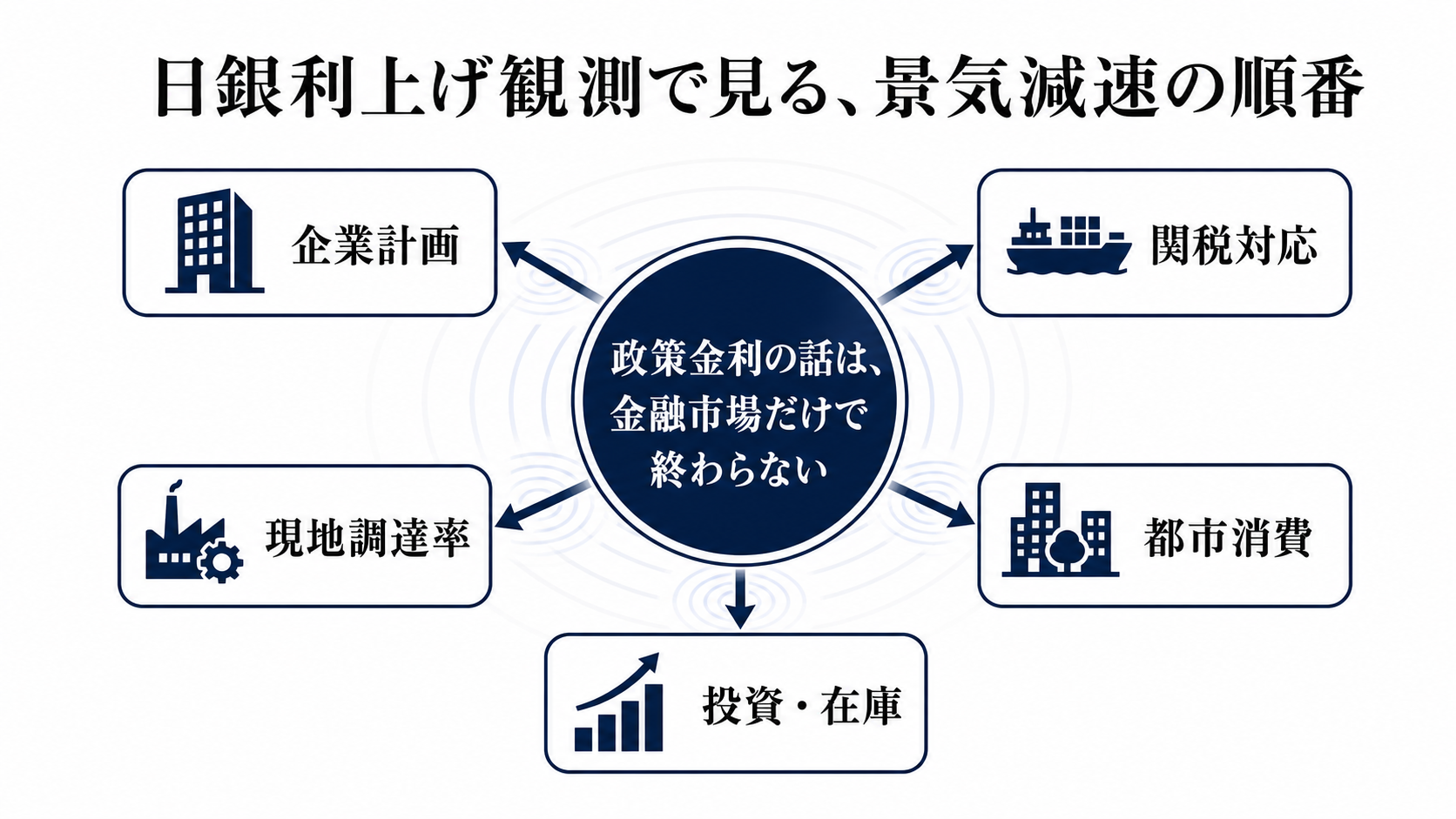

この発言の読みどころは、政府が日銀に圧力をかけたかどうかではない。重要なのは、政策金利が上がる可能性を、企業と家計が経済計画の前提に入れ始める局面に入ったことだ。

これまでの焦点は、物価高をどう抑えるかだった。ここからは、物価を抑える政策が、外需の鈍化や家計の購買力不足とぶつかった時に、どちらの力が勝つかを見る局面になる。

最初に動くのは金利、次に円、最後に雇用と消費

政策トーンが引き締まりに傾くと、まず市場金利が反応する。企業にとっては借入コストが上がり、銀行にとっては利ざや改善の余地が出る一方、信用力の弱い借り手ほど資金調達の負担が増す。

次に動くのが円相場だ。円高に振れれば輸入物価は下がりやすく、家計の実質所得には支えになる。ただし輸出企業には採算悪化として返ってくる。円安が続けば輸出採算は助かるが、輸入企業と家計には物価負担が残る。

その後に、輸出受注、在庫、設備投資計画が動く。企業が需要の鈍化と資金コスト上昇を同時に見れば、新工場、機械更新、研究開発、人員計画を見直す。雇用と賃金、そして消費に出るのはさらに後だ。だからGDPの結果を待つだけでは遅い。

得をする主体と負担を負う主体は分かれる

家計にとって利上げは単純な悪材料ではない。預金金利の改善や円高による輸入物価の低下はプラスになる。ただし住宅ローンや消費者ローンを抱える世帯では、返済負担の増加が可処分所得を削る。実質所得が改善するかどうかは、物価低下と利払い負担のどちらが大きいかで決まる。

輸出企業は、円高と海外需要の鈍化が重なると利益計画を修正しやすい。反対に輸入企業、小売、外食、エネルギーを多く使う産業は、円高で仕入れ負担が軽くなる可能性がある。

銀行は金利上昇で収益機会を得るが、景気が弱まれば貸し倒れリスクも増える。政府は物価高対策の圧力が和らぐ一方、金利上昇で国債費の重さが意識される。日銀は物価の上振れを抑えたいが、景気を冷やしすぎれば正常化の正当性を失う。

企業計画が先に下がれば、政策判断は難しくなる

今回の分岐点は、物価と賃金が強いままなのか、それとも企業の計画が先に折れるのかにある。物価が粘着的で賃上げも続くなら、日銀は利上げを進めやすい。政策正常化は、長く続いた超低金利からの出口として説明しやすくなる。

しかし、輸出受注や設備投資計画が先に下振れれば話は変わる。外需が鈍り、企業が投資を抑え、雇用や賞与の見通しを慎重にすれば、利上げは物価対応ではなく需要を冷やす力として見られ始める。

ここで重要なのは、景気全体を一つの温度計で見ないことだ。輸出企業、輸入企業、家計、銀行、政府、日銀は、それぞれ違う制約を抱えている。どこか一つが良く見えても、別の場所で負担が積み上がる局面になっている。

三つのシナリオで見る

第一のシナリオは、外需は鈍るが内需が持ちこたえる形だ。円高で輸入物価が和らぎ、賃金の伸びが実質所得を支えれば、利上げは消費を大きく崩さずに進む。この場合、政策正常化は景気の強さを確認する過程になる。

第二のシナリオは、企業計画が先に下振れる形だ。輸出受注の鈍化、円高による採算悪化、借入コスト上昇が重なり、設備投資や採用計画が慎重化する。この場合、金融市場よりも企業ガイダンスの修正が重要なシグナルになる。

第三のシナリオは、外需と内需が同時に弱る形だ。物価負担が残ったまま家計の実質所得が伸びず、企業も投資を抑えれば、景気全体の失速リスクが高まる。この場合、政策の焦点は追加利上げの時期ではなく、どこで引き締めを止めるかへ移る。

答え合わせは、会合後の数字と企業の言葉で行う

直近で見るべきは、6月15、16日の金融政策決定会合と、その前後に出る日銀の説明だ。物価上振れリスクを重く見るのか、景気下振れリスクへの配慮を強めるのかで、市場金利と円相場の反応は変わる。

その次に見るべき数字は、消費者物価、賃金、GDP、貿易統計、輸出受注、設備投資計画である。物価と賃金が強く、輸出と投資が崩れなければ、利上げ観測は景気の自律性を確認する材料になる。

反対に、企業の業績見通しや設備投資計画が相次いで下方修正されるなら、見方は変わる。金融政策の論点は、インフレを抑えることから、景気をどこまで冷やしてよいのかへ移る。今回のニュースで本当に見るべきなのは、その順番だ。